中心思想

集采承压下的业绩分化与海外增长亮点

春立医疗2024年业绩表现低于预期,主要受国内骨科耗材集中采购(集采)政策影响,导致产品价格下降、退换货增加以及费用水平高企,全年收入同比下降33.3%至8.06亿元,归母净利润同比下降55.0%至1.25亿元。然而,公司在海外市场表现亮眼,海外收入同比增长78.3%至3.5亿元,占总收入比重提升27.4个百分点至43.8%,成为重要的收入增长引擎,有效对冲了国内市场的压力。

静待国内市场恢复与盈利能力改善

尽管短期内国内市场因集采续标和产品降价面临挑战,但公司已开始积极控制费用,特别是第四季度销售费用率同比显著降低。展望未来,随着集采影响的逐步消化,以及公司在运动医学等产品线的量增潜力,预计国内业务将逐步恢复。华泰研究维持“买入”评级,并调整了2025-2027年盈利预测,预计归母净利润将实现90.21%、21.16%和19.56%的同比增长,反映出对公司长期发展潜力和盈利能力改善的信心。

主要内容

2024年业绩概览:集采冲击下的国内外市场分化

春立医疗2024年全年收入为8.06亿元,同比大幅下降33.3%;归母净利润为1.25亿元,同比下降55.0%;扣非归母净利润为0.96亿元,同比下降62.8%。这一业绩表现显著低于华泰研究此前预期的12.7亿元收入和2.8亿元归母净利润。业绩承压的主要原因在于:一是集采政策导致产品价格下降,尤其是关节集采续标和运动医学集采后的产品降价;二是产品退换货影响;三是费用水平持续高企。从季度表现来看,2024年第四季度公司收入为2.98亿元,同比下降28.5%;归母净利润为0.64亿元,同比下降34.3%;扣非归母净利润为0.51亿元,同比下降45.3%。

在市场表现方面,2024年春立医疗呈现出国内外市场的显著分化。国内收入为4.5亿元,同比大幅下降55.2%,在国内总收入中占比降至56.2%。国内业务毛利率为67.23%,同比下降6.98个百分点。国内业务受外部政策影响,骨科耗材等产品进院销售活动受阻,叠加关节集采续标和运动医学集采后的产品降价,以及渠道退换货影响,导致业绩同比增速承压。与此形成鲜明对比的是,海外收入达到3.5亿元,同比高速增长78.3%,在总收入中占比提升至43.8%,相比2023年海外收入占比提升了27.4个百分点。公司积极开拓国际市场业务,海外收入已成为重要的收入来源。海外业务毛利率为65.90%,同比提升2.10个百分点,显示出较好的盈利能力。整体毛利率方面,2024年全年公司毛利率为66.63%,同比下降5.85个百分点;其中第四季度毛利率为62.06%,同比下降13.86个百分点。毛利率的下降主要归因于集采后产品价格下降。

财务策略调整与未来展望:盈利预测与投资评级

在费用控制方面,2024年全年公司销售费用率、管理费用率、研发费用率和财务费用率分别为29.81%、5.62%、16.52%和-2.12%,同比分别变化-1.89、+1.94、+3.49和-0.75个百分点。虽然全年费用水平同比有所上升,但从第四季度数据来看,公司已开始加强费用控制。4Q24销售费用率为25.80%,同比显著降低10.08个百分点;管理费用率、研发费用率和财务费用率分别为4.68%、11.23%和-3.35%,同比分别变化+0.95、+0.98和-1.42个百分点。销售费用率的明显降低表明公司在成本控制方面已取得初步成效。

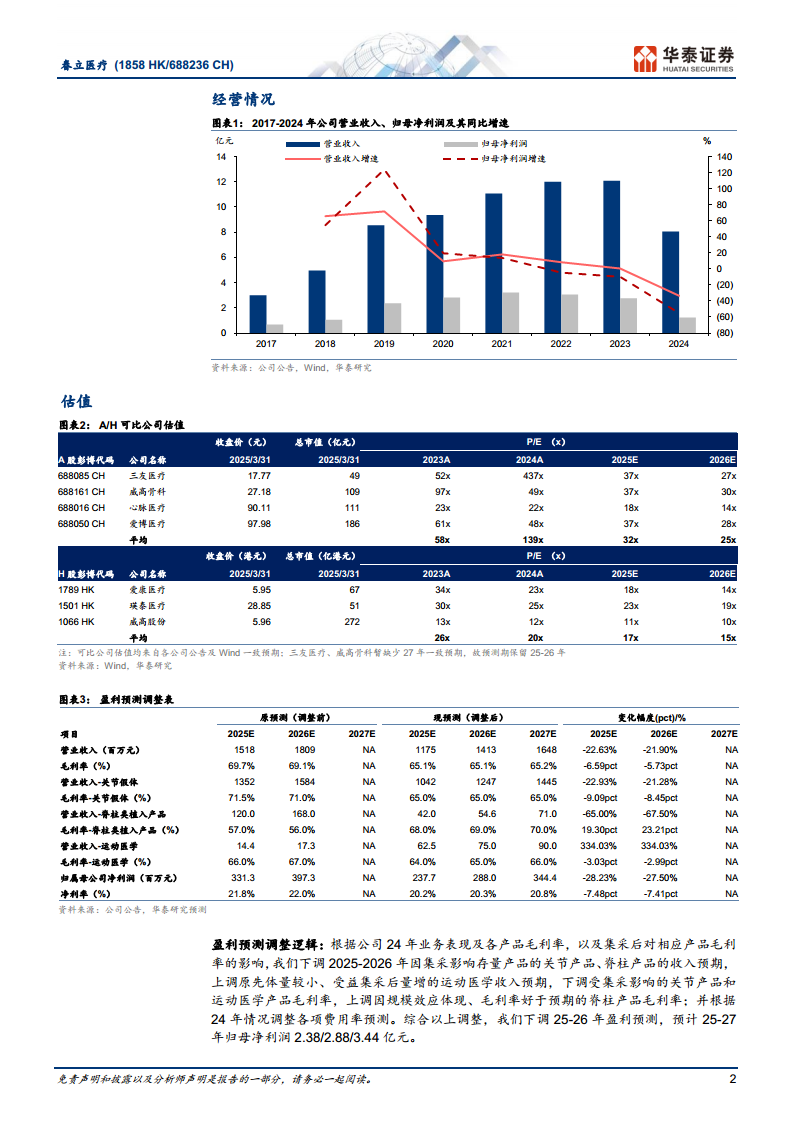

基于2024年业绩表现及集采影响,华泰研究对春立医疗的盈利预测进行了调整。具体而言,下调了2025-2026年因集采影响的关节产品和脊柱产品的收入预期,同时上调了原先体量较小但受益于集采后量增的运动医学收入预期。例如,2025年关节假体收入预测下调22.93%,脊柱类植入产品收入预测下调65.00%,而运动医学收入预测则大幅上调334.03%。在毛利率方面,下调了受集采影响的关节产品和运动医学产品的毛利率,同时上调了因规模效应体现、毛利率好于预期的脊柱产品毛利率。例如,2025年关节假体毛利率预测下调9.09个百分点,运动医学毛利率预测下调3.03个百分点,而脊柱类植入产品毛利率预测则上调19.30个百分点。此外,根据2024年情况调整了各项费用率预测。综合以上调整,华泰研究下调了2025-2026年盈利预测,预计公司2025-2027年归母净利润分别为2.38亿元、2.88亿元和3.44亿元(相比2025/2026年前值分别下调28.2%和27.5%),同比增速分别为90.21%、21.16%和19.56%。对应EPS分别为0.62元、0.75元和0.90元。

华泰研究维持春立医疗“买入”评级。基于调整后的盈利预测,给予公司2025年A股32倍PE估值(A股可比公司2025年Wind一致预期均值32倍),对应目标价19.83元人民币;给予公司2025年H股17倍PE估值(H股可比公司2025年Wind一致预期均值17倍),对应目标价11.42港元。投资者需关注新产品销售不及预期和集采产品放量不及预期的风险。

总结

春立医疗在2024年面临国内集采政策带来的显著业绩压力,收入和归母净利润均出现大幅下滑,低于市场预期。然而,公司通过积极拓展国际市场,实现了海外收入的强劲增长,同比增幅高达78.3%,海外业务已成为公司重要的收入来源和业绩亮点,有效缓解了国内市场的冲击。尽管全年费用水平有所上升,但公司在第四季度已展现出费用控制的积极信号,特别是销售费用率的显著下降。华泰研究基于对集采影响的深入分析和公司业务结构的调整,下调了短期盈利预测,但仍维持“买入”评级,看好公司在消化集采影响后,凭借海外市场的持续扩张和国内运动医学等新兴业务的量增潜力,实现业绩的逐步恢复和长期增长。投资者需关注新产品销售不及预期和集采产品放量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用