中心思想

业绩承压与海外亮点

2024年,春立医疗受国家集采政策深化影响,营收和净利润均出现显著下滑,毛利率和净利率亦有所下降。然而,公司海外业务表现强劲,收入同比增长78.3%,毛利率有所提升,多个产品获得国际认证,成为公司业绩增长的重要驱动力。

创新驱动与未来展望

公司秉持“创新驱动发展”理念,持续加大研发投入,不断丰富产品线,在人工关节、脊柱、运动医学等多个领域取得多项产品注册证,并积极向高端化、多元化方向发展。尽管短期业绩承压,但随着集采影响逐步出清和海外业务的持续扩张,公司国内业务有望逐步复苏,未来增长潜力可期,分析师维持“买入”评级。

主要内容

2024年财务表现与集采影响

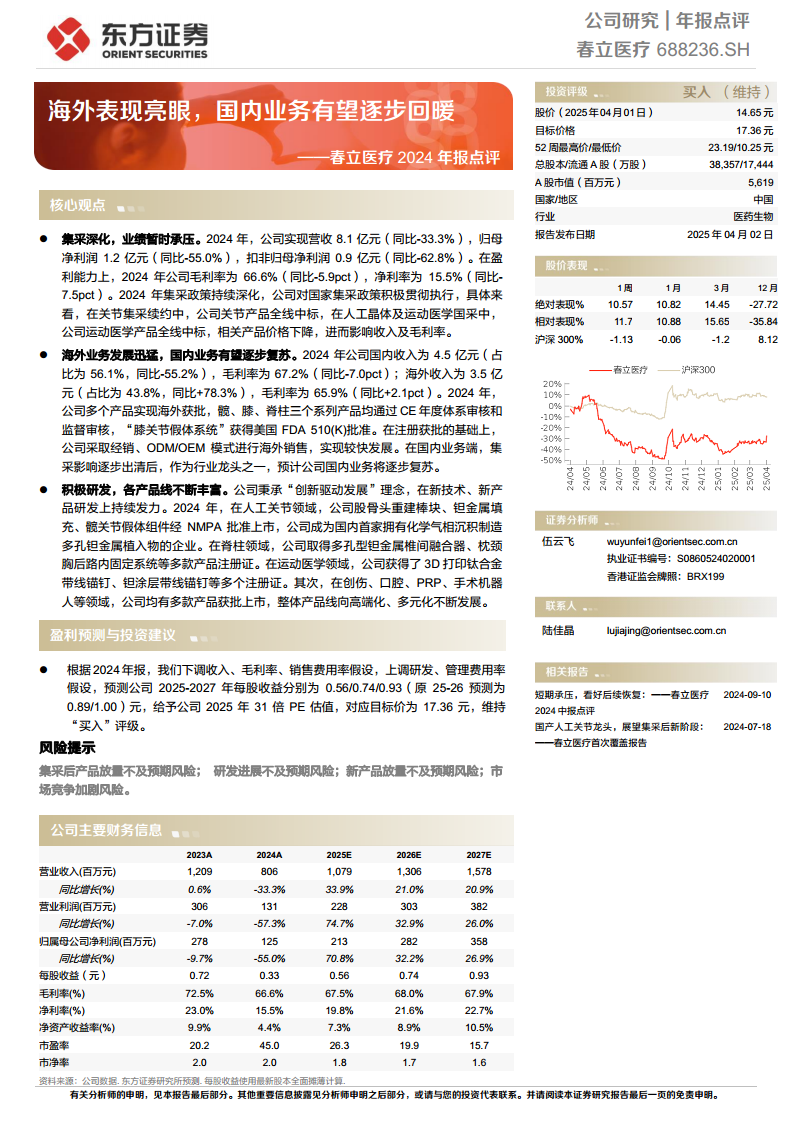

- 财务数据概览: 2024年,春立医疗实现营业收入8.1亿元,同比下降33.3%;归属于母公司净利润1.2亿元,同比下降55.0%;扣除非经常性损益的归母净利润为0.9亿元,同比下降62.8%。

- 盈利能力变化: 公司毛利率为66.6%,同比下降5.9个百分点;净利率为15.5%,同比下降7.5个百分点。

- 集采政策影响: 业绩下滑主要归因于国家集采政策的持续深化。公司积极贯彻执行集采政策,关节产品、人工晶体及运动医学产品均全线中标,导致相关产品价格下降,进而对公司收入及毛利率产生负面影响。

业务结构优化与产品线拓展

- 国内外业务分化: 2024年,公司国内收入为4.5亿元,占总收入的56.1%,同比大幅下降55.2%,国内业务毛利率为67.2%,同比下降7.0个百分点。相比之下,海外收入达3.5亿元,占总收入的43.8%,同比强劲增长78.3%,海外业务毛利率为65.9%,同比提升2.1个百分点。

- 海外市场突破: 公司多个产品在海外市场获得批准,髋、膝、脊柱三个系列产品均通过CE年度体系审核和监督审核,“膝关节假体系统”获得美国FDA 510(K)批准。公司通过经销、ODM/OEM模式实现了海外销售的较快发展。

- 研发创新与产品多元化: 公司在新技术、新产品研发上持续发力。在人工关节领域,股骨头重建棒块、钽金属填充、髋关节假体组件经NMPA批准上市,公司成为国内首家拥有化学气相沉积制造多孔钽金属植入物的企业。在脊柱领域,公司取得多孔型钽金属椎体融合器、枕颈胸后路内固定系统等多款产品注册证。在运动医学领域,公司获得了3D打印钛合金带线锚钉、钽涂层带线锚钉等多个注册证。此外,在创伤、口腔、PRP、手术机器人等领域,公司均有多款产品获批上市,整体产品线向高端化、多元化不断发展。

盈利预测与投资风险

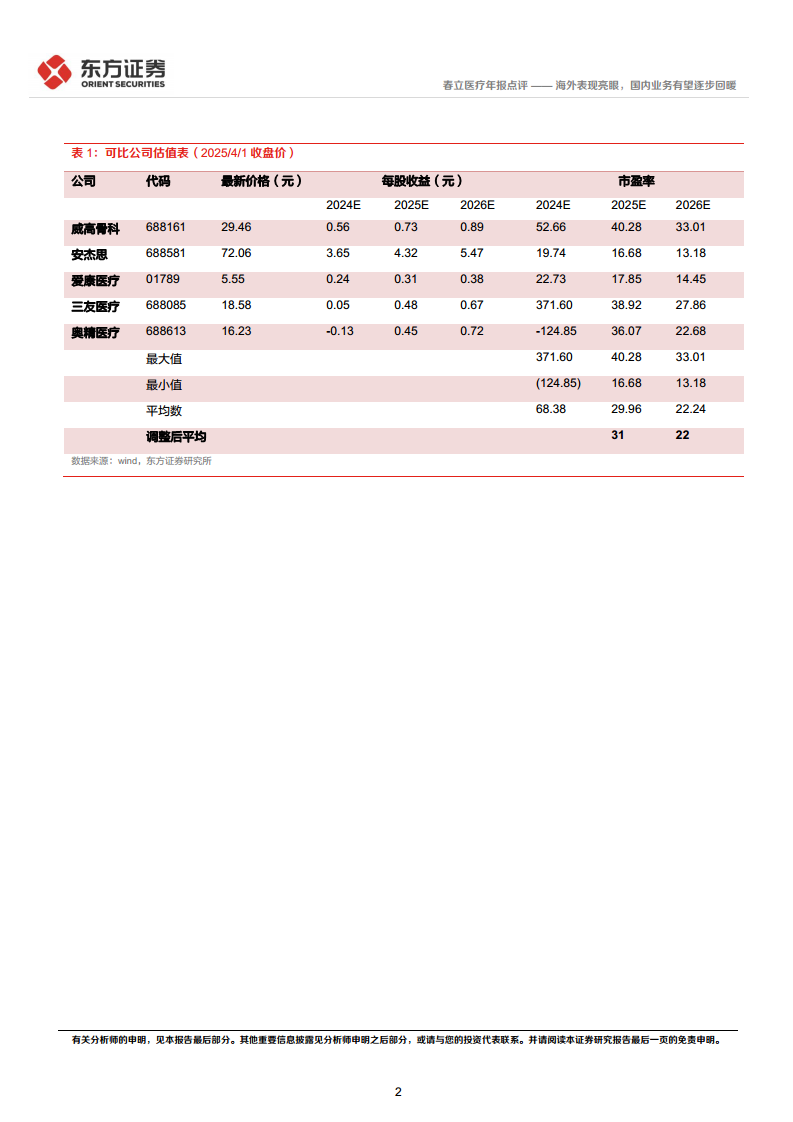

- 盈利预测调整: 基于2024年报,东方证券研究所下调了公司收入、毛利率、销售费用率假设,并上调了研发、管理费用率假设。预测公司2025-2027年每股收益分别为0.56元、0.74元、0.93元(原2025-2026年预测为0.89元、1.00元)。

- 投资建议: 给予公司2025年31倍PE估值,对应目标价为17.36元,维持“买入”评级。

- 风险提示: 主要风险包括集采后产品放量不及预期、研发进展不及预期、新产品放量不及预期以及市场竞争加剧风险。

总结

春立医疗2024年业绩受国家集采政策深化影响,营收和净利润均出现显著下滑,但海外业务表现亮眼,实现高速增长,成为公司业绩的重要支撑。公司持续加大研发投入,不断丰富和高端化产品线,为未来发展奠定坚实基础。尽管短期内面临集采带来的业绩压力,但随着国内集采影响逐步出清以及海外市场的持续拓展,公司国内业务有望逐步复苏。基于对公司未来增长潜力的判断,分析师维持“买入”评级,并调整了盈利预测,同时提示了集采放量、研发进展、新产品放量及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用