中心思想

核心投资逻辑与业务转型

九强生物(300406.SZ)在2024年面临生化业务受集中采购政策影响的短期压力,但公司通过优化产品结构和费用管控,展现出较强的盈利韧性。报告核心观点在于,尽管生化板块承压,但公司在病理业务领域展现出强劲的增长势能,尤其受益于AI赋能和国际化出海战略的加速推进。同时,公司与国药集团的深度战略协同,将为其长期发展提供全方位的支持和增长潜力,有望加速打造综合性体外诊断平台。

财务韧性与未来增长展望

公司2024年实现归母净利润同比增长1.70%,毛利率和净利率均有所提升,显示出良好的费用管控和产品结构优化成效。展望未来,尽管生化集采影响持续,但病理、血凝等高景气优势业务的快速增长以及国改带来的协同效应,将驱动公司收入和利润持续增长。分析师维持“买入”评级,预计2025-2027年归母净利润将分别增长4%、16%和18%,对应PE估值具有吸引力。

主要内容

2024年度业绩回顾与盈利能力优化

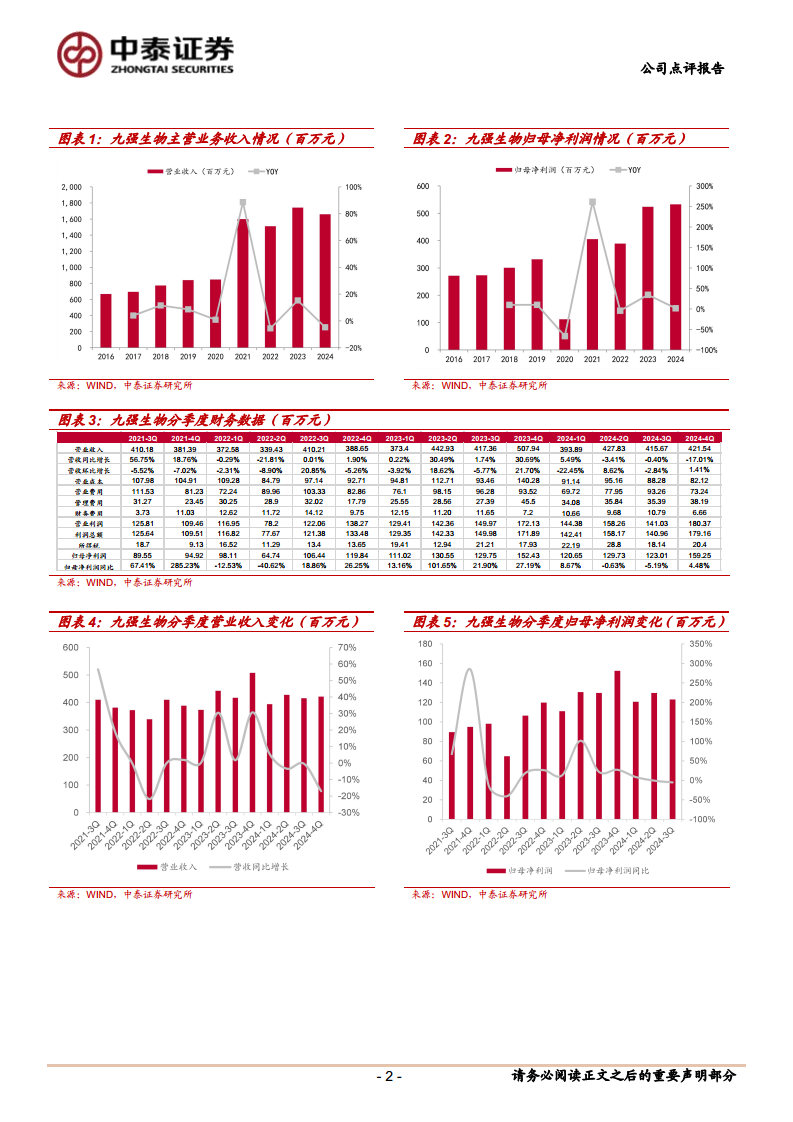

九强生物于2024年发布年度报告,全年实现营业收入16.59亿元,同比下降4.75%;归母净利润5.33亿元,同比增长1.70%;扣非归母净利润5.21亿元,同比增长1.93%。从季度表现来看,2024年第四季度实现营收4.22亿元,同比下降17.01%;归母净利润1.59亿元,同比增长4.48%;扣非净利润1.49亿元,同比增长5.30%。营收承压主要受生化集采落地等政策影响,而利润端同比改善则主要得益于高毛利病理试剂占比提升及费用投入的持续优化。

在盈利能力方面,公司通过费用管控和产品结构优化实现了持续提升。2024年销售费用率为18.94%,同比下降1.96个百分点,主要源于公司费用优化管控。管理费用率为8.65%,同比上升1.36个百分点,主要因激励费用提升及迈新生物园转固计提折旧增加。研发费用率为11.36%,同比提升2.01个百分点,体现了公司加大病理、发光、凝血等新品研发投入的力度。得益于此,公司2024年毛利率达到78.50%,同比提升3.83个百分点;净利率为32.02%,同比增加2.04个百分点,显示出公司在复杂市场环境下的成本控制和盈利能力改善。

核心业务驱动与国改战略深化

在核心业务方面,九强生物的病理业务表现亮眼,成为主要的增长驱动力。2024年公司病理业务收入达到8.02亿元,同比增长约11%;病理业务利润为3.66亿元,同比增长19%。作为病理领域的国产龙头,公司通过并购龙进生物获取先进的FISH技术,并重点开发病理AI产业,以技术创新赋能业务发展。同时,公司积极布局国际市场,重点关注欧美、中东、东南亚等新兴市场,目前已在欧美市场实现Titan系列仪器装机,国际化进程进入新阶段。血凝业务方面,公司已成功开发多款高速设备及配套试剂套餐,凭借高准确性等优势切入国内高端市场。相比之下,生化板块受到集采降价等政策因素影响,相关业务短期内持续承压。

此外,公司积极拥抱国企改革,与国药集团的战略协同持续深化。2024年,九强生物加快融入国药战略体系,稳步推进从战略融合到业务对接、运营协同的全方位、深层次合作。目前,公司已与国药集团20个省级公司建立了合作关系,新增十余家客户,产品已覆盖全国近75%的三甲医院。国药集团持续增持公司股份,彰显了对公司深度价值及长期发展的战略信心。未来,公司有望与国药集团在产品研发、供应链优化、品牌建设等方面进一步深化合作,加速打造综合性体外诊断平台企业。

基于上述分析,中泰证券研究所对九强生物的盈利预测进行了调整。预计2025-2027年公司收入分别为16.69亿元、18.86亿元、21.29亿元,同比增长1%、13%、13%。预计同期归母净利润分别为5.53亿元、6.42亿元、7.59亿元,同比增长4%、16%、18%。公司当前股价对应2025-2027年PE分别为17倍、14倍、12倍。考虑到公司病理等高景气优势业务有望延续快速增长,血凝等新业务有望快速放量,维持“买入”评级。报告同时提示了海外合作不达预期、新产品市场推广不达预期以及研究报告信息滞后或更新不及时的风险。

总结

九强生物在2024年面临生化集采带来的短期营收压力,但通过精细化费用管控和高毛利病理业务的强劲增长,实现了归母净利润的稳健提升。公司在病理领域积极布局AI技术和国际市场,展现出明确的增长路径。同时,与国药集团的深度战略协同为公司带来了广阔的市场覆盖和未来发展潜力。尽管短期内生化业务承压,但病理、血凝等优势业务的驱动以及国改的赋能,使得公司具备持续增长的动力。基于对未来盈利能力的积极预期,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用