中心思想

业务回暖与订单强劲增长

康龙化成在2024年实现了整体业务的稳步恢复,新签订单同比增长超过20%,显示出市场需求的逐步回暖。尽管部分业务板块面临短期挑战,但公司凭借其一体化、多疗法服务平台的竞争优势,有望在未来实现持续增长。

一体化平台驱动长期价值

公司作为CRO+CDMO领域的领先企业,其端到端、多疗法服务平台的持续完善是其核心竞争力。实验室服务和小分子CDMO业务表现强劲,新签订单增长显著,为公司未来的业绩增长奠定了坚实基础。尽管大分子及细胞基因治疗业务仍处于投入期,但随着产能的逐步爬坡,其盈利能力有望逐步恢复,进一步巩固公司的市场地位。

主要内容

2024年财务表现与订单趋势

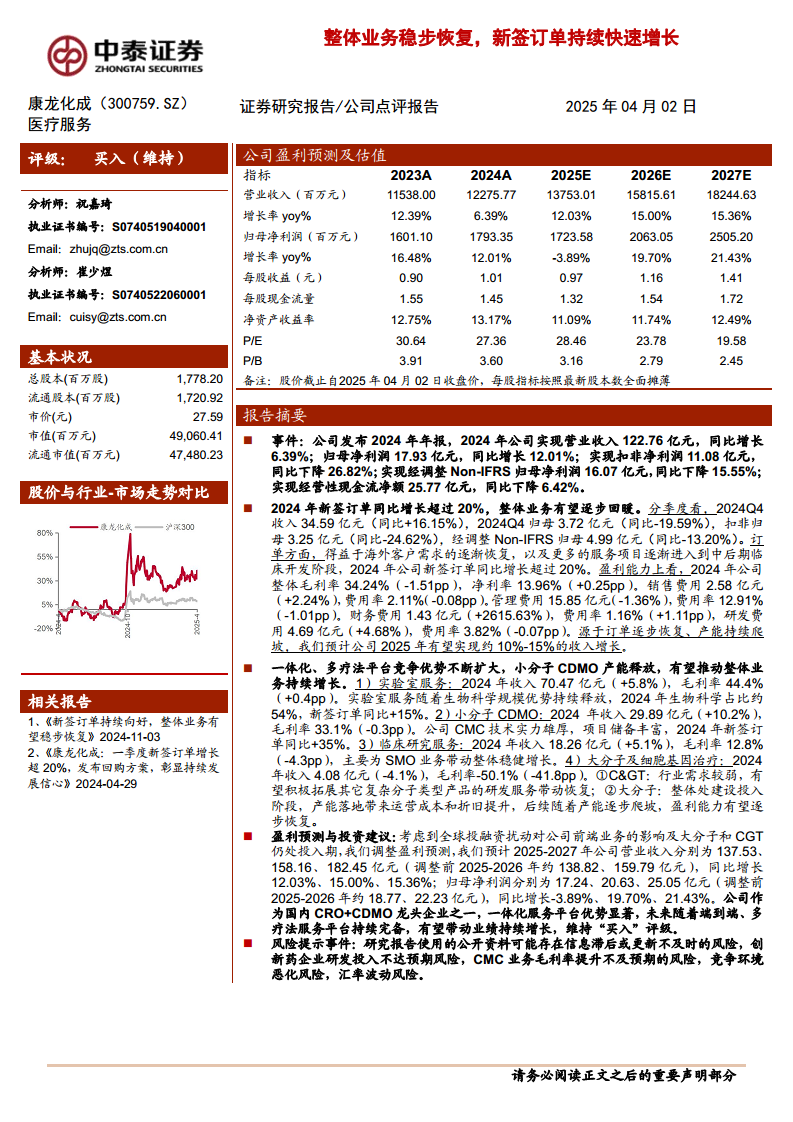

- 整体业绩概览: 2024年,康龙化成实现营业收入122.76亿元,同比增长6.39%;归母净利润17.93亿元,同比增长12.01%。扣非净利润为11.08亿元,同比下降26.82%;经调整Non-IFRS归母净利润16.07亿元,同比下降15.55%。经营性现金流净额为25.77亿元,同比下降6.42%。

- 季度表现: 22024年第四季度收入达34.59亿元,同比增长16.15%;归母净利润3.72亿元,同比下降19.59%。

- 订单增长: 受益于海外客户需求的恢复及更多服务项目进入中后期临床开发阶段,2024年公司新签订单同比增长超过20%,为未来收入增长提供保障。

- 盈利能力: 2024年公司整体毛利率为34.24%(同比下降1.51个百分点),净利率为13.96%(同比上升0.25个百分点)。费用方面,销售费用率2.11%(同比下降0.08个百分点),管理费用率12.91%(同比下降1.01个百分点),财务费用率1.16%(同比上升1.11个百分点),研发费用率3.82%(同比下降0.07个百分点)。

各业务板块运营分析与未来展望

- 实验室服务: 2024年收入70.47亿元,同比增长5.8%,毛利率44.4%(同比上升0.4个百分点)。生物科学业务占比约54%,新签订单同比增长15%,显示出规模优势的持续释放。

- 小分子CDMO: 2024年收入29.89亿元,同比增长10.2%,毛利率33.1%(同比下降0.3个百分点)。公司在该领域技术实力雄厚,项目储备丰富,新签订单同比增长35%,是未来增长的重要驱动力。

- 临床研究服务: 2024年收入18.26亿元,同比增长5.1%,毛利率12.8%(同比下降4.3个百分点)。主要由SMO业务带动整体稳健增长。

- 大分子及细胞基因治疗(C>): 2024年收入4.08亿元,同比下降4.1%,毛利率为-50.1%(同比下降41.8个百分点)。C>行业需求较弱,公司正积极拓展其他复杂分子类型产品的研发服务以期恢复。大分子业务整体处于建设投入阶段,产能落地带来运营成本和折旧提升,预计随着产能逐步爬坡,盈利能力有望逐步恢复。

- 盈利预测与投资建议: 考虑到全球投融资环境对前端业务的影响以及大分子和C>业务的投入期,公司调整了盈利预测。预计2025-2027年营业收入分别为137.53亿元、158.16亿元、182.45亿元,同比增长12.03%、15.00%、15.36%;归母净利润分别为17.24亿元、20.63亿元、25.05亿元,同比增长-3.89%、19.70%、21.43%。鉴于公司作为国内CRO+CDMO龙头企业之一,一体化服务平台优势显著,维持“买入”评级。

- 风险提示: 报告指出潜在风险包括公开资料信息滞后、创新药企业研发投入不达预期、CMC业务毛利率提升不及预期、竞争环境恶化以及汇率波动风险。

总结

康龙化成在2024年实现了营业收入和归母净利润的稳步增长,新签订单同比增长超过20%,显示出业务的逐步回暖。公司在实验室服务和小分子CDMO领域表现强劲,订单增长显著,而大分子及细胞基因治疗业务虽处于投入期,但长期潜力可期。尽管面临全球投融资环境和部分业务盈利能力的短期挑战,公司凭借其一体化、多疗法服务平台的竞争优势,预计未来业绩将持续增长。基于此,分析师维持了对康龙化成的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用