中心思想

业绩强劲复苏与增长展望

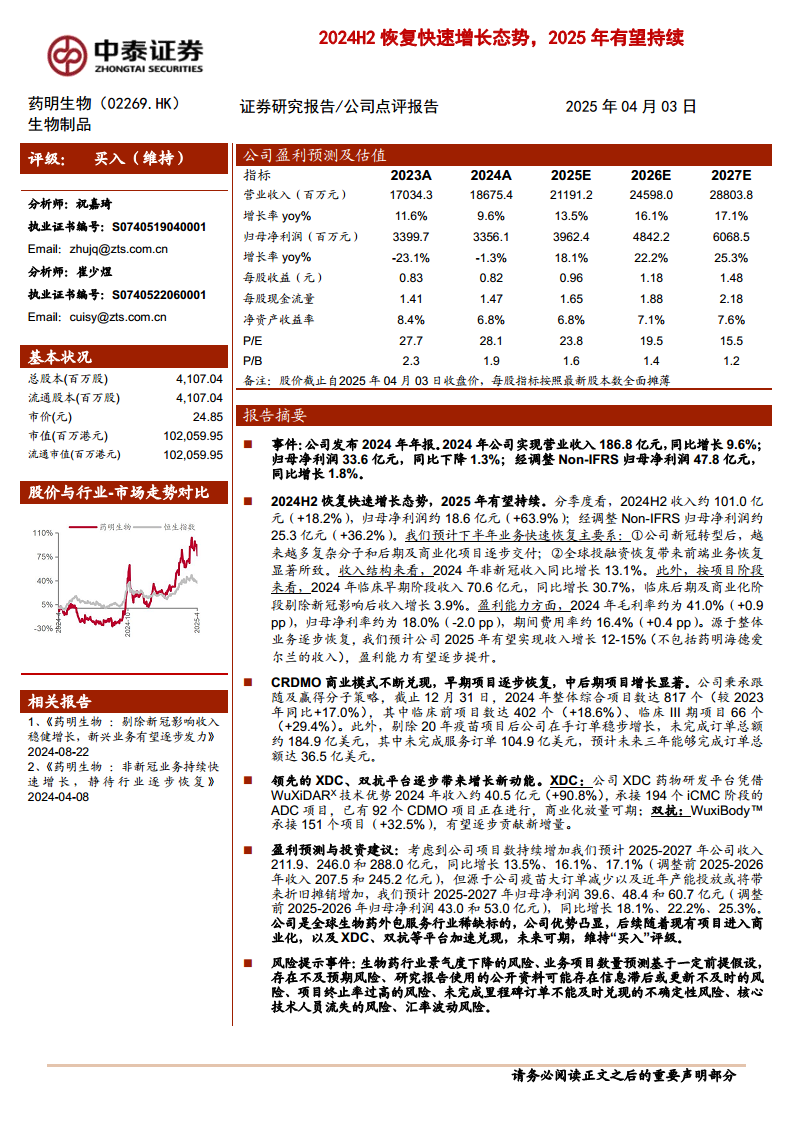

药明生物在2024年下半年实现营收和归母净利润的快速增长,预计2025年将持续这一态势。此增长主要得益于公司新冠业务转型后复杂分子及后期商业化项目的逐步交付,以及全球生物医药投融资环境的恢复。

CRDMO模式与创新平台驱动

公司CRDMO商业模式持续兑现,项目数量稳步增长,特别是早期项目恢复和中后期项目显著增长。同时,XDC和双抗等领先技术平台展现出强大的增长新动能,有望贡献未来业绩增量,支撑公司作为全球生物药外包服务稀缺标的的市场地位。

主要内容

2024年财务表现与下半年增长分析

- 年度业绩概览: 2024年公司实现营业收入186.8亿元,同比增长9.6%;归母净利润33.6亿元,同比下降1.3%;经调整Non-IFRS归母净利润47.8亿元,同比增长1.8%。

- 下半年强劲复苏: 2024年下半年收入约101.0亿元,同比增长18.2%;归母净利润约18.6亿元,同比增长63.9%;经调整Non-IFRS归母净利润约25.3亿元,同比增长36.2%。

- 增长驱动因素: 下半年业务快速恢复主要系公司新冠转型后,越来越多的复杂分子和后期及商业化项目逐步交付;同时,全球投融资恢复带来前端业务显著恢复。

- 收入结构优化: 2024年非新冠收入同比增长13.1%。按项目阶段来看,临床早期阶段收入70.6亿元,同比增长30.7%;临床后期及商业化阶段剔除新冠影响后收入增长3.9%。

- 盈利能力变化: 2024年毛利率约为41.0%(同比提升0.9个百分点),归母净利率约为18.0%(同比下降2.0个百分点),期间费用率约16.4%(同比提升0.4个百分点)。

- 2025年展望: 预计公司2025年有望实现收入增长12-15%(不包括药明海德爱尔兰的收入),盈利能力有望逐步提升。

CRDMO商业模式与项目管线进展

- 项目数量持续增长: 截至2024年12月31日,公司整体综合项目数达817个,较2023年同比增长17.0%。其中,临床前项目数达402个,同比增长18.6%;临床III期项目66个,同比增长29.4%。

- 在手订单稳步增加: 剔除20年疫苗项目后,公司在手订单稳步增长,未完成订单总额约184.9亿美元,其中未完成服务订单104.9亿美元,预计未来三年能够完成订单总额达36.5亿美元。

创新技术平台赋能新增长

- XDC药物研发平台: 凭借WuXiDARX技术优势,2024年XDC药物研发平台收入约40.5亿元,同比增长90.8%。已承接194个iCMC阶段的ADC项目,并有92个CDMO项目正在进行,商业化放量可期。

- 双抗平台: WuxiBody™双抗平台承接151个项目,同比增长32.5%,有望逐步贡献新增量。

盈利预测与投资建议

- 财务预测调整: 考虑到公司项目数持续增加,预计2025-2027年公司收入分别为211.9亿元、246.0亿元和288.0亿元,同比增长13.5%、16.1%、17.1%。预计2025-2027年归母净利润分别为39.6亿元、48.4亿元和60.7亿元,同比增长18.1%、22.2%、25.3%。

- 投资评级: 维持“买入”评级。公司作为全球生物药外包服务行业稀缺标的,优势凸显,后续随着现有项目进入商业化,以及XDC、双抗等平台加速兑现,未来可期。

风险提示

- 生物药行业景气度下降的风险。

- 业务项目数量预测基于一定前提假设,存在不及预期的风险。

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 项目终止率过高的风险。

- 未完成里程碑订单不能及时兑现的不确定性风险。

- 核心技术人员流失的风险。

- 汇率波动风险。

总结

药明生物在2024年下半年展现出强劲的增长势头,并有望在2025年持续。公司通过其CRDMO商业模式,不断增加项目数量,尤其是在早期和中后期项目方面取得显著进展。XDC和双抗等创新技术平台成为新的增长引擎,为公司未来发展注入动力。尽管面临行业景气度、项目风险和人才流失等挑战,但鉴于其市场地位和技术优势,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用