中心思想

2024年业绩回顾与挑战

瑞普生物2024年实现营收30.70亿元,同比增长13.32%,但归母净利润同比下降33.70%至3.01亿元,低于市场预期,主要受制剂及原料药板块竞争加剧和销量下滑影响。尽管整体盈利承压,公司在猪用疫苗和禽用疫苗板块表现出良好增长势头,分别实现营收同比增长50%和16%。

宠物业务驱动长期增长潜力

公司在宠物产业链的“三瑞一体”布局深化,2024年宠物板块收入达6.9亿元,同比增长41%。其中,宠物疫苗收入同比增长849%,主要得益于猫三联疫苗的放量,盈利能力处于公司较高水平。中瑞供应链的并表也为宠物业务贡献了6.3亿元营收,同比增长38%,为公司长远发展奠定基础。

主要内容

2024年财务表现与产品结构分析

2024年,瑞普生物实现营业收入30.70亿元,同比增长13.32%;归属于母公司股东的净利润为3.01亿元,同比下降33.70%;扣除非经常性损益的净利润为2.81亿元,同比下降11.87%。其中,第四季度营收13.23亿元,同比增长17.93%,但归母净利润为5598.58万元,同比大幅下降68.88%。公司归母净利润低于市场预期,主要原因在于制剂及原料药营收及盈利同比下滑。毛利率方面,公司毛利率下滑8.3个百分点,主要系并表中瑞供应链影响。

动保产品细分市场表现

制剂及原料药承压

2024年制剂及原料药实现营收10.2亿元,同比下降5.8%。该板块面临激烈的市场竞争,导致公司销量同比下滑,进而影响了营收表现。

猪用生物制品增长向好

猪用疫苗实现营收2.1亿元,同比增长50%。这一增长主要得益于公司成功并表必威安泰,使得公司产品矩阵更加齐全,市场竞争力增强。

禽用生物制品稳健增长

禽用疫苗实现营收10.8亿元,同比增长16%。公司在家禽动保板块的优势稳固,2024年持续加强与圣农发展等禽养殖龙头的合作,取得了较好进展。

宠物业务:战略布局与高增长引擎

宠物产业链布局深化

2024年公司顺利完成中瑞供应链并表,进一步深化了“三瑞一体”的宠物产业链布局,涵盖研发、产品和渠道,为公司长远发展提供支撑。

宠物板块收入高速增长

2024年公司宠物板块实现收入6.9亿元,同比增长41%。其中,宠物疫苗实现收入3744万元,同比大幅增长849%,主要系猫三联疫苗放量所致,整体盈利能力处于公司较高水平。中瑞供应链实现营收6.3亿元,同比增长38%。宠物药因竞争激烈影响营收略有承压,但后续有望借力中瑞供应链实现较快修复。

盈利预测调整与投资评级维持

盈利预测下调

考虑到猪周期进入下行区间,药苗等动保产品销售可能受到影响,华泰研究下调了公司2025-2026年归母净利润预测至4.0亿元和5.1亿元(前值为5.1亿元和6.3亿元),对应EPS分别为0.86元和1.10元,并新增2027年归母净利润预测6.1亿元。

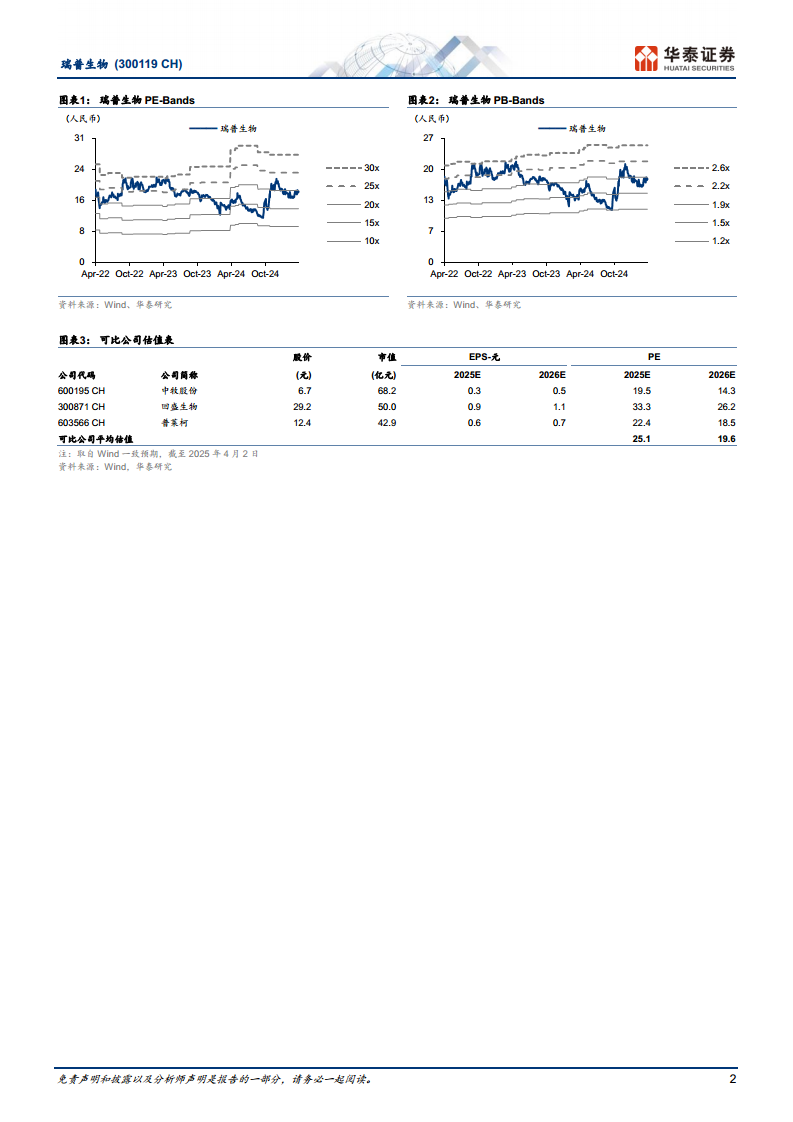

估值与投资评级

参考可比公司2025年Wind一致预期PE均值为25倍,考虑到公司宠物板块布局领先,华泰研究给予公司2025年28倍PE,目标价24.08元(前值23.65元),维持“买入”评级。

风险提示

主要风险包括养殖行业疫情的风险和动保行业市场竞争加剧的风险。

总结

瑞普生物2024年营收实现稳健增长,但受制剂及原料药业务承压影响,归母净利润有所下滑。然而,公司在猪用和禽用生物制品领域表现良好,特别是宠物板块展现出强劲的增长势头,宠物疫苗收入因猫三联放量而大幅提升,中瑞供应链的并表也进一步完善了公司在宠物产业链的布局。尽管盈利预测因猪周期下行而有所调整,但鉴于公司在宠物业务的领先布局和长期发展潜力,华泰研究维持“买入”评级,并设定目标价24.08元。

微信扫一扫-立即使用

微信扫一扫-立即使用