中心思想

业绩承压与合规转型

康缘药业在2024年经历了合规转型带来的阵痛期,导致营收和归母净利润分别同比下滑20%和16%,低于市场预期。核心产品如热毒宁、银杏二萜和金振口服液在四季度销售额同比下滑超50%,显示出转型期的显著压力。

创新驱动与未来展望

尽管短期业绩承压,公司在创新研发方面持续投入并取得稳健进展,涵盖创新中药、化药和生物药领域,为长期增长奠定基础。研究报告预计随着合规转型影响的逐步解除,公司核心产品有望在2025年进入恢复性增长轨道,并维持“买入”评级,但目标价有所调整。

主要内容

2024年业绩回顾与核心产品表现

整体业绩不及预期

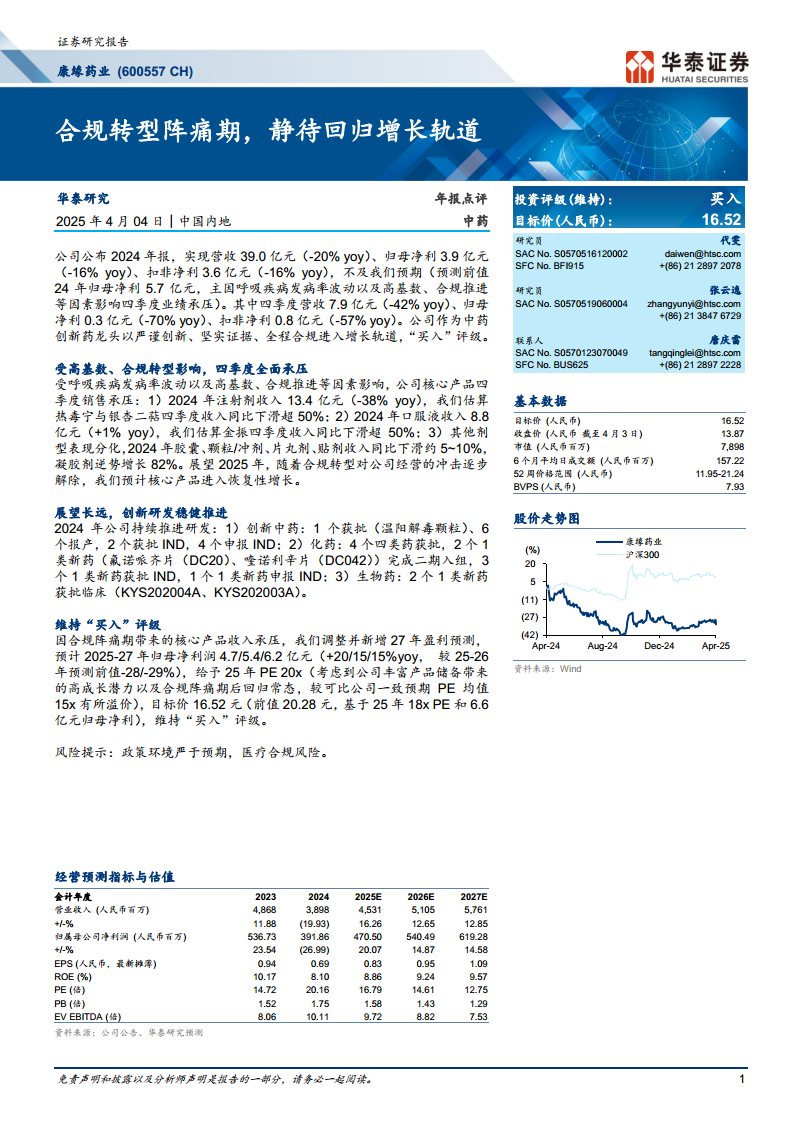

康缘药业2024年实现营收39.0亿元,同比下降20%;归母净利润3.9亿元,同比下降16%;扣非净利润3.6亿元,同比下降16%。其中,四季度业绩承压尤为明显,营收7.9亿元,同比下降42%;归母净利润0.3亿元,同比下降70%。业绩下滑主要受呼吸疾病发病率波动、高基数效应以及合规推进等因素影响。

核心产品销售承压

受高基数和合规转型影响,公司核心产品销售全面承压:

- 注射剂: 2024年收入13.4亿元,同比下降38%。估算热毒宁与银杏二萜四季度收入同比下滑超50%。

- 口服液: 2024年收入8.8亿元,同比增长1%。估算金振口服液四季度收入同比下滑超50%。

- 其他剂型: 胶囊、颗粒/冲剂、片丸剂、贴剂收入同比下滑约5%~10%。凝胶剂逆势增长82%。

创新研发稳健推进

多元化产品管线布局

公司持续推进创新研发,为未来增长提供动力:

- 创新中药: 1个产品(温阳解毒颗粒)获批,6个产品报产,2个产品获批IND,4个产品申报IND。

- 化药: 4个四类药获批,2个1类新药(氟诺哌齐片、喹诺利辛片)完成二期入组,3个1类新药获批IND,1个1类新药申报IND。

- 生物药: 2个1类新药(KYS202004A、KYS202003A)获批临床。

盈利预测调整与投资评级

盈利预测下调

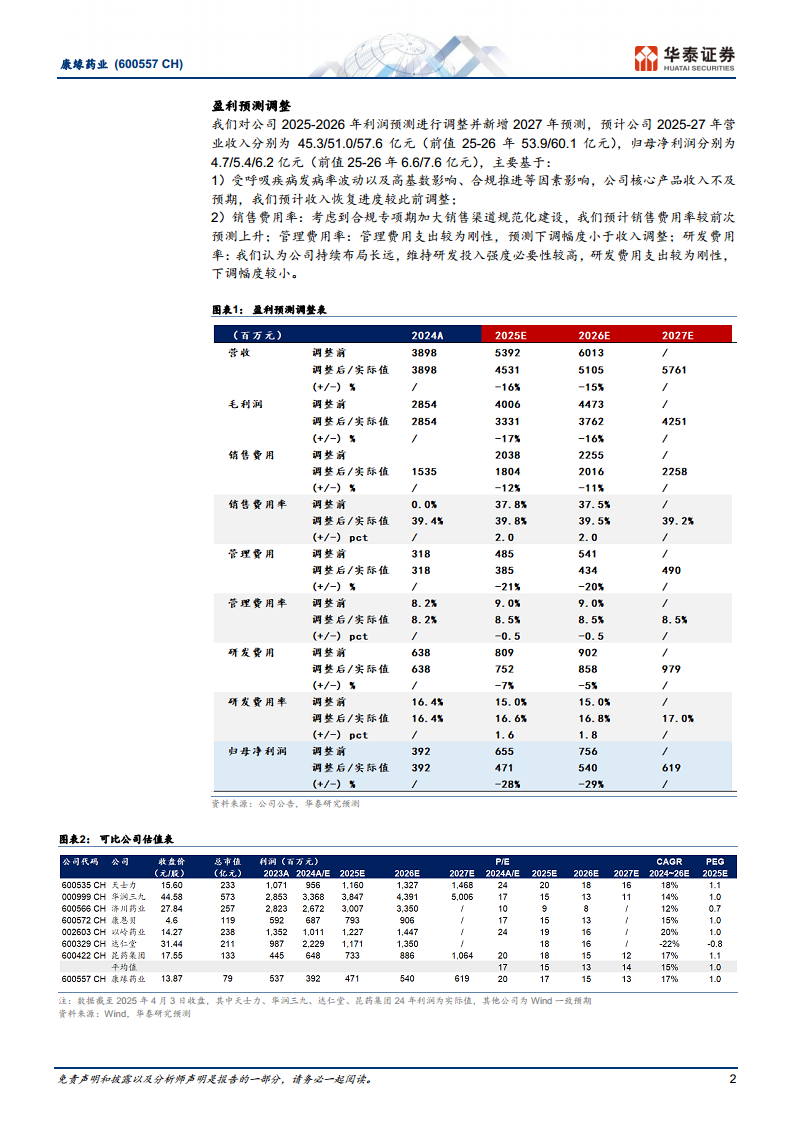

鉴于合规阵痛期带来的核心产品收入承压,研究报告调整并新增了2027年盈利预测。预计2025-2027年归母净利润分别为4.7亿元、5.4亿元和6.2亿元,较此前2025-2026年预测值下调28%和29%。调整原因包括核心产品收入恢复进度慢于预期、销售费用率上升以及管理和研发费用支出刚性。

维持“买入”评级

尽管盈利预测下调,研究报告仍维持康缘药业“买入”评级。目标价调整至16.52元(前值为20.28元),基于2025年20倍PE。报告认为,考虑到公司丰富的产品储备带来的高成长潜力以及合规阵痛期后回归常态的预期,给予其较可比公司一致预期PE均值(15倍)有所溢价。

风险提示

主要风险包括政策环境严于预期和医疗合规风险。

总结

康缘药业在2024年面临合规转型和高基数等多重挑战,导致营收和净利润出现显著下滑,特别是核心产品销售承压。然而,公司在创新研发方面持续投入并取得多项进展,为未来发展奠定了坚实基础。研究报告预计随着合规转型影响的逐步消退,公司业绩有望在2025年恢复增长。尽管盈利预测有所下调,但基于其创新潜力,研究报告维持“买入”评级,并调整目标价至16.52元。投资者需关注政策环境和医疗合规风险。

微信扫一扫-立即使用

微信扫一扫-立即使用