中心思想

商业化进展驱动业绩改善与亏损收窄

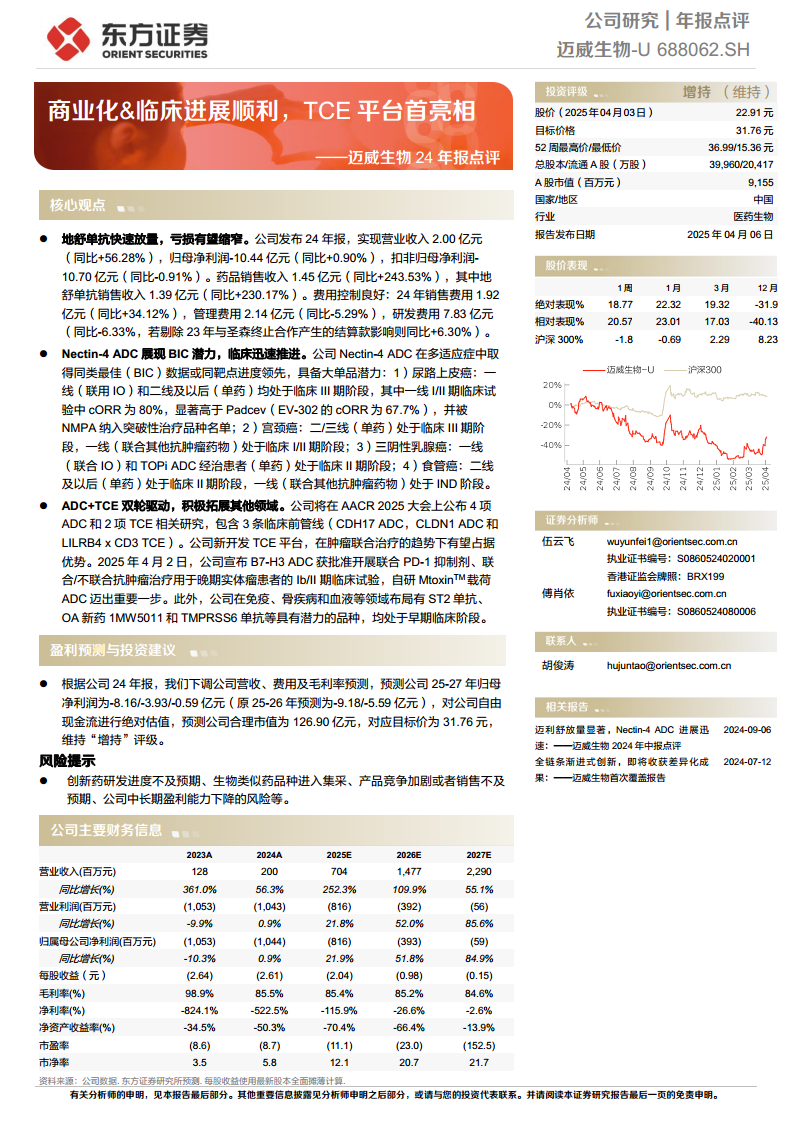

迈威生物-U在2024年实现了显著的商业化进展,特别是地舒单抗的快速放量,带动公司营业收入同比增长56.28%至2.00亿元。尽管公司仍处于亏损状态,但归母净利润同比亏损幅度已缩窄0.90%,显示出商业化成果对财务状况的积极影响。同时,公司在费用控制方面表现良好,管理费用和研发费用同比下降,为未来盈利能力的改善奠定了基础。

创新管线驱动未来增长潜力

公司在创新药研发方面持续取得突破,Nectin-4 ADC展现出同类最佳(BIC)潜力,并在多个适应症中迅速推进临床试验,包括尿路上皮癌、宫颈癌和三阴性乳腺癌等,其中尿路上皮癌一线治疗的客观缓解率(cORR)高达80%,显著优于竞品。此外,公司积极布局ADC与TCE(双特异性抗体)双平台战略,并拓展免疫、骨疾病等其他创新领域,多条临床前和早期临床管线有望为公司带来长期增长动力。

主要内容

2024年业绩回顾与财务表现

营收增长与亏损状况

迈威生物-U于2024年实现营业收入2.00亿元,同比增长56.28%,主要得益于药品销售的强劲增长。尽管公司归母净利润仍为亏损10.44亿元,但同比亏损幅度已缩窄0.90%,扣非归母净利润为-10.70亿元,同比下降0.91%,表明公司在商业化初期,亏损收窄趋势已显现。

核心产品销售贡献

药品销售收入达到1.45亿元,同比大幅增长243.53%。其中,地舒单抗(迈利舒)作为核心产品,销售收入贡献了1.39亿元,同比激增230.17%,成为公司营收增长的主要驱动力。这反映了地舒单抗在市场上的快速渗透和接受度。

费用控制分析

公司在2024年展现出良好的费用控制能力。销售费用为1.92亿元,同比增长34.12%,低于营收增速,显示出销售效率的提升。管理费用为2.14亿元,同比下降5.29%。研发费用为7.83亿元,同比下降6.33%;若剔除2023年与圣森终止合作产生的结算款影响,研发费用则同比增长6.30%,保持了对创新研发的持续投入。毛利率为85.5%,净利率为-522.5%。

核心产品管线进展

Nectin-4 ADC的BIC潜力与多适应症布局

公司的Nectin-4 ADC在多个适应症中展现出同类最佳(BIC)潜力或同靶点进度领先的优势,具备成为大单品的潜力。

- 尿路上皮癌: 一线(联用IO)和二线及以后(单药)均处于临床III期阶段。其中,一线I/II期临床试验中cORR高达80%,显著高于竞品Padcev(EV-302的cORR为67.7%),并被NMPA纳入突破性治疗品种名单,凸显其临床价值。

- 宫颈癌: 二/三线(单药)处于临床III期阶段,一线(联合其他抗肿瘤药物)处于临床I/II期阶段。

- 三阴性乳腺癌: 一线(联合IO)和TOPi ADC经治患者(单药)均处于临床II期阶段。

- 食管癌: 二线及以后(单药)处于临床II期阶段,一线(联合其他抗肿瘤药物)处于IND(新药临床试验申请)阶段。

ADC与TCE双平台战略

公司积极推进ADC和TCE(双特异性抗体)双轮驱动的创新战略。

- 将在AACR 2025大会上公布4项ADC和2项TCE相关研究,包括3条临床前管线(CDH17 ADC、CLDN1 ADC和LILRB4 x CD3 TCE),展示了丰富的早期研发储备。

- 新开发的TCE平台,在肿瘤联合治疗的趋势下有望占据优势地位。

- 2025年4月2日,公司宣布B7-H3 ADC获批准开展联合PD-1抑制剂、联合/不联合抗肿瘤治疗用于晚期实体瘤患者的Ib/II期临床试验,标志着自研MtoxinTM载荷ADC迈出重要一步。

其他创新领域拓展

除了肿瘤领域,公司还在免疫、骨疾病和血液等领域布局了多个具有潜力的品种,如ST2单抗、OA新药1MW5011和TMPRSS6单抗等,这些品种均处于早期临床阶段,为公司未来发展提供了多元化的增长点。

盈利预测与投资建议

财务预测调整

基于2024年年报数据,东方证券研究所下调了公司未来的营收、费用及毛利率预测。

- 预测公司2025-2027年归母净利润分别为-8.16亿元、-3.93亿元和-0.59亿元,相较于原预测(2025-2026年为-9.18亿元、-5.59亿元)有所改善,表明亏损收窄速度加快。

- 预计营业收入将从2025年的7.04亿元增长至2027年的22.90亿元,年复合增长率显著。

估值模型与目标价

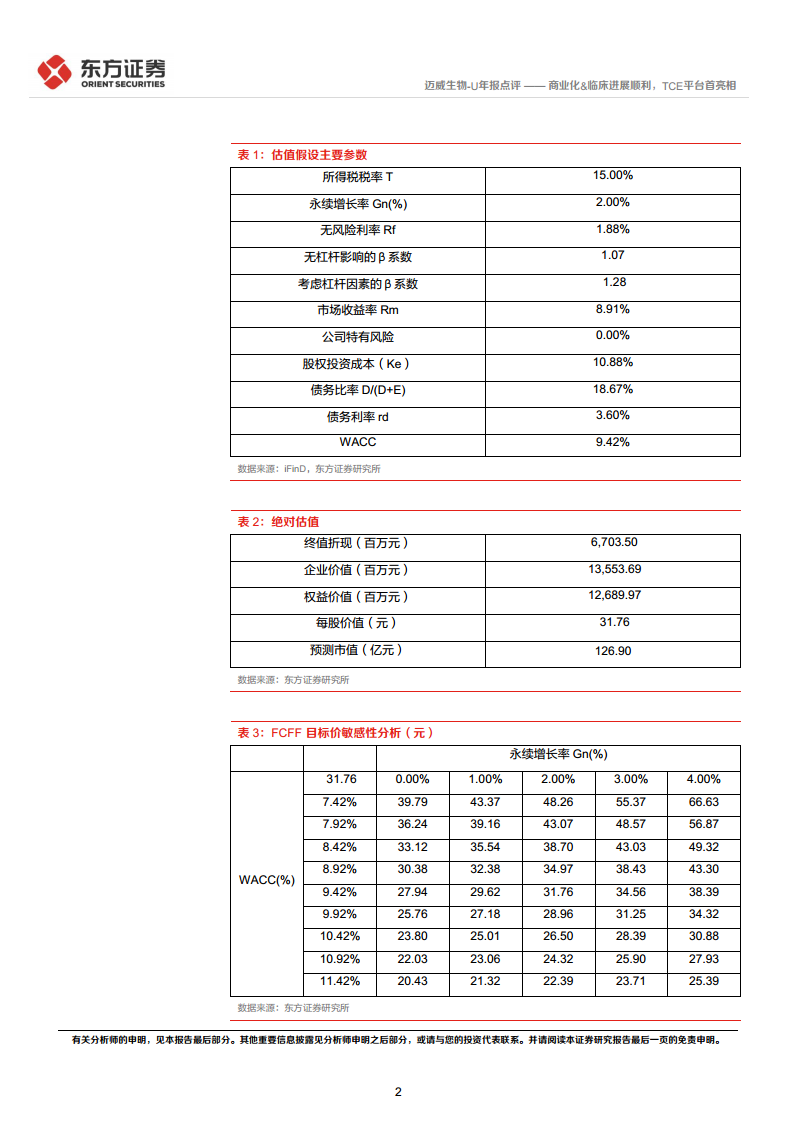

采用自由现金流(FCFF)绝对估值法,预测公司合理市值为126.90亿元,对应目标价为31.76元。估值假设包括所得税税率15.00%、永续增长率2.00%、无风险利率1.88%和加权平均资本成本(WACC)9.42%。

投资评级

鉴于公司商业化进展顺利、核心管线潜力巨大以及未来亏损有望持续收窄,东方证券维持对迈威生物-U的“增持”评级。

风险提示

投资者需关注以下风险:

- 创新药研发进度可能不及预期,影响未来产品上市和商业化进程。

- 生物类似药品种可能面临进入集采的风险,导致产品价格和市场份额受压。

- 产品竞争可能加剧,或销售不及预期,影响公司营收和盈利能力。

- 公司中长期盈利能力可能面临下降的风险,尤其是在研发投入高企和市场竞争激烈的背景下。

总结

迈威生物-U在2024年通过地舒单抗的快速放量实现了营收的显著增长,并有效控制了费用,使得归母净利润亏损幅度有所收窄。公司在Nectin-4 ADC等核心创新管线方面取得了突破性进展,展现出同类最佳潜力,并在多个适应症中迅速推进临床试验。同时,公司积极布局ADC与TCE双平台战略,并拓展其他创新领域,为未来增长奠定基础。尽管公司目前仍处于亏损状态,但盈利预测显示亏损有望持续收窄。基于商业化进展和创新管线潜力,东方证券维持“增持”评级,并给出31.76元的目标价,但投资者仍需警惕研发、市场竞争和盈利能力等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用