中心思想

医药板块韧性凸显,关税豁免强化投资优势

本报告核心观点指出,在2025年4月市场整体调整及美国“对等关税”政策的剧烈扰动下,医药生物板块展现出显著的抗风险韧性和优异的市场表现。具体而言,医药板块年初至今收益率跑赢沪深300指数6.6%,本周亦逆势上涨1.2%。其优势主要体现在:创新药作为主线成长方向,不受关税影响;医疗服务、药店、中药等内需驱动型子行业同样不受关税影响且估值处于底部区间;最关键的是,绝大部分药品制剂和原料药被豁免此次“对等关税”,极大地缩小了政策对医药行业的影响范围。这些因素共同催化了资金向医药板块的流入,报告因此建议积极加配医药资产。

创新成长与业绩催化并举,AI医药开启新机遇

报告强调了当前医药板块的多元投资主线。首先,创新药凭借其强大的科技属性和持续的政策支持(如商保、丙类医保催化),被视为重要的创新成长方向。其次,结合一季报业绩催化,报告建议关注伴随行业政策改善、全球订单回暖及产能库存出清而有望迎来业绩与估值双重修复的细分行业,如CRO&CDMO、科研上游、特色原料药等,以及经营改善的药店和消费医疗。同时,低估值且Q1业绩稳健的中药个股和具备高成长性的个股也值得关注。此外,报告特别指出,人工智能驱动下的AI医药/医疗产业浪潮刚刚启动,药物研发、辅助诊断、慢病护理等领域有望涌现更多投资机会,预示着该领域将成为未来重要的增长点。

主要内容

本周观点

市场表现与关税政策影响分析

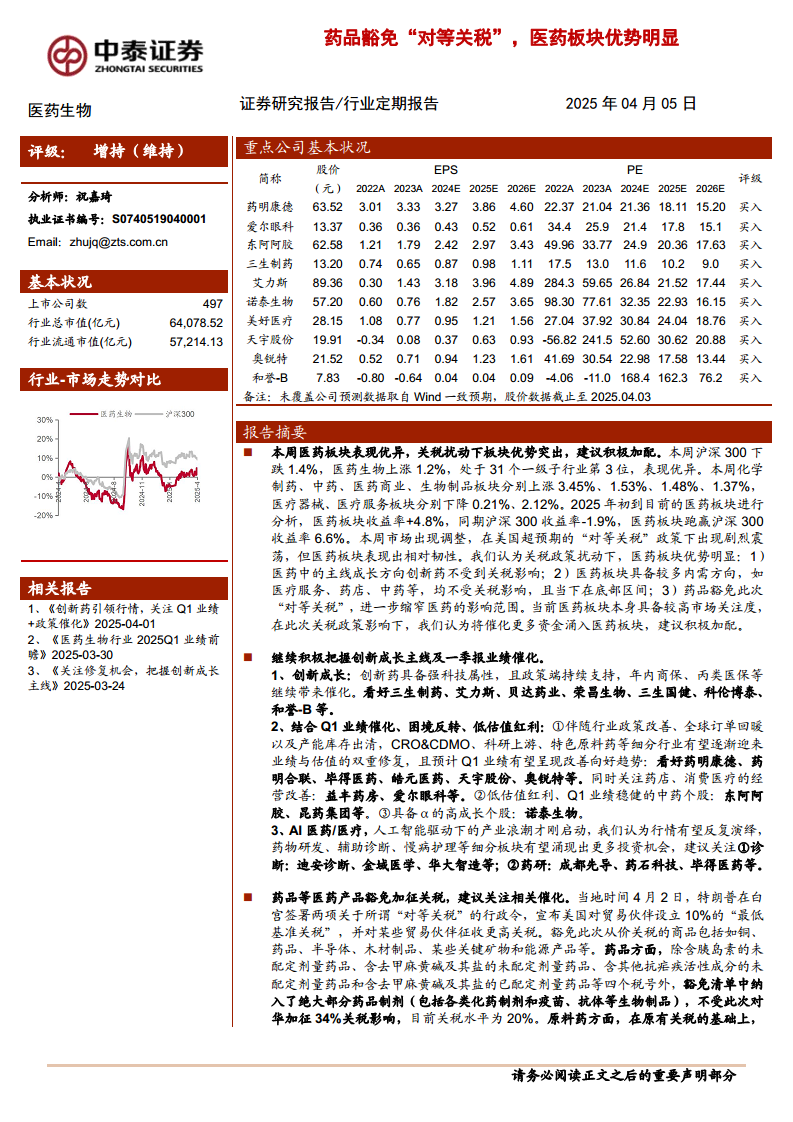

本周(截至2025年4月3日),沪深300指数下跌1.4%,而医药生物板块逆势上涨1.2%,在31个一级子行业中位列第3,表现优异。从年初至今的数据来看,医药板块收益率达到+4.8%,同期沪深300收益率-1.9%,医药板块跑赢沪深300达6.6%。细分板块中,化学制药、中药、医药商业、生物制品分别上涨3.45%、1.53%、1.48%、1.37%,而医疗器械和医疗服务板块则分别下降0.21%、2.12%。

报告分析认为,在美国超预期的“对等关税”政策下,市场出现剧烈震荡,但医药板块表现出相对韧性,其优势主要体现在:

- 创新药主线不受关税影响:医药行业中的创新药方向具有强科技属性,其发展和市场表现不直接受到关税政策的影响。

- 内需方向具备抗风险性:医药板块包含大量内需驱动型子行业,如医疗服务、药店、中药等,这些领域同样不受关税影响,且当前估值处于底部区间,具备修复潜力。

- 药品豁免关税缩小影响范围:美国此次“对等关税”政策明确豁免了绝大部分药品,进一步缩小了关税政策对整个医药行业的影响范围。

鉴于上述优势和当前医药板块较高的市场关注度,报告判断此次关税政策将催化更多资金涌入医药板块,建议投资者积极加配。

投资主线与业绩催化机遇

报告建议继续积极把握创新成长主线及一季报业绩催化带来的投资机会:

- 创新成长:创新药领域具备强大的科技属性,并持续获得政策支持,年内商业保险、丙类医保等政策有望继续带来催化。重点看好三生制药、艾力斯、贝达药业、荣昌生物、三生国健、科伦博泰、和誉-B等公司。

- Q1业绩催化、困境反转与低估值红利:

- CRO&CDMO、科研上游、特色原料药:伴随行业政策改善、全球订单回暖以及产能库存出清,这些细分行业有望逐渐迎来业绩与估值的双重修复,预计Q1业绩将呈现改善向好趋势。推荐药明康德、药明合联、毕得医药、皓元医药、天宇股份、奥锐特等。

- 药店与消费医疗:关注益丰药房、爱尔眼科等公司的经营改善情况。

- 中药:关注低估值红利且Q1业绩稳健的中药个股,如东阿阿胶、昆药集团等。

- 高成长个股:推荐具备α属性的高成长个股诺泰生物。

- AI医药/医疗:人工智能驱动下的产业浪潮刚刚启动,行情有望反复演绎。药物研发、辅助诊断、慢病护理等细分板块有望涌现更多投资机会。建议关注诊断领域的迪安诊断、金域医学、华大智造等,以及药研领域的成都先导、药石科技、毕得医药等。

药品豁免加征关税的具体影响

当地时间4月2日,特朗普签署两项关于“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。此次豁免从价关税的商品包括铜、药品、半导体、木材制品、某些关键矿物和能源产品等。

具体到医药产品:

- 药品制剂:除含胰岛素、去甲麻黄碱及其盐、其他抗疟疾活性成分的未配定剂量药品以及含去甲麻黄碱及其盐的已配定剂量药品等四个税号外,绝大部分药品制剂(包括各类化药制剂、疫苗、抗体等生物制品)均被纳入豁免清单,不受此次对华加征34%关税影响,目前关税水平维持在20%。

- 原料药:在原有关税基础上,大部分明确为原料药的产品,如维生素类、氨基酸类、激素类、抗生素和抗感染类等,也被纳入豁免清单,不受此次对华加征34%关税影响。然而,少量具有单独税号的原料药品种未被纳入,包括但不限于布洛芬、去甲伪麻黄碱及其盐、4-ANPP(芬太尼类物质前体)、麦角新碱及其盐等。此外,在其他工业生产、科学研究等领域有大量应用价值但未被纳入豁免的产品,且大多叠加2018年至2024年之间的额外关税,导致关税水平大幅提高。例如,酒石酸和柠檬酸此次对华加征后关税水平分别为79%和85%;糖精及其盐和谷氨酸钠加征后关税水平为85.5%;甲硫氨酸、甘氨酸加征后关税水平分别为79%和83.2%。

- 医疗器械:绝大部分医用耗材、敷料、医疗设备和零部件及康复用品等均未被纳入豁免清单。特别是部分产品叠加过往已有的额外加征措施,关税达到相当高的水平。例如,注射器及其零附件关税水平目前为120%,此次对华加征后将达到154%;医用、外科用手套关税水平目前为70%,此次对华加征后将达到104%,并将在2026年1月达到154%。X射线断层检查仪、彩超诊断仪、核磁共振装置等目前关税在45%左右,此次对华加征后达到约80%。

报告建议关注药品、原料药等医药产品豁免此次加征关税带来的相关催化效应。

行业热点聚焦

美国“对等关税”政策细节

当地时间4月2日,美国总统特朗普签署两项关于“对等关税”的行政令,宣布国家紧急状态,旨在提高美国竞争优势、保护主权并加强国家和经济安全。政策规定,美国将对所有国家征收10%的“基准关税”,该关税于美国东部时间4月5日凌晨0时01分生效。此外,对美国贸易逆差最大的国家将征收个性化的更高“对等关税”,该关税于美国东部时间4月9日凌晨0时01分生效。一些商品将不受“对等关税”约束,包括已受第232条关税约束的钢铝制品、汽车和汽车零部件、可能受未来第232条关税约束的商品以及美国没有的能源和其他某些矿物。此外,金条、铜、药品、半导体和木材制品也不受“对等关税”的约束。

基层卫生健康综合试验区建设

4月1日,国家卫生健康委办公厅发布《关于做好2025年基层卫生健康综合试验区重点工作的通知》。该通知旨在进一步推进“十四五”深化医改重点工作中的基层卫生健康综合试验区建设,充分发挥示范引领作用。通知要求加强组织领导,强化统筹协调;加强改革创新,强化便民惠民;加强以评促建,强化共识应用。

主板及科创板申报情况

截至2025年4月3日,医药生物行业当前申报企业共13家(不含终止),其中提交注册4家,注册生效2家,已问询7家。

一周行情动态

板块估值

2025年初至今,医药板块收益率达到+4.8%,同期沪深300收益率-1.9%,医药板块跑赢沪深300指数6.6%。本周沪深300下跌1.4%,医药生物上涨1.2%,在31个一级子行业中排名第3。细分板块表现为:化学制药、中药、医药商业、生物制品分别上涨3.45%、1.53%、1.48%、1.37%;医疗器械、医疗服务板块分别下降0.21%、2.12%。

从估值水平来看:

- 以2025年盈利预测估值计算,目前医药板块估值为23.3倍PE,全部A股(扣除金融板块)市盈率约为17.0倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为35.29%。

- 以TTM估值法计算,目前医药板块估值为27.2倍PE,低于历史平均水平(35.1倍PE),相对全部A股(扣除金融板块)的溢价率为29.9%。

个股表现

本周(截至2025年4月3日)医药板块个股表现:

- 涨幅榜:多瑞医药、欧康医药、伟思医疗、哈三联、润都股份等公司位居涨幅前列。

- 跌幅榜:东方生物、东方海洋、能特科技、双成药业、百普赛斯等公司跌幅较大。

本周中泰医药报告

本周中泰证券发布了多份医药行业相关报告,为投资者提供了深入的市场分析和投资建议。

重点推荐组合个股表现

中泰医药重点推荐组合本月平均上涨0.17%,跑输医药行业2.25%;本周平均下跌0.85%,跑输医药行业2.05%。报告重点推荐的个股包括药明康德、爱尔眼科、东阿阿胶、三生制药、艾力斯、诺泰生物、美好医疗、天宇股份、奥锐特、和誉-B。

重点公司动态

本周多家重点医药公司发布了重要动态:

- 云南白药:发布2024年度报告,实现营业收入400.33亿元,同比增长2.36%;归母净利润47.49亿元,同比增长16.02%。

- 恒瑞医药:HRS-9813胶囊的注册申请获国家药监局批准;公司聘任任冯佶女士为总经理(总裁)兼首席运营官,并选举戴洪斌先生为副董事长。

- 华东医药:全资子公司江东公司的司美格鲁肽注射液上市申请获国家药监局受理。

- 甘李药业:甘精胰岛素注射液注册申请获巴基斯坦药品监督管理局批准。

- 康缘药业:发布2024年度报告,实现营业收入38.98亿元,同比下降19.86%;归母净利润3.92亿元,同比下降15.58%。

- 京新药业:发布2024年度报告,实现营业收入41.59亿元,同比增长3.99%;归母净利润7.12亿元,同比增长15.04%。

- 马应龙:发布2024年度报告,实现营业收入37.28亿元,同比增长18.85%;归母净利润5.28亿元,同比增长19.14%。

- 通化东宝:全资子公司痛风双靶点抑制剂(THDBH151片)Ⅱa期临床试验完成总结报告,研究结果显示达到主要终点目标。

- 同仁堂:发布2024年度报告,实现营业收入185.97亿元,同比增长4.12%;归母净利润15.26亿元,同比下降8.54%。

- 健友股份:产品利拉鲁肽注射液获美国FDA药品注册批件。

- 三生国健:SSGJ-627注射液的临床试验申请获国家药监局批准。

- 美康生物:全资子公司盛德生物的全自动生化分析仪获《医疗器械注册证》。

重点公司股东大会提示

4月3日,恒瑞医药召开了股东大会。

维生素价格跟踪

本周(截至2025年4月3日),国产维生素A、维生素E、维生素C、维生素D3、泛酸钙、维生素B1、维生素B2等主要维生素产品的价格均基本保持稳定。

风险提示

报告提示投资者需关注以下风险:

- 政策扰动风险:医药行业受政策影响较大,未来政策变化可能带来不确定性。

- 药品质量问题:药品质量安全是行业发展的基石,任何质量问题都可能对公司业绩和市场信心造成负面影响。

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险:报告基于公开资料,可能存在信息更新不及时或滞后的情况,影响判断的准确性。

总结

本报告深入分析了2025年4月医药生物板块的市场表现、投资机遇及面临的外部环境。在市场整体调整和美国“对等关税”政策的背景下,医药板块凭借其内在韧性、创新药的独立性、内需驱动型子行业的抗风险能力以及药品豁免关税的利好,展现出显著的投资优势,并逆势跑赢大盘。

报告强调了当前医药投资的多元化策略,包括积极把握创新药的成长主线,关注CRO&CDMO、科研上游、特色原料药等细分行业在Q1业绩催化下的困境反转机会,以及药店、消费医疗的经营改善和中药板块的低估值红利。同时,报告前瞻性地指出了AI医药/医疗作为新兴产业浪潮的巨大潜力,建议投资者关注药物研发、辅助诊断、慢病护理等领域的投资机会。尽管重点推荐组合本周表现略逊于行业平均,但报告仍维持对医药板块的“增持”评级。

在外部环境方面,美国“对等关税”政策对医药行业的影响被药品豁免关税所大幅削弱,但医疗器械及部分非核心原料药仍面临较高的关税压力。报告还梳理了近期行业热点、公司动态及维生素价格走势,并提示了政策扰动、药品质量和信息滞后等潜在风险。总体而言,医药板块在当前复杂多变的市场环境中,仍具备结构性投资价值和长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用