中心思想

业绩稳健增长与结构优化

康龙化成在2024年实现了营业收入和归母净利润的稳健增长,其中第四季度表现尤为突出,环比持续改善。公司核心业务板块,特别是实验室服务和CMC服务,保持了稳定的增长态势,且实验室服务营收占比已上升至54%,显示出业务结构的优化。

新签订单驱动未来发展

2024年公司新签订单金额同比增长超过20%,其中实验室服务和CMC服务的新签订单增速分别达到15%以上和35%以上,远超营收增速。这表明随着行业投融资的逐步复苏,公司凭借其全流程、一体化、国际化的平台模式,有望获得持续的业绩增长动力。

主要内容

事件

公司2024年全年实现营业收入122.76亿元,同比增长6.4%;归母净利润17.93亿元,同比增长12.0%。非国际财务报告准则(Non-IFRSs)归母净利润为16.07亿元,同比下降15.6%。值得注意的是,单四季度营业收入达到34.58亿元,同比增长16.2%,Non-IFRSs归母净利润为4.99亿元,同比增长1.7%,显示出各季度环比持续改善的趋势。

核心板块稳定增长,临床后期项目不断积累

实验室服务表现强劲

2024年实验室服务实现收入70.47亿元,同比增长5.8%。其中,生物科学板块保持快速增长,第四季度创下全年单季度最高收入纪录。实验室服务板块营收占比已上升至54%。

CMC服务毛利率逐季提升

CMC服务实现收入29.89亿元,同比增长10.2%。随着越来越多的临床后期及商业化阶段项目交付,该板块毛利率在2024年逐季度稳定提升。

临床研究服务平稳上升

临床研究服务实现收入18.26亿元,同比增长5.1%。得益于公司一体化平台的协同性,项目数量及市场份额均实现平稳上升。

大分子和细胞与基因治疗服务短期承压

大分子和细胞与基因治疗服务实现收入4.08亿元,同比下降4.1%。由于新业务仍处于建设投入阶段,利润端短期面临压力。

新签订单快速回暖,推动业绩稳健增长

2024年,公司新签订单金额同比增长超过20%。具体来看,实验室服务新签订单同比增长超过15%,CMC新签订单同比增长超过35%。报告认为,随着行业投融资的逐渐复苏,这些快速增长的新签订单将为公司后续业绩增长提供有力支撑。公司凭借其全流程、一体化、国际化的平台模式,能够更好地赋能全球客户的医药创新需求,保障业绩长期稳健增长。

盈利预测与投资建议

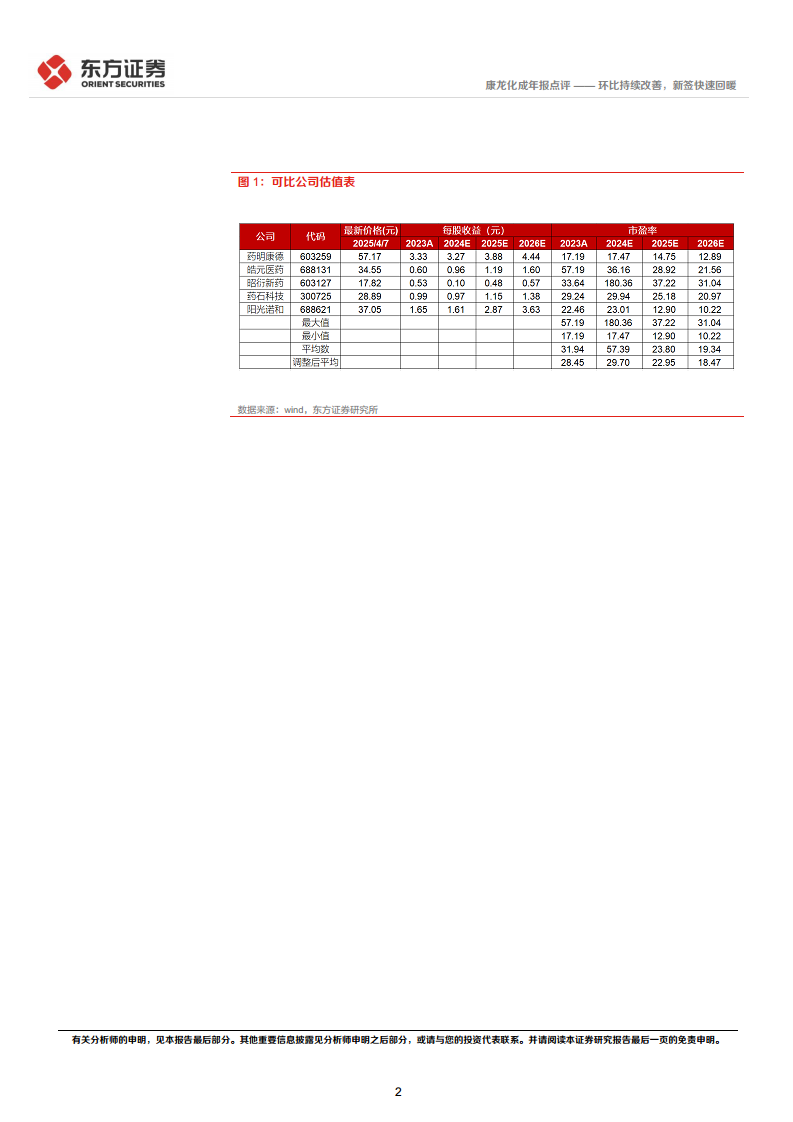

考虑到行业竞争加剧,东方证券研究所下调了公司2025-2026年的收入及利润水平,预测公司2025-2026年每股收益分别为1.06元和1.29元(原预测值为1.15元和1.34元),并新增2027年每股收益预计为1.53元。基于PE估值法,参考可比公司估值水平,给予公司2025年23倍市盈率,对应目标价为24.38元,维持“增持”评级。

风险提示

报告提示了多项风险,包括医药研发服务市场需求下降的风险、行业竞争加剧的风险以及汇率波动的风险等。

总结

康龙化成在2024年展现出稳健的经营韧性,营业收入和归母净利润均实现增长,尤其第四季度业绩环比持续改善。核心业务板块如实验室服务和CMC服务表现突出,新签订单的快速回暖预示着未来业绩的增长潜力。尽管面临行业竞争加剧等风险,但公司凭借其一体化平台优势,仍有望实现长期稳健发展。基于对公司未来盈利能力的评估,东方证券研究所维持“增持”评级,并给出了24.38元的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用