中心思想

业绩承压下的战略韧性

瑞普生物在2024年面临归母净利润同比下降33.70%的挑战,但其营收仍实现13.32%的增长,扣非归母净利润降幅也显著小于归母净利润,显示出较强的抗周期能力。公司通过深化与大型养殖集团的合作、积极拓展反刍市场以及收购必威安泰等策略,确保了畜禽疫苗业务的稳健增长。

双轮驱动的增长引擎

公司成功构建了以传统经济动物业务为基石、新兴宠物业务为增长极的双轮驱动发展模式。宠物板块在2024年实现亮眼增长,特别是宠物生物制品营收同比激增849.09%,得益于新品研发(如猫三联疫苗“瑞喵舒”打破进口垄断)和渠道深耕(控股中瑞供应链、布局电商)。同时,公司坚定推进国际化战略,产品和技术“出海”取得显著进展,为未来发展奠定坚实基础。

主要内容

核心业务板块表现与战略布局

- 畜禽疫苗业务表现强劲,化药及制剂短期承压

- 2024年,公司禽用生物制品实现营收10.76亿元,同比稳健增长15.90%。畜用生物制品营收达2.11亿元,同比大幅增长49.78%。这一增长主要得益于公司持续深化与德康农牧等大型养殖集团的合作,积极拓展反刍动物市场,并完善营销网络布局。此外,2024年上半年收购必威安泰,进一步布局口蹄疫疫苗,有力促进了家畜板块的高速增长。

- 制剂及原料药业务在2024年实现营业收入10.21亿元,同比下降5.83%。该板块短期承压主要受行业内原料药价格普遍下行以及下游市场需求不足的双重影响。

- 国际化与大客户战略协同推进

- 公司坚定执行产品和技术“出海”的双循环战略。2024年,瑞普生物在印度尼西亚、斯里兰卡等7个国家及中国台湾地区成功完成35款产品的注册,并积极推动生产工厂通过海外GMP审核,确保产品品质全面接轨国际市场标准。

- 在大客户战略方面,公司在2024年与20余家集团客户建立了千万级合作关系,并进一步深化了与德康农牧、圣农发展等行业头部企业的战略合作,积极构建和完善产业生态圈,提升市场竞争力。

- 宠物板块爆发式增长,新品与渠道双发力

- 2024年,公司宠物供应链业务实现营收6.33亿元,同比大幅增长37.66%。宠物生物制品业务表现尤为突出,营收达到0.37亿元,同比激增849.09%。宠物药品业务营收为0.19亿元,同比下降28.26%。

- 宠物业务的亮眼增长得益于瑞普生物、瑞派宠物医院和中瑞供应链三大核心板块的深度协同,成功打造了贯穿“研发-验证-流通-服务”的完整价值闭环。

- 在研发与产品端,公司持续完善核心产品矩阵,已获得17项宠物新兽药注册证书。自主研发的猫三联疫苗“瑞喵舒”成功打破了进口垄断,国内首款犬猫通用环孢素“环舒宁”填补了治疗空白。同时,公司正加速推进猫四联mRNA疫苗、犬四联活疫苗等核心产品的研发进度。

- 在渠道端,公司通过控股中瑞供应链56.3129%股权,有效加速了宠物药苗产品向B端(兽医诊所)和C端(宠物主)客户的触达,并积极布局电商渠道,拓宽市场覆盖面。

未来盈利展望与潜在风险

- 盈利预测与投资评级

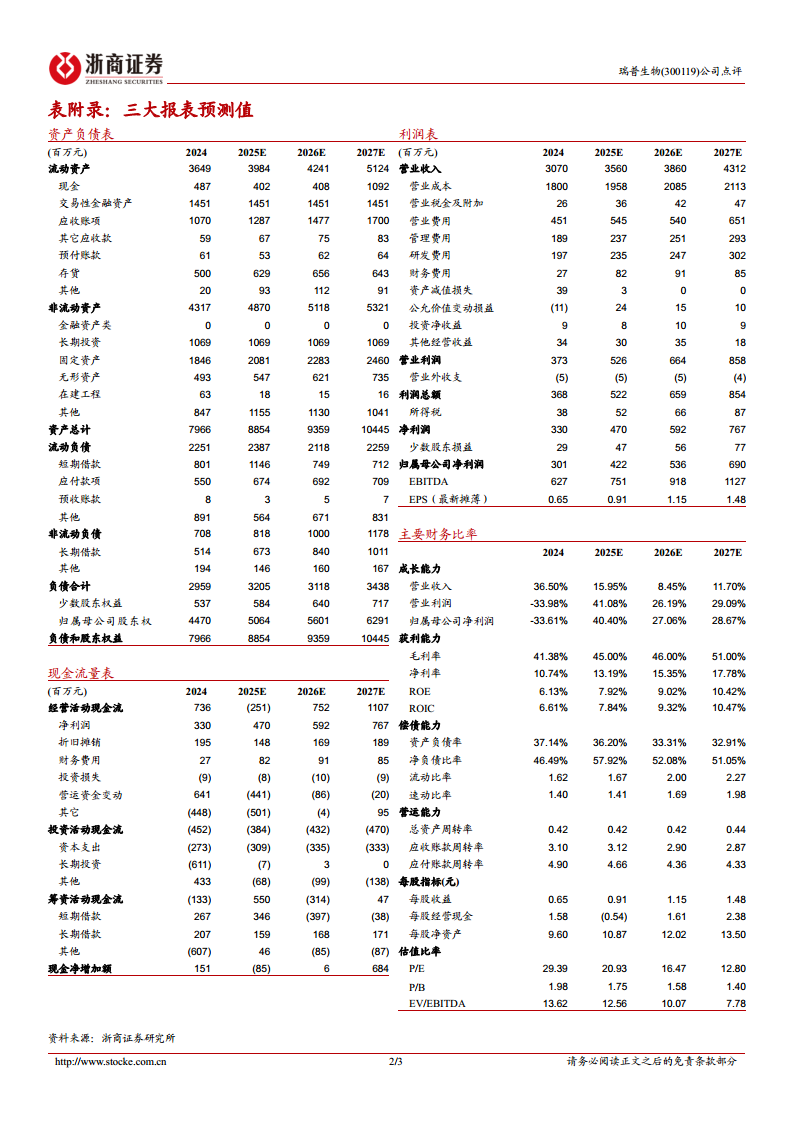

- 浙商证券研究所预计瑞普生物2025年至2027年归属于母公司股东的净利润将分别达到4.22亿元、5.36亿元和6.90亿元,同比增速分别为40.40%、27.06%和28.67%。

- 对应预测年度的市盈率(PE)分别为21倍、16倍和13倍。

- 鉴于公司在行业整体经营压力增大的背景下,仍能把控长期发展方向,传统经济动物业务保持稳定增长,新兴宠物业务逐步垒高先发优势,分析师维持“买入”投资评级。

- 风险提示

- 公司面临的主要风险包括新品上市进度不及预期、突发重大动物疫病可能对畜牧业造成冲击、以及市场竞争加剧可能影响公司盈利能力。

总结

瑞普生物在2024年展现出强大的市场适应性和战略执行力。尽管面临归母净利润短期下滑的压力,公司通过畜禽疫苗业务的稳健增长、国际化战略的深入推进以及宠物板块的爆发式增长,成功抵御了行业逆风。特别是宠物业务,凭借创新的产品研发和高效的渠道拓展,已成为公司未来业绩增长的重要引擎。展望未来,随着各项战略的持续深化和新产品的逐步落地,公司盈利能力有望实现强劲反弹。分析师维持“买入”评级,肯定了公司在传统业务的稳定性和新兴业务的先发优势,但投资者仍需关注新品上市、动物疫病及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用