中心思想

巨子生物业绩强劲增长,核心品牌表现亮眼

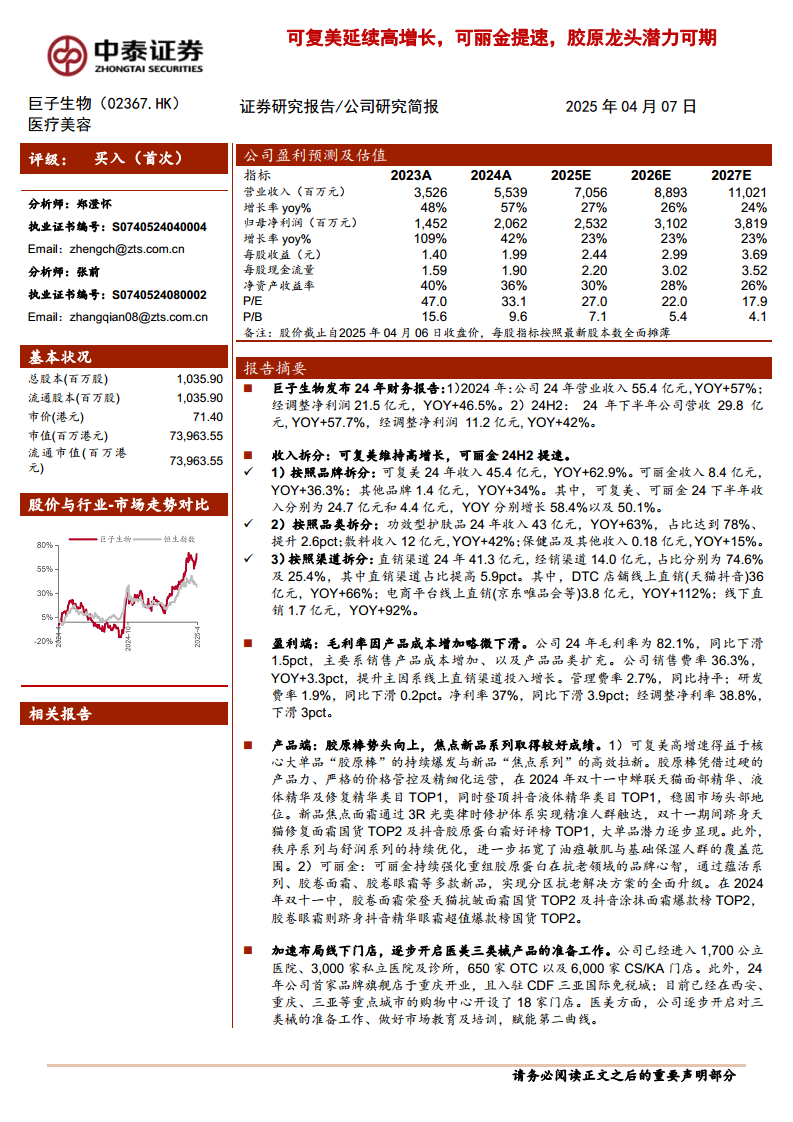

巨子生物在2024年展现出强劲的增长势头,全年营业收入达到55.4亿元人民币,同比增长57%,经调整净利润为21.5亿元,同比增长46.5%。其中,核心品牌“可复美”收入高达45.4亿元,同比增长62.9%,而“可丽金”也实现了8.4亿元的收入,同比增长36.3%,并在2024年下半年加速增长,显示出公司在重组胶原蛋白市场的领先地位和品牌影响力。

胶原蛋白市场龙头地位稳固,未来发展潜力巨大

公司在功效型护肤品领域表现突出,该品类收入占比提升至78%,且“胶原棒”等大单品持续领跑市场,新品“焦点面霜”也展现出巨大潜力。同时,巨子生物加速布局线下门店,并积极开启医美三类械产品的准备工作,有望通过多渠道、多品类策略,进一步巩固其在重组胶原蛋白市场的龙头地位,并开启新的增长曲线,未来发展潜力可期。

主要内容

巨子生物:可复美延续高增,可丽金提速

2024年财务表现概述

巨子生物2024年全年营业收入达到55.4亿元人民币,同比增长57%,经调整净利润为21.5亿元,同比增长46.5%。从半年度数据来看,2024年下半年公司营收29.8亿元,同比增长57.2%,归母净利润10.8亿元,同比增长37.5%,延续了上半年的高增长态势,显示出公司业务的持续扩张能力。

品牌与品类收入结构分析

- 品牌表现:

- 核心品牌“可复美”是主要的增长引擎,2024年收入达45.4亿元,同比增长62.9%。在2024年下半年,可复美收入为24.7亿元,同比增长58.4%,保持了高速增长。

- “可丽金”品牌收入8.4亿元,同比增长36.3%。值得注意的是,可丽金在2024年下半年收入4.4亿元,同比增长50.1%,增速显著提升。

- 其他品牌收入1.4亿元,同比增长34%。

- 品类贡献:

- 功效型护肤品是公司收入的核心,2024年收入43亿元,同比增长63%,占总收入的78%,占比提升2.6个百分点。

- 敷料收入12亿元,同比增长42%。

- 保健品及其他收入0.18亿元,同比增长15%。

渠道策略与销售增长

- 直销主导:

- 直销渠道是公司销售的主要来源,2024年收入41.3亿元,占总收入的74.6%,同比提高5.9个百分点,体现了公司对直销渠道的持续投入和优化。

- 其中,DTC店铺线上直销(天猫、抖音)贡献36亿元,同比增长66%。

- 电商平台线上直销(京东、唯品会等)收入3.8亿元,同比增长112%,增速惊人。

- 线下直销收入1.7亿元,同比增长92%。

- 经销渠道:

盈利能力与费用结构

- 毛利率与净利率:

- 2024年公司毛利率为82.1%,同比略微下滑1.5个百分点,主要系销售产品成本增加以及产品品类扩充。

- 净利率为37%,同比下滑3.9个百分点;经调整净利率为38.8%,下滑3个百分点。

- 费用控制:

- 销售费率36.3%,同比提升3.3个百分点,主要原因在于线上直销渠道投入的增长。

- 管理费率2.7%,同比持平。

- 研发费率1.9%,同比下滑0.2个百分点。

产品创新与市场地位

- 可复美:

- 核心大单品“胶原棒”凭借卓越的产品力、严格的价格管控及精细化运营,在2024年双十一期间蝉联天猫面部精华、液体精华及修复精华类目TOP1,并登顶抖音液体精华类目TOP1,稳固了市场头部地位。

- 新品“焦点面霜”通过3R光奕律时修护体系实现精准人群触达,双十一期间跻身天猫修复面霜国货TOP2及抖音胶原蛋白霜好评榜TOP1,大单品潜力逐步显现。

- 秩序系列与舒润系列的持续优化,进一步拓宽了油痘敏肌与基础保湿人群的覆盖范围。

- 2025年2月,可复美推出全新产品系列帧域密修系列,聚焦皮肤热损伤修护,开启新的市场篇章。

- 可丽金:

- 可丽金持续强化重组胶原蛋白在抗老领域的品牌心智,通过蕴活系列、胶卷面霜、胶卷眼霜等多款新品,实现了分区抗老解决方案的全面升级。

- 在2024年双十一中,胶卷面霜荣登天猫抗皱面霜国货TOP2及抖音涂抹面霜爆款榜TOP2。

- 胶卷眼霜则跻身抖音精华眼霜超值爆款榜国货TOP2。

线下渠道拓展与医美布局

公司积极拓展线下渠道,目前已进入1,700家公立医院、3,000家私立医院及诊所、650家OTC药店以及6,000家CS/KA门店。此外,2024年公司首家品牌旗舰店于重庆开业,并成功入驻CDF三亚国际免税城;目前已在西安、重庆、三亚等重点城市的购物中心开设了18家门店。在医美领域,公司正逐步开启对三类械产品的准备工作,进行市场教育及培训,为未来的第二增长曲线赋能。

盈利预测与投资评级

我们预计巨子生物2025-2027年公司收入将分别达到71亿元、89亿元和110亿元,同比增长27%、26%和24%。同期净利润预计分别为25亿元、31亿元和38亿元,同比增长23%、23%和23%。考虑到巨子生物目前仍处于快速发展阶段,可复美延续高增长态势,可丽金在2024年恢复正增长并有望成为第二增长曲线,以及公司在医美管线的布局,我们首次覆盖并给予“买入”评级。

风险提示

宏观经济恢复不及预期风险

宏观经济恢复不及预期可能导致公司服务销售不及预期,进而影响公司业绩表现。

行业竞争加剧风险

行业竞争加剧,可能会引发价格战,同时公司可能需要进行更多的营销投入,进而影响到公司毛利率和净利率。

产品推新不及预期

新产品上新推广不及预期,可能会影响公司业绩增长的可持续性。

研报信息更新不及时风险

报告内容数据均来自于公开信息,若有更新不及时风险,可能会影响公司判断。

总结

巨子生物展现强劲增长势头与多元发展潜力

巨子生物在2024年实现了显著的财务增长,营业收入和净利润均保持高速增长,充分体现了其在重组胶原蛋白市场的强大竞争力。核心品牌“可复美”凭借大单品“胶原棒”和新品“焦点面霜”的卓越表现,持续巩固了市场领先地位;同时,“可丽金”品牌也实现了提速增长,展现出成为公司第二增长曲线的潜力。

市场拓展与创新驱动未来增长

公司通过优化直销渠道、积极拓展线下门店网络,并前瞻性地布局医美三类械产品,展现了其在市场拓展和多元化发展方面的决心和潜力。预计未来,巨子生物将凭借其持续的产品创新能力、精细化的运营策略以及不断完善的渠道布局,持续保持稳健增长,巩固其在胶原蛋白领域的龙头地位,并有望在医美市场开辟新的增长空间。鉴于其强劲的业绩表现和广阔的发展前景,本报告首次覆盖并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用