中心思想

业绩强劲增长与创新驱动

恒瑞医药在2024财年展现出卓越的财务表现,营业收入和归属于母公司净利润均实现高速增长,尤其第四季度业绩增幅显著。这一强劲增长主要得益于公司持续加大研发投入,推动创新成果加速转化,多款创新药及新适应症的获批上市,为公司业绩提供了核心增长动力。创新药收入的快速增长,进一步巩固了公司在医药创新领域的领先地位。

国际化战略加速推进

公司积极且稳健地推进国际化战略,通过多元化模式拓展海外市场。多款ADC产品获得美国FDA快速通道资格,仿制药也成功获得FDA批准,标志着公司产品在全球主流市场的认可度不断提升。同时,大额对外授权合作的成功,不仅为公司带来了可观的收入,也验证了其创新药管线的国际竞争力,使得国际化业务已成为恒瑞医药业绩增长的重要来源。

主要内容

业绩驱动因素与创新战略

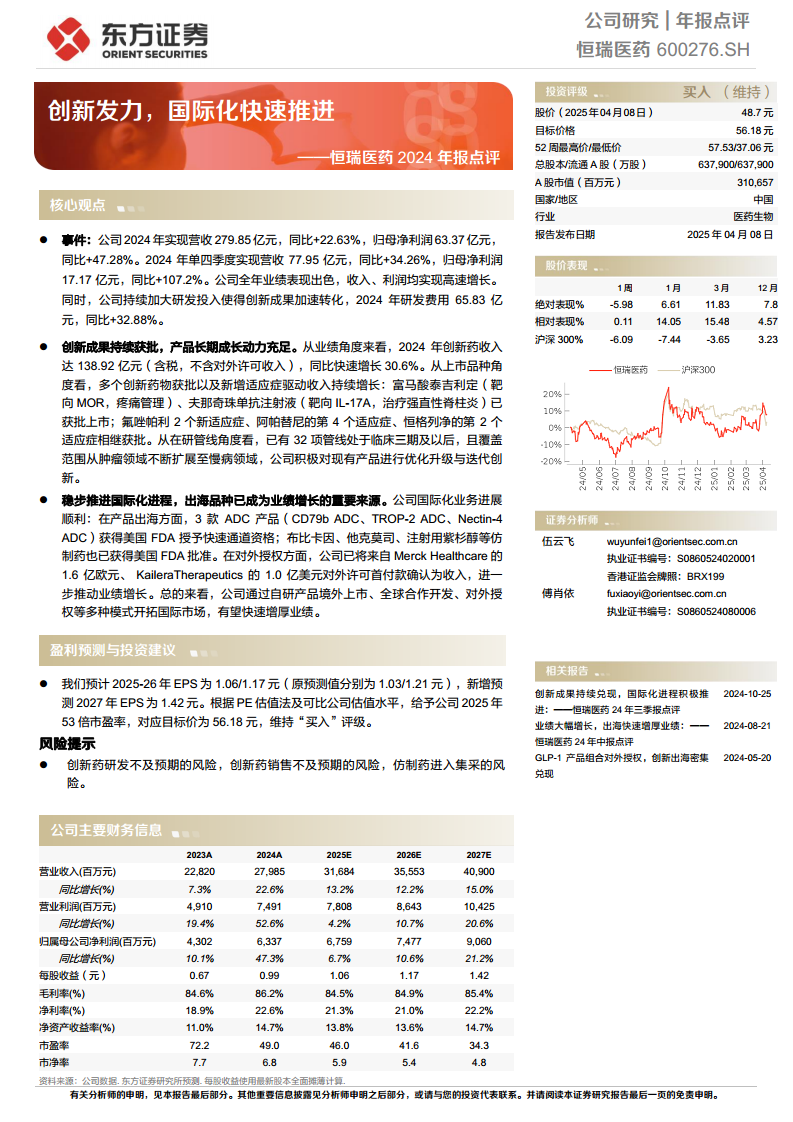

2024年财务表现与研发投入: 恒瑞医药在2024财年展现出强劲的财务增长势头,其营业收入达到279.85亿元人民币,相较于上一年度的228.20亿元,实现了22.63%的显著增长。归属于母公司净利润更是高达63.37亿元,同比大幅增长47.28%,显示出公司盈利能力的显著提升。尤其值得关注的是,2024年第四季度业绩表现尤为突出,单季度实现营收77.95亿元,同比增长34.26%,归母净利润17.17亿元,同比激增107.2%。这一系列数据表明公司整体运营效率和市场竞争力持续增强,实现了收入和利润的双高增长。在业绩高速增长的同时,公司持续加大研发投入,全年研发费用达到65.83亿元,同比增长32.88%,这一投入不仅是公司创新驱动战略的体现,也为未来业绩增长奠定了坚实基础。从盈利能力来看,公司毛利率在2024年达到86.2%,净利率为22.6%,均较2023年有所提升,显示出良好的成本控制和盈利效率。

创新药成果丰硕,管线布局深化: 创新药业务是恒瑞医药业绩增长的核心引擎。2024年,公司创新药收入(含税,不含对外许可收入)达到138.92亿元,同比快速增长30.6%,在总营收中的占比持续提升,成为公司业绩增长的核心驱动力。在产品上市方面,公司成功推出了富马酸泰吉利定(靶向MOR,用于疼痛管理)和夫那奇珠单抗注射液(靶向IL-17A,用于治疗强直性脊柱炎)两款创新药物,进一步丰富了产品线,拓展了新的治疗领域。此外,现有创新药如氟唑帕利新增2个适应症、阿帕替尼新增第4个适应症、恒格列净新增第2个适应症,这些新适应症的获批有效拓宽了产品的市场应用范围和销售潜力,延长了产品生命周期。在研管线方面,公司拥有32项管线处于临床三期及以后阶段,这一庞大的后期研发管线储备,为公司未来持续推出创新产品提供了坚实保障。值得注意的是,公司研发管线覆盖领域已从传统的肿瘤领域不断扩展至慢病领域,展现了公司在多元化疾病治疗领域的战略布局和长期发展潜力。通过对现有产品的优化升级与迭代创新,恒瑞医药持续巩固其在创新药领域的领先地位,确保了长期成长动力充足。

国际化进程与未来展望

国际化战略成效显著: 恒瑞医药的国际化进程稳步推进,并已成为公司业绩增长的重要来源。在产品出海方面,公司有三款ADC产品(CD79b ADC、TROP-2 ADC、Nectin-4 ADC)获得了美国FDA授予的快速通道资格,这将加速这些创新药物在美国市场的审评审批,有望实现更早的商业化,抢占市场先机。同时,布比卡因、他克莫司、注射用紫杉醇等仿制药也已获得美国FDA批准,成功进入国际主流市场,为公司贡献了稳定的海外收入,提升了品牌国际影响力。在对外授权方面,公司取得了突破性进展,成功将来自Merck Healthcare的1.6亿欧元和Kailera Therapeutics的1.0亿美元对外许可首付款确认为收入,这些大额授权收入显著增厚了当期业绩,也充分验证了公司创新药管线的国际竞争力及其在全球范围内的商业价值。恒瑞医药通过自研产品境外上市、全球合作开发、对外授权等多种模式,积极且多元化地开拓国际市场,预计未来国际业务将持续快速增厚公司业绩,成为新的增长引擎。

盈利预测与投资建议: 基于公司强劲的业绩表现和清晰的增长路径,东方证券研究所对恒瑞医药的盈利预测进行了调整。预计2025-2027年每股收益(EPS)分别为1.06元、1.17元和1.42元,相较于之前的预测值有所优化,并新增了2027年的预测数据,显示出分析师对公司未来盈利能力的信心。根据PE估值法及可比公司估值水平,分析师给予公司2025年53倍市盈率,对应目标价为56.18元。鉴于公司在创新研发和国际化方面的显著进展,以及未来业绩的增长潜力,维持“买入”评级。当前股价为48.7元,目标价存在15.36%的上涨空间。

风险提示: 尽管公司前景乐观,但仍需关注潜在风险。主要包括创新药研发进度或销售情况可能不及预期,这可能源于临床试验失败、审批延迟、市场竞争加剧或商业化推广受阻等因素,进而影响公司未来的收入和利润增长。此外,仿制药面临进入集中采购的风险,这可能导致产品价格大幅下降,进而对仿制药业务的盈利能力和市场份额造成压力。投资者在做出决策时应充分考虑这些风险因素,进行审慎评估。

总结

恒瑞医药在2024年取得了显著的财务成就,营业收入和归母净利润均实现高速增长,充分体现了其强大的市场竞争力和盈利能力。这一优异表现的核心驱动力在于公司对创新研发的持续投入和创新成果的加速转化,多款创新药及新适应症的获批上市,以及丰富且多元化的在研管线布局,为公司未来发展奠定了坚实基础。

同时,恒瑞医药的国际化战略成效显著,通过产品出海和对外授权双轮驱动,成功拓展了海外市场,国际业务已成为公司业绩增长的重要引擎。尽管公司面临创新药研发与销售不及预期、仿制药集采等潜在风险,但凭借其在创新药领域的深厚积累和全球化布局的积极推进,预计将保持良好的发展态势,持续为股东创造价值。分析师维持“买入”评级,并上调了盈利预测,反映了市场对公司未来增长潜力的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用