中心思想

2024年经营触底与2025年周期向上展望

晨光生物在2024年经历了经营业绩的显著承压,主要表现为营收增速放缓和归母净利润大幅下滑。这主要归因于主要原材料成本走低导致植提产品“量增价减”,单吨利润下滑,以及棉籽业务亏损和资产减值损失的拖累。然而,公司预计2025年第一季度盈利将实现强劲修复,归母净利润预计同比增长133.2%至211.0%,主要得益于棉籽蛋白价格的短期上涨。展望2025年,尽管植提产品价格仍处于周期底部,公司已采取增加库存储备、提升价格优势和持续扩大市场份额的策略,以期抓住周期向上的弹性,实现经营状况的全面改善。

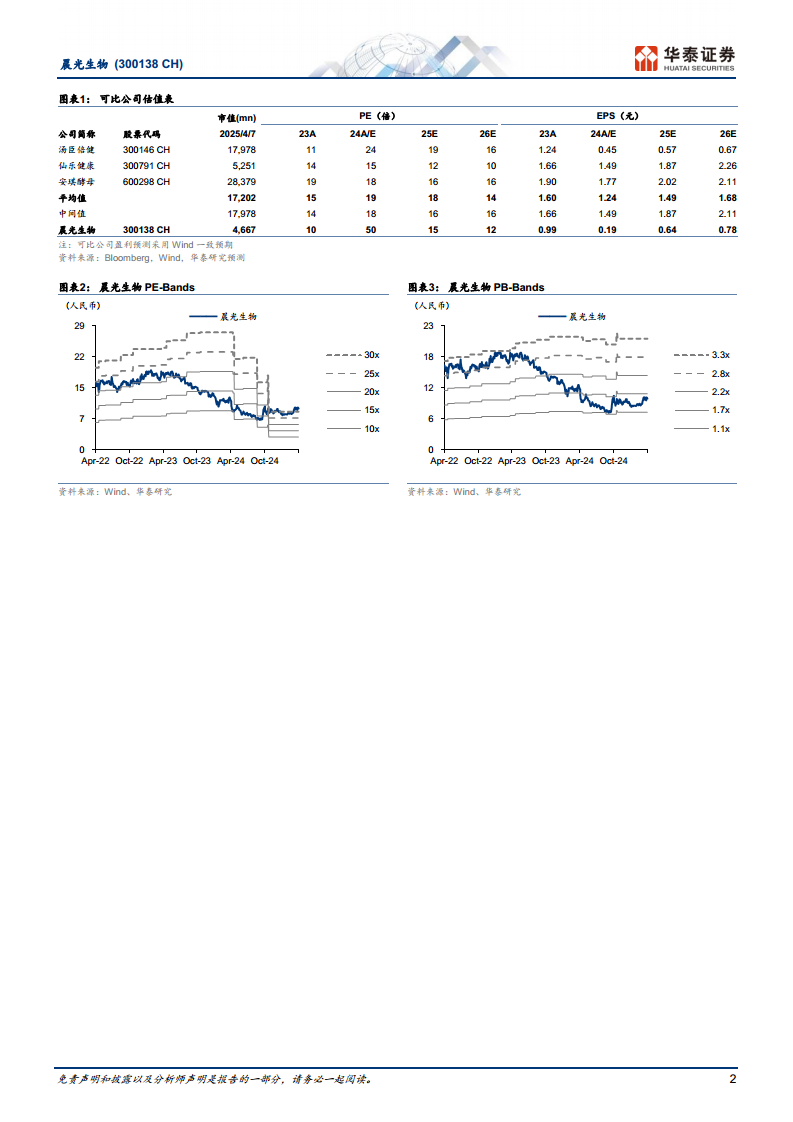

盈利预测调整与“增持”评级维持

基于对2025年主要原材料价格仍处低位以及公司采取低价、低利润策略以增加市场份额的判断,华泰研究下调了晨光生物2025-2026年的盈利预测,预计EPS分别为0.64元和0.78元,并引入2027年EPS为0.94元。尽管盈利预测有所调整,但考虑到公司在周期底部积极布局,以及未来盈利修复的潜力,研究报告维持了对晨光生物的“增持”投资评级,并基于可比公司2025年平均18倍PE,给予目标价11.52元。

主要内容

2024年经营业绩与盈利能力分析

晨光生物2024年实现营业收入69.9亿元,同比增长1.8%,增速较2023年的9.14%有所放缓。归属于母公司股东的净利润为0.9亿元,同比大幅下降80.4%,扣除非经常性损益的净利润为0.4亿元,同比下降88.0%。从季度表现来看,2024年第四季度营收17.7亿元,同比增长3.9%;归母净利润0.3亿元,同比下降61.4%;扣非净利润0.3亿元,同比下降28.1%。

导致2024年盈利能力显著下滑的主要因素包括:

- 主要产品价格走低: 2024年主要材料成本下降,导致植提产品呈现“量增价减”的态势,收入增长速度受到影响,单吨利润有所下滑。

- 棉籽业务亏损及减值: 棉籽业务的亏损以及因套期保值失误导致的资产减值损失同比增加1.0亿元,对公司整体盈利造成较大拖累。

- 毛利率下降: 2024年公司毛利率同比下降3.6个百分点至8.0%,其中植提业务毛利率同比下降4.5个百分点,棉籽业务毛利率同比下降3.5个百分点,主要反映了产品价格的下行压力。

尽管盈利承压,公司在期间费用管控方面表现良好,2024年销售费用率同比下降0.2个百分点至0.7%,管理费用率同比持平为2.3%。

产品结构与市场份额拓展

2024年,晨光生物的两大核心业务板块表现各异:植提类业务实现营收31.3亿元,同比增长8.3%;棉籽类业务实现营收34.7亿元,同比下降2.1%。公司在产品结构上持续优化,并积极拓展市场份额:

- 主导产品稳健发展: 辣椒红产品全年销量突破9000吨,市场地位稳固。辣椒精受益于云南特产魔鬼椒的成本优势,售价随原材料成本下调,年内均价同比下降25%。叶黄素产品销量实现恢复性增长。

- 梯队产品持续增长: 水飞蓟素在新产能投产后竞争优势进一步提升。番茄红素销量稳中有增,收入突破4000万元。甜菊糖销量大幅提升,差异化产品开发效益初显。香辛料核心产品花椒油树脂销量增长16%,巩固了公司在该领域的领先地位。

- 潜力产品逐步发力: 保健食品业务通过内引外联开发客户,业务稳步增长,实现收入约1.6亿元,行业知名度进一步提升。

2025年盈利修复与投资策略

展望2025年,晨光生物预计将迎来盈利的显著修复。公司发布的25Q1业绩预告显示,归母净利润预计达到0.9-1.2亿元,同比增长133.2%至211.0%。这一增长主要得益于棉籽蛋白价格的短期上涨,以及24Q1因套保失误计提较多亏损带来的低基数效应。

尽管2025年植提产品价格仍处于周期底部,公司已采取积极的应对策略:

- 增加库存储备: 在价格低位时增加原材料和产品库存,为未来市场反弹做准备。

- 提高价格优势: 通过成本控制和策略性定价,提升产品在市场中的竞争力。

- 持续增加市场份额: 利用当前的市场环境,扩大产品销售规模和市场占有率。

华泰研究认为,上游原材料价格仍处低位,公司通过低价、低利润策略谋求份额提升,销量增长有望拉动经营利润增长,期待周期向上带来的弹性。基于此,研究报告下调了2025-2026年的盈利预测,预计EPS分别为0.64元和0.78元,并引入2027年EPS为0.94元。参考可比公司2025年平均18倍的市盈率,给予晨光生物2025年18倍目标PE,目标价为11.52元,维持“增持”评级。

总结

晨光生物在2024年面临了严峻的经营挑战,营收增速放缓,归母净利润因产品价格下行、棉籽业务亏损及资产减值而大幅下滑。然而,公司积极应对市场变化,通过优化产品结构、拓展市场份额,并在2025年第一季度展现出强劲的盈利修复势头,主要得益于棉籽蛋白价格回升。尽管植提产品价格仍处于周期底部,公司已采取战略性措施,如增加库存储备和提升价格优势,以期在周期向上时实现经营利润的增长。华泰研究维持“增持”评级,并调整了未来盈利预测,反映了对公司在周期底部积极布局和未来业绩弹性的信心。投资者需关注竞争加剧、行业需求不达预期及食品安全等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用