中心思想

关税影响有限,业绩增长稳健

- 康耐特光学评估美国关税政策调整对其收入冲击有限,预计直接影响收入约2.2%,并计划通过全球化产能布局及多元化市场增长有效对冲关税风险。

- 公司2025年第一季度客户订单数量符合预期,收入有望维持较高水平,预示着业绩的持续亮眼表现。

多元驱动,智能眼镜开启新增长曲线

- 公司通过完善的海外产能布局(如筹备泰国产能)和多元化的市场体系(2024年非美市场保持高增长,其中亚洲(除中国内地)营收同比增长37.9%)有效对冲关税风险。

- 康耐特光学以自有品牌和ODM代工双轮驱动,并积极布局智能眼镜赛道,与多家消费电子企业达成合作,歌尔作为第二大股东进一步验证了其研发和交付能力,为公司打开了新的增长想象空间。

主要内容

关税政策调整影响及25Q1业绩展望

- 影响评估与对冲策略: 公司公告指出,本轮关税加征对收入冲击有限。假设公司承担新增关税的50%(即17%),预计直接影响收入约2.2%。公司计划通过全球化产能布局及多元化市场增长来有效对冲关税风险。

- 美国市场韧性: 美国树脂镜片属于医保范畴,市场需求相对稳健,且渠道加价倍率高,消费者对关税传导带来的价格上涨敏感度低。2024年,公司美国市场营收占比为13%,初步测算在谨慎情况下,关税对全年业绩的影响约2.2%。

- 25Q1订单与收入预期: 公司2025年第一季度客户订单数量符合公司预期,预计收入有望维持较高水平,预示着业绩的良好开局。

全球化布局与多元市场增长

- 海外产能建设: 全球树脂镜片产销集中于中国及东南亚市场。公司目前正在筹备泰国产能,旨在增强供应链韧性,降低关税风险,并应对美国客户短期内难以寻找替代产能的现状。

- 区域市场增长: 2024年,公司在不同区域市场表现出显著增长。其中,亚洲(除中国内地)实现营业收入5.2亿元,同比增长37.9%;美洲实现营业收入4.7亿元,同比增长16.9%;中国内地实现营业收入6.6亿元,同比增长13.9%。非美市场的高增长有望有效稀释关税对整体业绩的不利影响。

业务模式创新与智能眼镜机遇

- 双轮驱动模式: 公司创新镜片行业C2M模式,以自有品牌和ODM代工双轮驱动,全球化产能布局完善。未来,成熟模式有望加速在国内复制,眼镜渠道渗透率仍有提升空间。

- 智能眼镜业务: 公司积极布局智能眼镜赛道,已与多家消费电子企业达成合作。歌尔作为公司第二大股东,进一步验证了康耐特在智能眼镜领域的研发和交付能力,为公司打开了新的增长想象空间。

投资建议与潜在风险

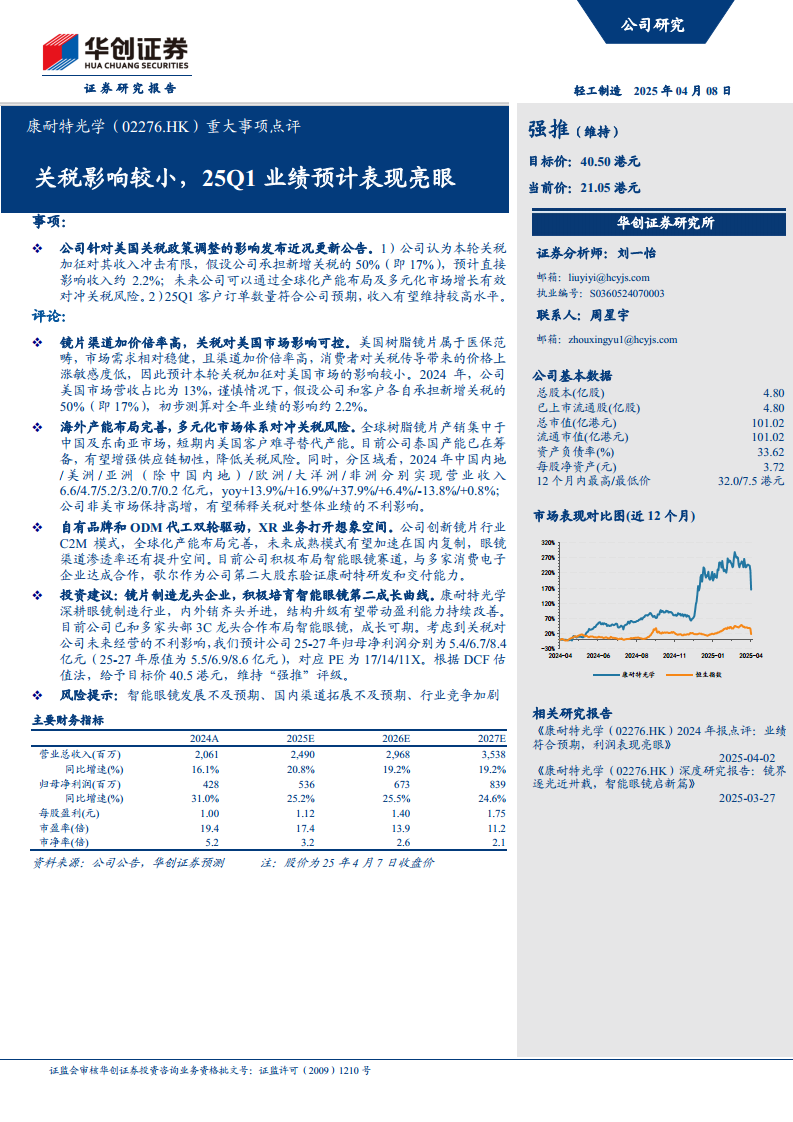

- 投资评级与目标价: 华创证券维持康耐特光学“强推”评级,并基于DCF估值法给予目标价40.5港元。公司被定位为镜片制造龙头企业,积极培育智能眼镜第二成长曲线。

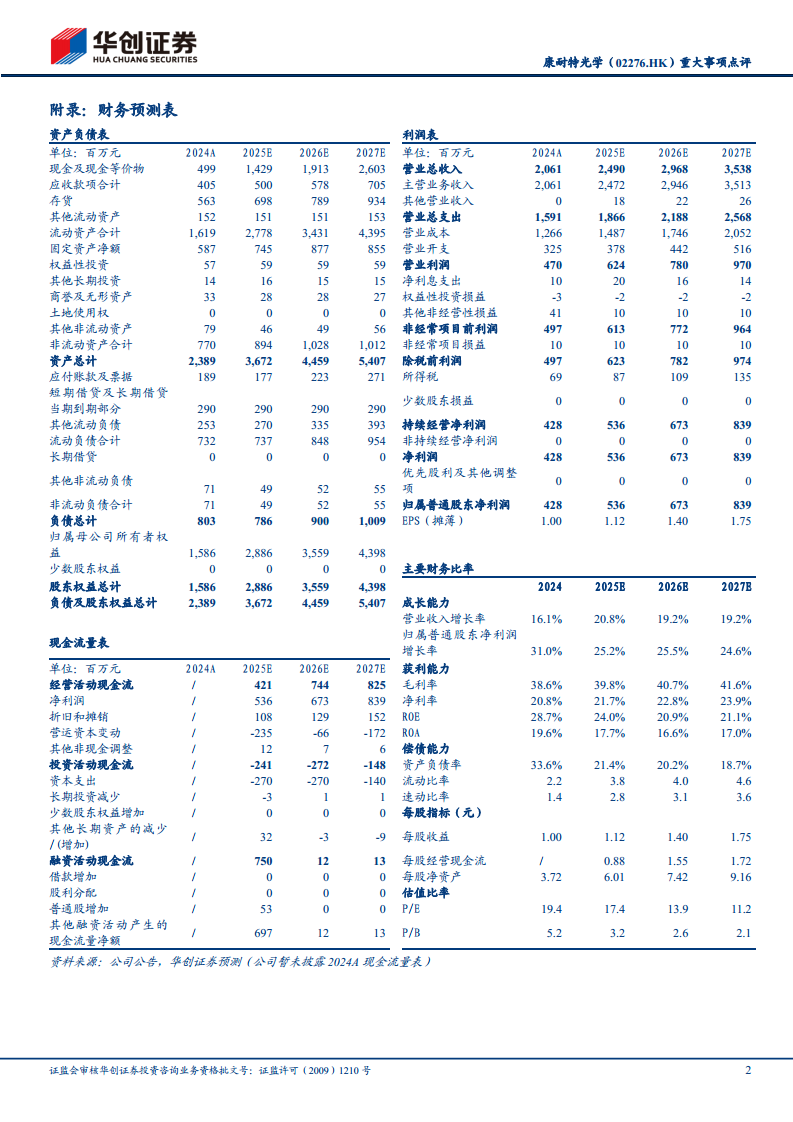

- 盈利预测: 考虑到关税对公司未来经营的潜在不利影响,华创证券预计公司2025-2027年归母净利润分别为5.4亿元、6.7亿元和8.4亿元(原预测值为5.5亿元、6.9亿元和8.6亿元),对应PE分别为17倍、14倍和11倍。

- 主要风险: 报告提示了智能眼镜发展不及预期、国内渠道拓展不及预期以及行业竞争加剧等潜在风险。

总结

本报告对康耐特光学(02276.HK)的重大事项进行了专业分析,核心观点是公司受美国关税政策调整的影响有限,且2025年第一季度业绩预计表现亮眼。通过详细的数据分析,报告指出,即使在假设公司承担部分新增关税的情况下,对收入的直接影响也仅为约2.2%。这得益于美国树脂镜片市场需求稳健、渠道加价倍率高以及消费者价格敏感度低的特点。

公司通过完善的全球化产能布局(如筹备泰国产能)和多元化的市场体系有效对冲了关税风险,2024年非美市场,特别是亚洲(除中国内地)和美洲市场,实现了显著增长,分别同比增长37.9%和16.9%。此外,康耐特光学以自有品牌和ODM代工双轮驱动,并积极拓展智能眼镜业务,与多家消费电子企业合作,歌尔的战略投资进一步强化了其在该领域的竞争优势,为公司开辟了新的增长曲线。

综合来看,康耐特光学作为镜片制造龙头企业,在应对外部风险的同时,通过市场多元化和业务创新保持了强劲的增长势头。华创证券维持“强推”评级,并基于调整后的盈利预测(2025-2027年归母净利润分别为5.4/6.7/8.4亿元)给予目标价40.5港元,但同时提示了智能眼镜发展、国内渠道拓展及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用