中心思想

2024年业绩概览与增长驱动

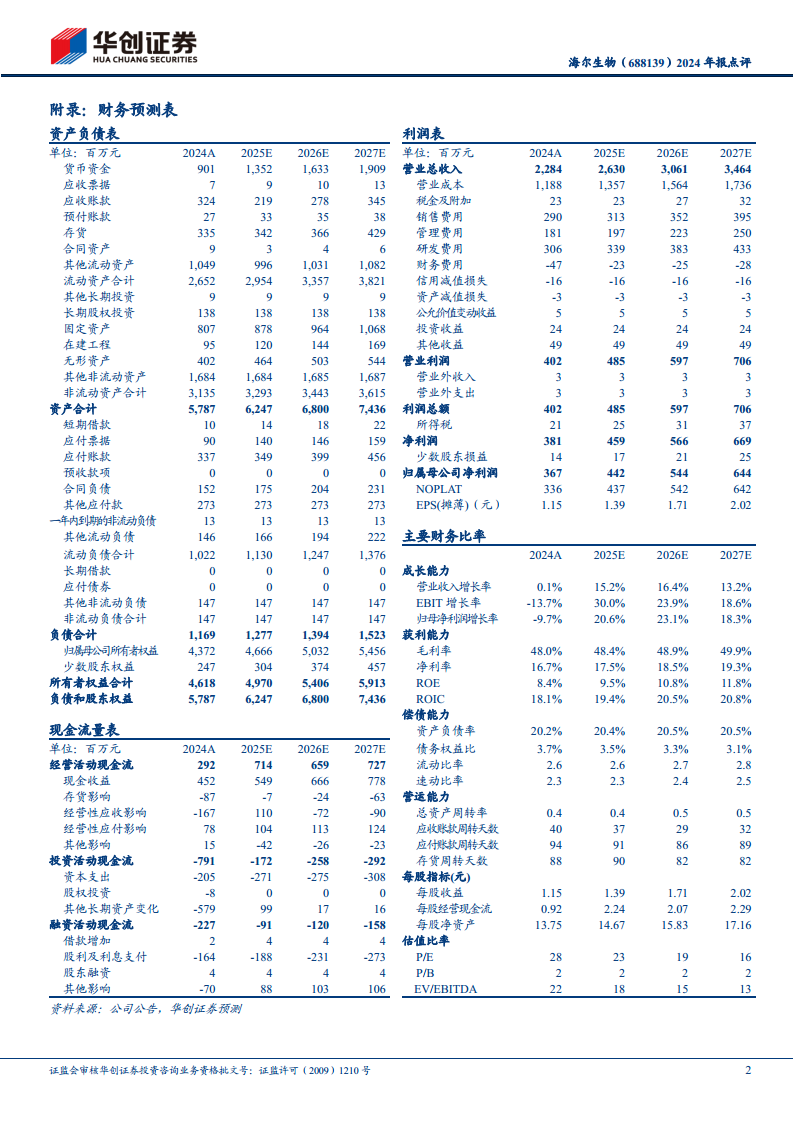

海尔生物在2024年面临外部环境挑战,但通过积极的战略调整,实现了营收的恢复性增长,全年营收达22.84亿元,尽管增速仅为0.13%,但第四季度营收增速显著提升至10.40%。归母净利润为3.67亿元,同比下降9.71%,主要受2023年非经营性高基数影响。若剔除该影响,公司经营性净利润与同期持平。公司通过新产业的快速发展、海外市场的深入布局以及数智场景方案的拓展,有效应对了市场压力,并持续推进降本增效,使得毛利率保持稳定,期间费用率有所优化,第四季度利润增幅已超越收入增幅,显示出业务发展正逐步回归正常轨道。

业务结构优化与未来展望

公司业务结构呈现优化趋势,生命科学板块表现稳健,收入增长6.14%至10.94亿元,并在核心工艺及海外市场取得突破。医疗创新板块虽受太阳能疫苗方案扰动阶段性承压,但剔除影响后实现高个位数增长,医院用药自动化及公卫业务持续复苏。国内业务展现出较强韧性,场景方案类业务收入增长超50%,新增用户占比超过三分之一。海外业务在消化太阳能疫苗方案扰动后,第四季度已实现正增长,预计2025年将大幅提速。基于对全球低温存储行业需求常态化回归的判断,华创证券维持“推荐”评级,并预测公司2025-2027年归母净利润将持续增长,目标价为42元,预示着未来良好的发展前景。

主要内容

2024年财务表现分析

营收与利润增长态势

海尔生物2024年全年实现营业收入22.84亿元,同比增长0.13%,显示出在复杂外部环境下的收入恢复能力。其中,第四季度表现尤为突出,单季营收达到5.02亿元,同比增长10.40%,表明业务增长势头在年末加速。然而,公司全年归母净利润为3.67亿元,同比下降9.71%;扣非净利润为3.22亿元,同比下降2.86%。净利润增速承压的主要原因在于2023年因参股公司股权处置等非经营性事项带来了较高的投资收益,形成了高基数。若剔除这些非经营性影响,2024年公司经营性净利润与同期基本持平。值得注意的是,第四季度归母净利润和扣非净利润分别同比增长17.63%和20.34%,均高于同期营收增速,体现了公司盈利能力的改善。

盈利能力与费用控制

在盈利能力方面,2024年公司毛利率为47.99%。报告指出,这主要是由于执行财政部新会计准则,将保证类质保费用计入营业成本所致。若按同口径还原,公司毛利率为50.43%,整体保持稳定。这表明公司在产品定价和成本控制方面仍具备较强的能力。在费用控制方面,2024年公司三项期间费用(销售费用、管理费用、研发费用)同比下降2.43%。公司持续推进创新驱动下的业务结构升级和全流程降本增效,使得费用端呈现优化态势。特别是第四季度,公司利润增幅已大于收入增幅,进一步印证了公司在提升经营效率方面的成效。

核心业务板块发展

生命科学板块稳健增长

2024年,海尔生物的生命科学板块表现出稳健的增长态势,实现收入10.94亿元,同比增长6.14%。公司在该板块持续深耕,积极向生命科学领域的核心工艺及场景拓展。具体成果包括无菌隔离器和中试冻干机产品方案成功实现海外用户突破,这不仅拓宽了产品应用范围,也为该板块的国际化发展奠定了基础。生命科学板块的持续增长,是公司整体收入恢复的重要支撑。

医疗创新板块承压与复苏

医疗创新板块在2024年实现收入11.80亿元,同比下降4.91%,阶段性承压。报告指出,这主要受太阳能疫苗方案带来的扰动影响。然而,若剔除太阳能疫苗方案的影响,该板块收入同比仍能实现高个位数增长。这表明公司在其他医疗创新业务领域仍保持良好发展势头。具体来看,医院端用药自动化业务增长强劲,浆站和公卫端的耗材与数字化服务业务也持续复苏,显示出该板块在克服短期外部因素影响后的内在增长潜力。

市场布局与区域表现

国内市场韧性增强

2024年,海尔生物的国内业务展现出较强的市场韧性,实现收入15.59亿元,同比增长4.75%。公司精准把握了终端用户从传统单品向场景方案需求转变的趋势,持续增强抓取场景机会的能力。在国内市场,公司新增用户数量占比超过三分之一,场景方案类业务收入增长超过50%,这充分体现了公司在国内市场策略的有效性及其在不利市场环境中的适应能力和增长潜力。

海外市场扰动出清与提速

海外业务在2024年实现收入7.15亿元,同比下降8.73%。海外收入的下降主要受到太阳能疫苗方案订单执行周期延长的扰动。然而,报告强调,若剔除太阳能疫苗方案影响,海外业务仍实现了双位数增长。自第三季度以来,公司太阳能疫苗方案订单交付速度加快,使得第四季度海外业务实现同比正增长,这表明此前订单执行周期延长对海外收入造成的扰动已基本消化。展望2025年,随着扰动因素的清除,公司海外市场有望实现大幅提速,成为新的增长亮点。

投资评级与风险提示

盈利预测与估值

华创证券基于对全球低温存储行业需求常态化回归的判断,对海尔生物的未来盈利能力进行了预测。预计公司2025年至2027年的归母净利润分别为4.4亿元、5.4亿元和6.4亿元,同比增速分别为20.6%、23.1%和18.3%。这些预测值较原预测(2025-2026年分别为5.1亿元、6.2亿元)有所调整,但仍保持了稳健的增长预期。根据当前股价,对应的市盈率(PE)分别为23倍、19倍和16倍。通过DCF模型测算,给予公司整体估值133亿元,对应目标价约为42元。基于上述分析,华创证券维持对海尔生物的“推荐”评级。

潜在风险因素

报告同时提示了投资者需关注的潜在风险。主要包括:1)生物医疗低温存储的下游市场需求释放可能不达预期,这可能影响公司核心业务的增长;2)物联网业务和生物安全业务作为公司的新兴增长点,其收入可能不达预期,从而影响整体业绩;3)全球化进展可能不达预期,海外市场拓展面临不确定性,这可能对公司海外业务的增长速度和规模产生影响。

总结

海尔生物在2024年展现出强劲的韧性和战略调整能力,成功实现了营收的恢复性增长,尤其在第四季度表现亮眼。尽管全年归母净利润受高基数影响有所下降,但剔除非经营性因素后,经营性净利润保持稳定,且毛利率稳定、费用率优化,显示出公司在降本增效方面的显著成效。

从业务板块来看,生命科学板块保持稳健增长,并在海外市场取得突破;医疗创新板块在消化太阳能疫苗方案扰动后,已呈现复苏态势。区域市场方面,国内业务通过场景方案拓展展现出强大韧性,而海外业务在清除扰动后,预计将在2025年迎来大幅提速。

华创证券基于对公司未来增长潜力的分析,维持“推荐”评级,并预测2025-2027年归母净利润将持续增长,目标价为42元。投资者在关注公司增长前景的同时,也需留意生物医疗低温存储需求、新兴业务收入及全球化进展等潜在风险。总体而言,海尔生物凭借其战略布局和市场适应能力,有望在未来实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用