中心思想

业绩稳健增长与创新驱动

博瑞医药2024年实现营业收入12.83亿元,同比增长8.74%,显示出稳健的营收增长态势。然而,受研发及财务费用投入增加影响,归母净利润略有承压,同比下降6.57%。公司持续加大创新投入,高壁垒原料药和制剂业务表现亮眼,创新药BGM0504临床进展顺利并获得海外专利授权,预示着未来强劲的增长潜力。

盈利能力与未来展望

尽管短期内盈利能力受到费用率提升的影响,但公司毛利率有所改善,主要得益于免疫抑制剂及抗真菌原料药毛利率的提升。随着高壁垒仿制药和创新药的陆续上市,预计未来毛利率和整体净利率将逐步提升。分析师维持“买入”评级,看好公司在高难度API及制剂领域的技术稀缺性以及创新管线的价值释放。

主要内容

2024年业绩回顾与业务结构分析

博瑞医药在2024年实现了营业收入12.83亿元,同比增长8.74%。然而,归母净利润为1.89亿元,同比下降6.57%;扣非归母净利润为1.81亿元,同比下降3.12%。值得注意的是,2024年第四季度表现强劲,实现营业收入3.06亿元,同比增长15.53%;归母净利润0.12亿元,同比增长10.14%;扣非归母净利润0.07亿元,同比增长594.30%。

从业务结构来看,产品收入是公司营收的主要驱动力,达到11.49亿元,同比增长12.27%。其中,原料药收入为9.88亿元,同比增长11.57%;制剂收入为1.61亿元,同比增长16.77%。权益分成收入相对稳定,为0.60亿元,同比下降3.02%。技术收入为0.39亿元,同比下降48.26%,主要受公司技术服务订单里程碑交付节奏的影响。

高壁垒产品线与创新药管线进展

公司在高壁垒原料药领域持续丰富品种,商业化放量带动稳增长。2024年,抗病毒类原料药受流感趋势变化影响,收入同比下降37.92%;而抗真菌类及免疫抑制类产品受商业化需求放量增长,同比分别增长60.28%和45.72%。此外,根据年报,公司重酒石酸去甲肾上腺素、地诺孕素等多个原料药已获批,有望贡献新增量。

在高壁垒仿制药方面,公司多个品种陆续进入收获期。吸入用布地奈德混悬液、噻托溴铵奥达特罗吸入喷雾剂、噻托溴铵吸入喷雾剂已在国内申报;噻托溴铵吸入粉雾剂已完成BE试验;沙美特罗替卡松吸入粉雾剂已完成BE试验,处于验证性临床试验中;羧基麦芽糖铁注射液及其原料药已在国内申报且获受理。这些潜在的重磅高壁垒品种上市放量,有望驱动公司业绩向上突破。

创新药BGM0504的数据表现优异,商业化潜力巨大。截至2024年3月,BGM0504注射液减重和2型糖尿病治疗Ⅲ期临床按计划推进中。若临床试验顺利进展,预计BGM0504有望于2027年在国内获批上市。该药所处的降糖及减重药市场空间广阔,公司管线进展较快且临床数据优异,看好其大单品潜力。在海外拓展方面,BGM0504的化合物专利已在美国获得授权,为创新药开拓海外市场奠定了坚实基础。

盈利能力与费用结构变化

2024年,公司净利率为11.01%,同比下降3.69个百分点,主要受期间费用率提升影响。毛利率为57.51%,同比提升1.72个百分点,主要由免疫抑制剂及抗真菌原料药毛利率提升带动。

期间费用方面,研发费用率同比上升2.11个百分点至23.19%,主要由于创新药及吸入制剂研发投入增加(创新药及吸入制剂合计研发投入占公司研发投入的62.78%,同比增长77.37%)。财务费用率同比上升1.14个百分点至3.19%,主要系利息支出增加。管理费用率同比上升0.98个百分点至10.85%,主要由于员工薪酬增加。销售费用率同比提升0.16个百分点至5.59%。研发及财务费用率的提升对整体净利率水平产生了较大影响。

展望2025-2027年,预计随着高壁垒仿制药/创新药品种上市,毛利率将有所提升;随着创新药及吸入制剂管线推进,研发费用率或呈现先提升后下降趋势;高壁垒仿制药及创新药上市推广或带动销售费用率保持提升态势,整体看公司整体净利率有望保持提升态势。

盈利预测与投资评级

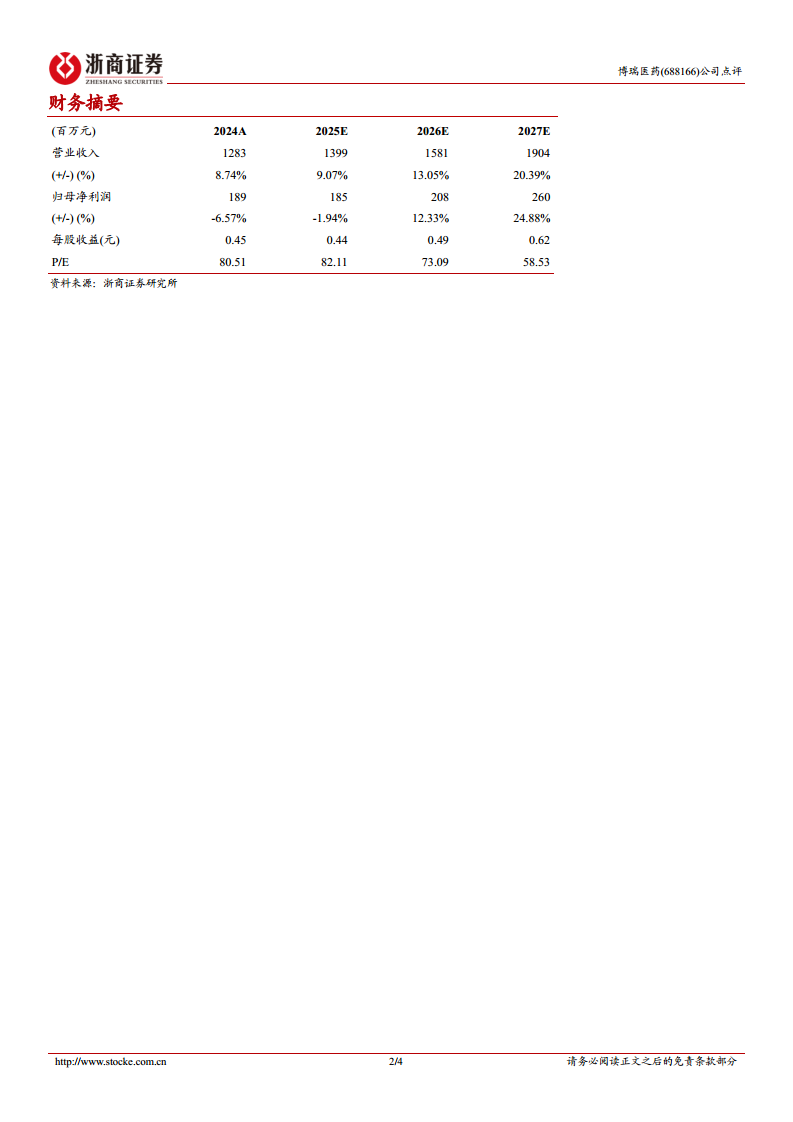

考虑公司研发费用投入及产品上市节奏,分析师预计博瑞医药2025-2027年每股收益(EPS)分别为0.44、0.49、0.62元/股。截至2025年4月8日收盘价,对应2025年市盈率为82倍。分析师看好公司在高难度API及制剂领域的技术、产能稀缺性,以及创新管线逐步推进下价值凸显,维持“买入”评级。

报告同时提示了多项风险,包括生产安全事故及质量风险、核心制剂品种销售不及预期风险、创新药投入过大或项目失败风险、汇率波动风险以及订单交付波动性风险。

总结

博瑞医药2024年营业收入实现稳健增长,但受研发和财务费用投入增加影响,净利润短期承压。公司在高壁垒原料药和制剂领域持续发力,多款产品进入收获期,为未来业绩增长奠定基础。创新药BGM0504临床进展顺利,并获得海外专利,展现出巨大的市场潜力。尽管短期盈利能力面临挑战,但随着高壁垒仿制药和创新药的陆续上市,公司未来成长性可期,盈利能力有望逐步改善。分析师维持“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用