中心思想

2024年业绩承压与财务韧性

吉比特在2024年面临核心产品流水下滑带来的营收和归母净利润同比下降压力,但公司展现出健康的现金流管理能力,销售商品提供劳务收到的现金远超营业收入,经营性净现金流充裕。同时,公司维持高比例现金分红,股息率较高,为股东提供了稳定的回报。

未来增长驱动与投资展望

尽管存量游戏面临挑战,吉比特积极布局新品储备,多款游戏计划于2025年陆续上线,有望为公司带来新的增长点。境外收入实现显著增长,显示出国际化拓展的潜力。分析师基于对存量游戏下滑超预期的判断,适当下调了未来业绩预期,但仍维持“买入”评级,认为公司估值合理,长期发展潜力值得关注。

主要内容

2024年年度业绩回顾与季度表现

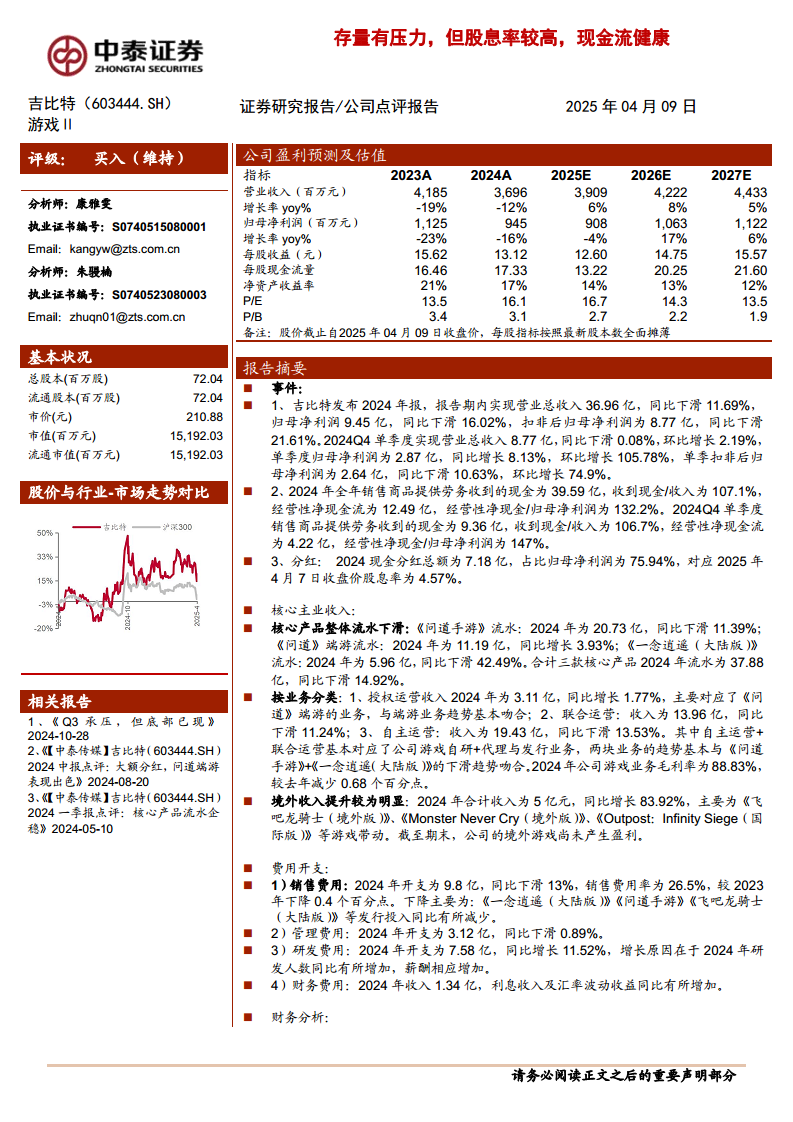

- 全年业绩概览: 2024年吉比特实现营业总收入36.96亿元,同比下滑11.69%;归母净利润9.45亿元,同比下滑16.02%;扣非后归母净利润8.77亿元,同比下滑21.61%。

- 第四季度表现: 2024年第四季度营业总收入8.77亿元,同比微降0.08%,环比增长2.19%;归母净利润2.87亿元,同比增长8.13%,环比增长105.78%;扣非后归母净利润2.64亿元,同比下滑10.63%,环比增长74.9%。Q4单季度归母净利润的显著增长主要得益于费用控制和投资收益等因素。

财务健康状况与股东回报

- 现金流表现: 2024年全年销售商品提供劳务收到的现金为39.59亿元,收到现金/收入比高达107.1%,显示出良好的现金回款能力。经营性净现金流为12.49亿元,经营性净现金/归母净利润比为132.2%,表明公司经营活动产生的现金流远高于净利润,财务状况健康。

- 高额现金分红: 2024年现金分红总额为7.18亿元,占归母净利润的75.94%,对应2025年4月7日收盘价的股息率为4.57%,体现了公司对股东的高额回报承诺。

核心业务表现与结构分析

- 核心产品流水下滑: 2024年,《问道手游》流水20.73亿元,同比下滑11.39%;《一念逍遥(大陆版)》流水5.96亿元,同比下滑42.49%。合计三款核心产品(含《问道》端游)总流水37.88亿元,同比下滑14.92%。

- 业务分类收入: 授权运营收入3.11亿元,同比增长1.77%,与《问道》端游趋势吻合;联合运营收入13.96亿元,同比下滑11.24%;自主运营收入19.43亿元,同比下滑13.53%。自主运营和联合运营业务的下滑趋势与《问道手游》和《一念逍遥(大陆版)》的下滑趋势基本一致。

- 游戏业务毛利率: 2024年公司游戏业务毛利率为88.83%,较去年减少0.68个百分点,保持较高水平。

国际市场拓展与费用控制

- 境外收入显著增长: 2024年境外收入合计5亿元,同比增长83.92%,主要由《飞吧龙骑士(境外版)》、《MonsterNeverCry(境外版)》、《Outpost:InfinitySiege(国际版)》等游戏带动。尽管境外游戏尚未产生盈利,但其高速增长显示了国际化战略的初步成效。

- 费用开支分析: 销售费用9.8亿元,同比下滑13%,销售费用率26.5%,主要因《一念逍遥(大陆版)》等发行投入减少。管理费用3.12亿元,同比微降0.89%。研发费用7.58亿元,同比增长11.52%,主要系研发人数增加导致薪酬增长。财务费用收入1.34亿元,利息收入及汇率波动收益增加。

资产负债结构与投资动态

- 合同负债: 截至2024年末为4.65亿元,同比增长11.4%,主要为未确认收入的递延游戏流水,反映了未来收入的潜力。

- 长期股权投资: 截至2024年末为10.75亿元,同比下滑7.7%,主要投资于青瓷游戏和诺维合悦基金。本年度投资亏损0.19亿元,计提减值准备0.49亿元,减少投资0.39亿元,共同导致投资额度下降。

未来业务展望与盈利预测

- 新品储备: 公司有多款新品计划于2025年上线,包括《问剑长生》(已上线大陆,将陆续上线港澳台、欧美等地区)、《杖剑传说(代号M88)》(日式幻想题材放置MMO手游,计划2025年上半年上线)、《九牧之野》(代理发行SLG产品,计划2025年下半年在中国大陆上线),有望驱动未来业绩增长。

- 盈利预测调整: 鉴于存量游戏下滑超预期,分析师适当下调了公司2025-2027年的收入和归母净利润预期。预计2025-2027年收入分别为39.09亿元、42.22亿元、44.33亿元;归母净利润分别为9.08亿元、10.63亿元、11.22亿元。

- 估值与评级: 当前市值对应2025-2027年PE分别为16.7x、14.3x、13.5x。尽管业绩预期下调,但维持“买入”评级。

- 风险提示: 版号监管政策趋严、游戏上线时间不达预期、研报信息数据更新不及时的风险。

总结

吉比特在2024年面临核心产品流水下滑带来的业绩压力,营收和归母净利润均出现同比下降。然而,公司展现出强劲的现金流管理能力,经营性净现金流充裕,且维持高比例现金分红,股息率较高,为投资者提供了稳定的回报。尽管分析师因存量游戏表现不及预期而下调了未来盈利预测,但公司积极布局新品,并实现了境外收入的显著增长,为未来的增长提供了新的驱动力。综合来看,吉比特在存量市场承压的同时,凭借健康的现金流、高股息率以及对新产品和国际市场的拓展,仍被认为具有投资价值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用