中心思想

综合药企转型与创新驱动

泰恩康作为一家成立于1999年、于2022年上市的综合性药企,正经历从代理业务起家向自主研发与生产转型的关键时期。公司通过持续增加研发投入,已成功布局并收获了盐酸达泊西汀片等高潜力产品,并构建了涵盖肠胃、两性健康和眼科用药的多元化产品线。尽管整体营收和利润增速趋缓,但核心业务板块保持增长,且研发管线储备丰富,预示着未来的增长潜力。

CKBA引领白癜风市场新机遇

公司通过收购获得的全球首创分子CKBA,在白癜风治疗领域展现出巨大潜力。面对国内千万级白癜风患者的巨大未满足临床需求和现有治疗方案的痛点,CKBA作为唯一的非JAKi药物,其II期临床试验已完成入组并显示出积极的疗效趋势和安全性。随着CKBA在白癜风及银屑病等多种自身免疫性疾病适应症上的拓展,有望在稀缺的白癜风药物市场中脱颖而出,成为公司未来业绩增长的重要驱动力,开启新的成长空间。

主要内容

代理起家,扎实发展的综合性药企

营收利润趋缓下的结构性增长

- 营收与利润趋势: 泰恩康自2019年起营收总体呈上升趋势,其中2020年和2022年增速较高,但2023年和2024年前三季度有所回落。利润端变化趋势与营收端基本一致,显示出整体增速趋缓的态势。

- 业务板块表现: 药品业务保持稳定增长,其中肠胃用药和两性健康用药增速较快,是公司的主要增长动力。代理产品,特别是“和胃整肠丸”和“沃丽汀”,目前仍是公司主要的收入来源,占比在2019-2024H1期间维持在42%-55%之间。

- 股权结构: 郑汉杰、孙伟文夫妇合计持有公司36.33%股权,股权结构较为集中,有利于公司战略的稳定实施。公司拥有10家全资或控股子公司,覆盖“研产销”全链条。

研发投入攀升与盈利能力优化

- 盈利能力: 公司综合毛利率稳步上升,从2019年的55%提升至2024年前三季度的61%。分板块看,两性健康用药和肠胃用药毛利率较高,且除中成药及外用药外,各板块毛利率自2020年以来均有5-10%的较高提升。净利率虽有波动,但较2019年显著增长。

- 费用结构: 公司期间费用率较2020年上升11个百分点,逐年上升。其中,管理费用率平稳,销售费用率呈下降趋势,而研发费用率迅速攀升,显示公司战略重心正转向研发创新。

- 研发创新: 自上市以来,公司研发投入迅速增长,已成功收获盐酸达泊西汀片、他达拉非片和紫杉醇聚合物胶束等产品。公司秉持“仿制药-改良型新药和生物制药-创新药”的金字塔形研发策略,布局了丰富的管线,包括全球首创的CKBA、雷珠单抗注射液、司美格鲁肽原液等,为公司中长期发展奠定基础。

白癜风药物稀缺,CKBA有望脱颖而出

千万级患者市场与未满足的临床需求

- 白癜风患病率与患者规模: 白癜风是一种常见的自身免疫性皮肤病,全球患病率约0.5%-2%。根据共研网数据,2021年我国白癜风患者人数高达2283万人,其中用药患者人数为1233万人。预计到2030年,我国白癜风用药患者占比将达到63%,市场潜力巨大。

- 患者特征: 白癜风会给患者带来严重的精神心理负担,且超过70%的患者发病年龄在25岁以内,年轻患者群体庞大,治疗意愿强烈。

- 现有治疗痛点: 目前白癜风治疗方式包括外用药物、系统药物和光疗等,主要药物为激素、JAK抑制剂和外用钙调磷酸酶抑制剂。然而,这些药物存在长期用药不良反应大、疗效有限且大多未获批白癜风适应症等痛点,临床未满足需求极大。外用药物因其便捷性和较低的系统性不良反应,仍是患者接受度最高、最常用的治疗方式。

CKBA独特机制与市场竞争优势

- 竞争格局: 全球针对白癜风适应症临床阶段的在研品种共15个,其中JAK抑制剂占8个,仅芦可替尼乳膏获FDA批准。国内在研品种共8个,芦可替尼乳膏进度最快(已递交NDA)。泰恩康的CKBA是国内管线中唯一的非JAKi药物,目前处于临床II期阶段,具有独特的竞争优势。

- 市场扩容: 芦可替尼乳膏作为全球首个获批用于白癜风复色的疗法,上市后销售额强劲增长,2024年达到5.08亿美元,同比增长50%。新药的获批将驱动白癜风药物市场快速扩容,预计2021年我国白癜风药物市场规模仅53亿元,至2030年将增长至217亿元(2026-2030年复合年增长率达34%)。

- CKBA机制与进展: CKBA是改造自天然产物AKBA的全球首创分子,通过抑制ACC1/ACC2的催化活性以及自身反应性CD8+ TRM细胞产生IFN-γ杀伤黑素细胞,机制新颖。其治疗白癜风的II期临床试验已于2024年10月完成入组,预计2025年中公布数据,盲态数据下已展现出较好疗效趋势和安全性。

- 适应症拓展: 除了白癜风,CKBA已于2023年4月完成银屑病2a期临床试验,后续还将拓展玫瑰痤疮、特应性皮炎等其他适应症,展现出广阔的成长空间。

核心品种构建护城河,储备丰富后劲足

胃肠道产品线升级与市场重塑潜力

- 胃肠道中成药市场: 2020-2024年我国胃肠道疾病中成药零售终端市场总体呈稳定增长趋势,2024年市场规模达到167亿元。

- “和胃整肠丸”突破: “和胃整肠丸”是公司独家代理的知名肠胃用药,在2024年Q1中国城市实体药店终端中成药胃药产品中排名第3。该产品长期受限于泰国厂家产能、销售区域和盈利能力。2025年3月11日,其境内生产药品注册上市许可申请获受理,转为自产后有望解决产能瓶颈,将销售区域扩展至全国,并显著提升毛利率(预计从80%提升至90%以上)和盈利能力(所得税率从25%降至15%),实现快速放量。

- “复方硫酸钠片”重塑市场: 公司布局的复方硫酸钠片用于结肠镜检查前的肠道准备,已获CDE受理,是国内首家申报。现有肠道准备药物(如聚乙二醇)存在依从性差的痛点。复方硫酸钠片作为口服片剂,具有服用优势、效果确切且安全性良好,有望替代现有药物成为一线选择。2023年主要肠道准备用药全国医院销售额达13.8亿元,该产品有望冲击超10亿市场。

两性健康与眼科:多点开花,品牌效应显现

- 两性健康市场:

- PE市场: 2021年中国PE治疗药物市场规模为13.3亿元,预计2027年将增长至24.2亿元(复合年增长率10.5%)。达泊西汀是国内唯一获批PE适应症的药物。

- “爱廷玖”优势: “爱廷玖”(盐酸达泊西汀片)于2020年4月获批,是国内首仿,上市以来销售额稳定增长,2024年零售药店终端销售额达3.2亿元。凭借先发优势,公司已建立良好品牌声誉,在院外市场份额中维持首位(华铂凯盛占30%)。

- ED市场: 2023年ED治疗药物市场规模为79亿元,预计2028年将增长至157亿元(2024-2028年复合年增长率14.0%)。市场竞争激烈,以西地那非和他达拉非为主。

- 产品矩阵: 公司在两性健康领域拥有“爱廷玖”(PE)、“爱廷威”(他达拉非片,ED)和“爱廷达”(枸橼酸西地那非口崩片,ED,2024年5月获批),形成协同效应,强化品牌力。此外,延时喷雾(利多卡因/丙胺卡因气雾剂,III期临床,国内暂无同类产品获批)和非那雄胺/他达拉非胶囊等潜在重磅产品,有望凭借品牌和渠道优势迅速打开市场。

- 眼科市场:

- “沃丽汀”稳健: “沃丽汀”(卵磷脂络合碘片)是公司独家代理的眼底疾病用药知名品牌,销售额稳定,2024年零售终端销售额达92百万元。作为口服制剂,其安全性和依从性优于其他碘制剂,且目前国内暂无仿制申报。

- 市场增长与辅助用药: 2022年我国眼科药物市场规模为31亿美元,预计2032年增长至185亿美元。多项研究表明,“沃丽汀”与抗炎或抗VEGF药物联用可提升疗效,作为辅助用药有望随眼科药物市场扩容继续放量。

- 老视药物潜力: 我国35岁以上人群老视患病率高达56.9%,患者数达3.9亿,但国内老视治疗药物市场仍为空缺。公司用于治疗成人老视的盐酸毛果芸香碱滴眼液III期临床试验已完成入组,即将申报上市。全球仅有2款老视药物获批,国内暂无产品。预计我国老视药物市场将从2025年的12亿元增长至2030年的63亿元(复合年增长率39.8%)。泰恩康在该领域进度领先,有望成为首仿甚至首款上市药物,抢占市场先机。

盈利预测与投资建议

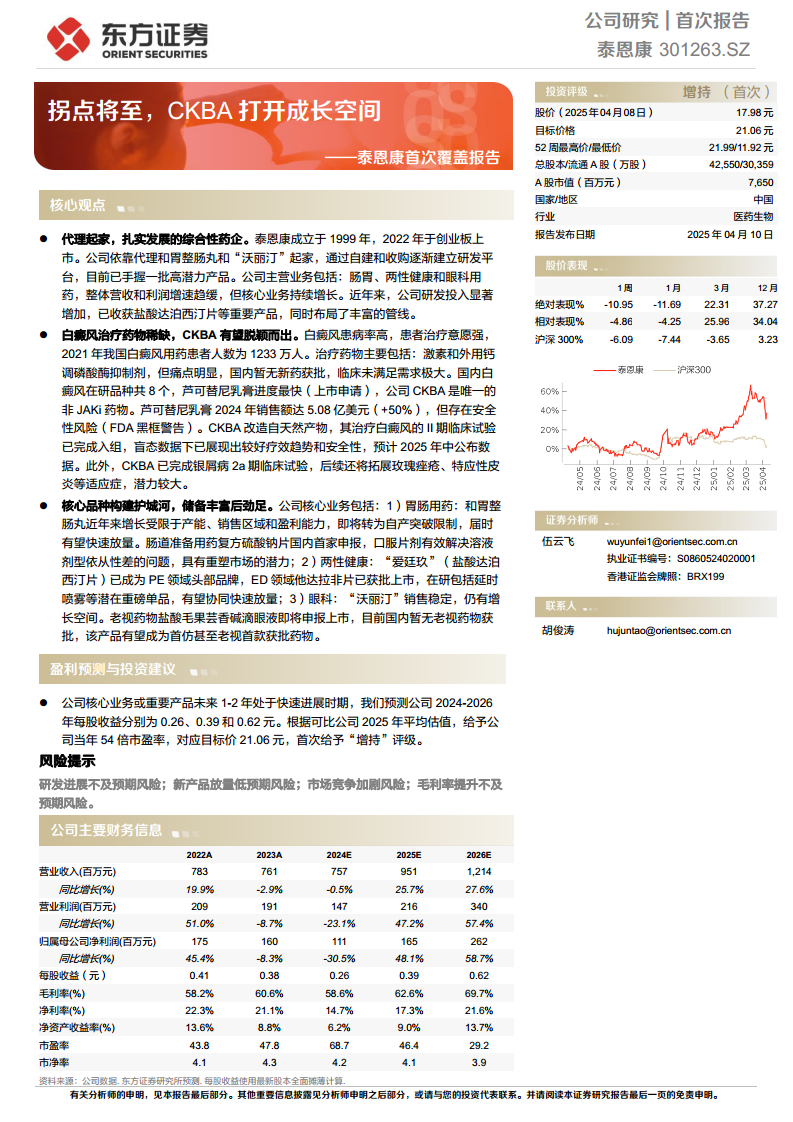

- 盈利预测: 预测公司2024-2026年每股收益分别为0.26、0.39和0.62元。毛利率预计将从2024年的58.6%提升至2026年的69.7%,主要得益于高毛利产品占比上升以及“和胃整肠丸”转自产后的毛利率提升。销售费用率因品牌宣传和新产品推广将有所上升,研发费用率因重点项目临床试验和适应症拓展而增加。

- 投资建议: 鉴于公司核心业务和重要产品未来1-2年处于快速进展时期,根据可比公司2025年平均估值,给予公司当年54倍市盈率,对应目标价21.06元,首次给予“增持”评级。

- 风险提示: 主要风险包括研发进展不及预期、新产品放量低于预期、市场竞争加剧以及毛利率提升不及预期。

总结

泰恩康正处于业务转型的关键时期,通过持续的研发投入和产品线拓展,展现出显著的成长潜力。公司在白癜风治疗领域布局的全球首创分子CKBA,有望填补巨大的临床未满足需求,成为未来业绩增长的核心驱动力。同时,核心产品如“和胃整肠丸”的自产化将打破产能和区域限制,显著提升盈利能力;两性健康领域的“爱廷玖”已建立品牌优势,并有丰富管线协同发展;眼科领域的“沃丽汀”销售稳定,而老视药物盐酸毛果芸香碱滴眼液有望抢占国内市场空白。尽管面临研发、市场竞争等风险,但公司核心业务的快速进展和丰富的产品储备,预示着其拐点将至,成长空间广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用