中心思想

政策扰动下的稳健增长与盈利能力提升

万孚生物在2024年面对政策扰动,依然展现出良好的增长韧性,全年营业收入和归母净利润均实现双位数增长。公司通过优化期间费用率和提升毛利率,实现了盈利能力的稳步回升,净利率同比提升0.81个百分点至18.44%。这表明公司在规模效应的驱动下,内部运营效率持续改善。

多业务平台驱动未来发展

公司通过多元化的业务布局,特别是慢病检测和传染病检测两大核心板块的持续发力,有效抵御了单一业务的风险。慢病检测业务收入同比增长22.38%,传染病检测业务同比增长9.50%,均显示出强劲的市场拓展能力和产品竞争力。此外,公司积极拓展海外市场,通过“产品+服务+本地化生产营销”模式,为未来的持续增长奠定了坚实基础。基于此,分析师维持“买入”评级,预计公司常规业务将持续恢复,并在新产品驱动下保持高成长性。

主要内容

2024年财务表现与盈利优化

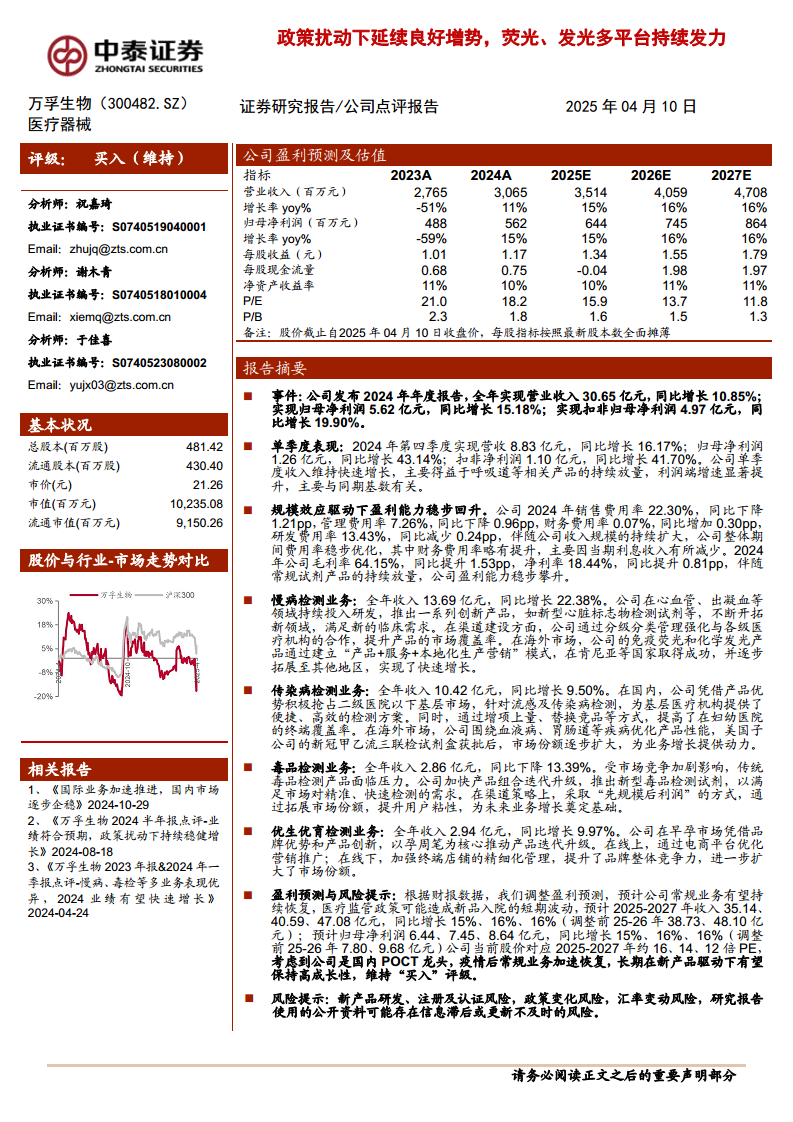

万孚生物于2025年4月10日发布2024年年度报告,显示公司在政策扰动下仍保持良好增势。

- 年度业绩概览:

- 2024年全年实现营业收入30.65亿元,同比增长10.85%。

- 实现归母净利润5.62亿元,同比增长15.18%。

- 实现扣非归母净利润4.97亿元,同比增长19.90%。

- 单季度表现:

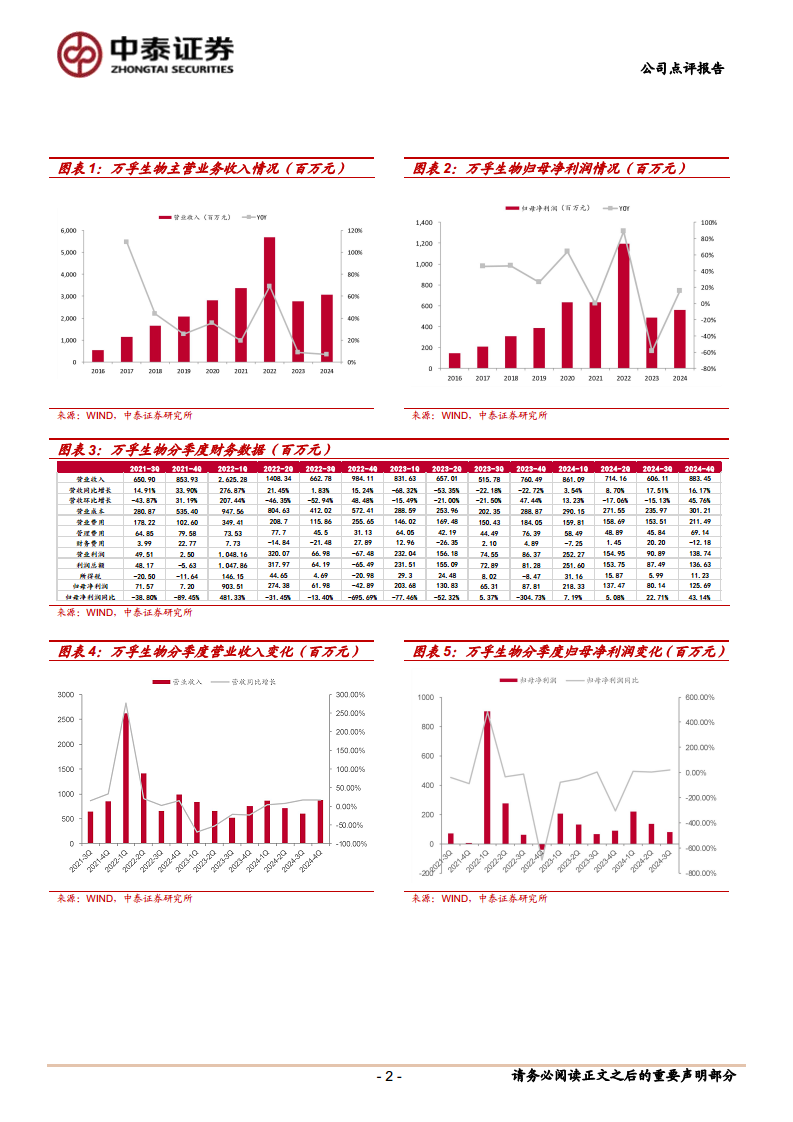

- 2024年第四季度实现营收8.83亿元,同比增长16.17%。

- 归母净利润1.26亿元,同比增长43.14%。

- 扣非净利润1.10亿元,同比增长41.70%。公司单季度收入快速增长主要得益于呼吸道等相关产品的持续放量,利润端增速显著提升则与同期基数有关。

- 盈利能力分析:

- 2024年公司销售费用率22.30%,同比下降1.21个百分点。

- 管理费用率7.26%,同比下降0.96个百分点。

- 研发费用率13.43%,同比减少0.24个百分点。

- 财务费用率0.07%,同比增加0.30个百分点,主要因当期利息收入减少。

- 伴随收入规模扩大,公司整体期间费用率稳步优化。

- 2024年公司毛利率64.15%,同比提升1.53个百分点。

- 净利率18.44%,同比提升0.81个百分点。常规试剂产品的持续放量驱动公司盈利能力稳步攀升。

核心业务板块的市场拓展与增长

公司各业务板块在2024年表现各异,但整体呈现出多元化增长态势。

- 慢病检测业务:

- 全年收入13.69亿元,同比增长22.38%。

- 公司持续投入心血管、出凝血等领域研发,推出新型心脏标志物检测试剂等创新产品。

- 通过分级分类管理强化与各级医疗机构合作,提升市场覆盖率。

- 在海外市场,免疫荧光和化学发光产品通过“产品+服务+本地化生产营销”模式,在肯尼亚等国家取得成功并逐步拓展,实现快速增长。

- 传染病检测业务:

- 全年收入10.42亿元,同比增长9.50%。

- 在国内,公司凭借产品优势积极抢占二级医院以下基层市场,为基层医疗机构提供便捷高效的流感及传染病检测方案。

- 通过增项上量、替换竞品等方式,提高了在妇幼医院的终端覆盖率。

- 在海外市场,公司围绕血液病、胃肠道等疾病优化产品性能,美国子公司的新冠甲乙流三联检试剂盒获批后,市场份额逐步扩大,为业务增长提供动力。

- 毒品检测业务:

- 全年收入2.86亿元,同比下降13.39%。

- 受市场竞争加剧影响,传统毒品检测产品面临压力。

- 公司加快产品组合迭代升级,推出新型毒品检测试剂,以满足市场对精准、快速检测的需求。

- 在渠道策略上,采取“先规模后利润”的方式,通过拓展市场份额,提升用户粘性。

- 优生优育检测业务:

- 全年收入2.94亿元,同比增长9.97%。

- 公司在早孕市场凭借品牌优势和产品创新,以孕周笔为核心推动产品迭代升级。

- 在线上,通过电商平台优化营销推广;在线下,加强终端店铺的精细化管理,提升了品牌整体竞争力,进一步扩大了市场份额。

未来业绩展望与投资评级

基于2024年财报数据,分析师对万孚生物的盈利预测进行了调整。

- 盈利预测调整:

- 预计2025-2027年收入分别为35.14亿元、40.59亿元、47.08亿元,同比增长15%、16%、16%(调整前25-26年分别为38.73亿元、48.10亿元)。

- 预计归母净利润分别为6.44亿元、7.45亿元、8.64亿元,同比增长15%、16%、16%(调整前25-26年分别为7.80亿元、9.68亿元)。

- 估值与评级:

- 公司当前股价对应2025-2027年约16倍、14倍、12倍PE。

- 考虑到公司作为国内POCT(即时检验)龙头,疫情后常规业务加速恢复,长期在新产品驱动下有望保持高成长性,分析师维持“买入”评级。

- 风险提示:

- 新产品研发、注册及认证风险。

- 政策变化风险。

- 汇率变动风险。

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

万孚生物在2024年展现出强劲的业绩增长和盈利能力提升,全年营收和归母净利润均实现双位数增长,尤其第四季度表现亮眼。公司通过精细化管理有效优化了期间费用率,并伴随常规试剂产品的放量,毛利率和净利率均稳步提升。在业务层面,慢病检测和传染病检测两大核心板块持续发力,通过产品创新、渠道拓展和海外市场布局,实现了显著增长。尽管毒品检测业务面临挑战,但公司积极迭代产品组合以应对市场变化。优生优育检测业务也通过品牌和产品创新扩大了市场份额。展望未来,分析师调整了盈利预测,但仍看好公司作为POCT龙头的长期成长性,维持“买入”评级。公司未来发展仍需关注新产品研发、政策变化及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用