中心思想

业绩短期承压与战略投入

开立医疗在2024年面临政策扰动、市场竞争加剧及渠道去库存等多重压力,导致公司营业收入同比下降5.02%,归母净利润同比大幅下降68.67%。尽管短期业绩承压,公司仍持续加大销售和研发投入,研发费用率同比提升5.36个百分点至23.48%,旨在通过高强度战略投入,加速高端新产品线的研发与市场布局,为未来的可持续增长奠定基础。这种战略性投入虽然短期内影响了利润表现,但体现了公司对技术创新和市场拓展的长期承诺。

高端新品驱动与全球化展望

面对行业挑战,开立医疗的核心内镜和超声业务展现出稳健性,并通过高端新品迭代和新应用场景拓展寻求突破。公司成功推出高端全身超声S80、高端妇产超声P80,并在超声领域攻克多项人工智能技术,同时内镜580系列开始放量,4KiEndo智慧内镜进入推广期。这些高竞争力新品的推出,结合微创外科领域的加速布局,有望驱动公司业务重回快速增长轨道。此外,公司在国内市场持续提升三甲医院客户占比,并在海外市场通过学术赋能和本地化深耕,实现了国际收入的增长,进一步强化了全球化品牌影响力,为未来业绩增长提供了多元动力。

主要内容

2024年业绩承压与费用结构分析

2024年度财务表现回顾与季度波动分析

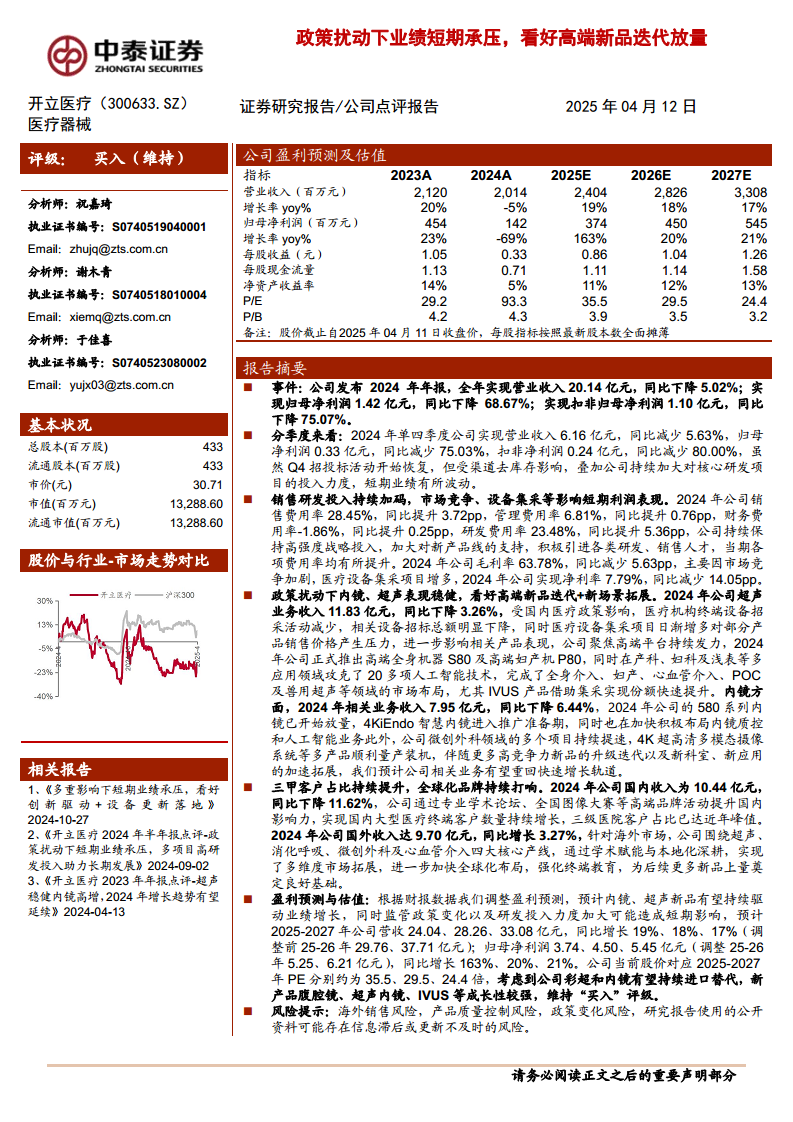

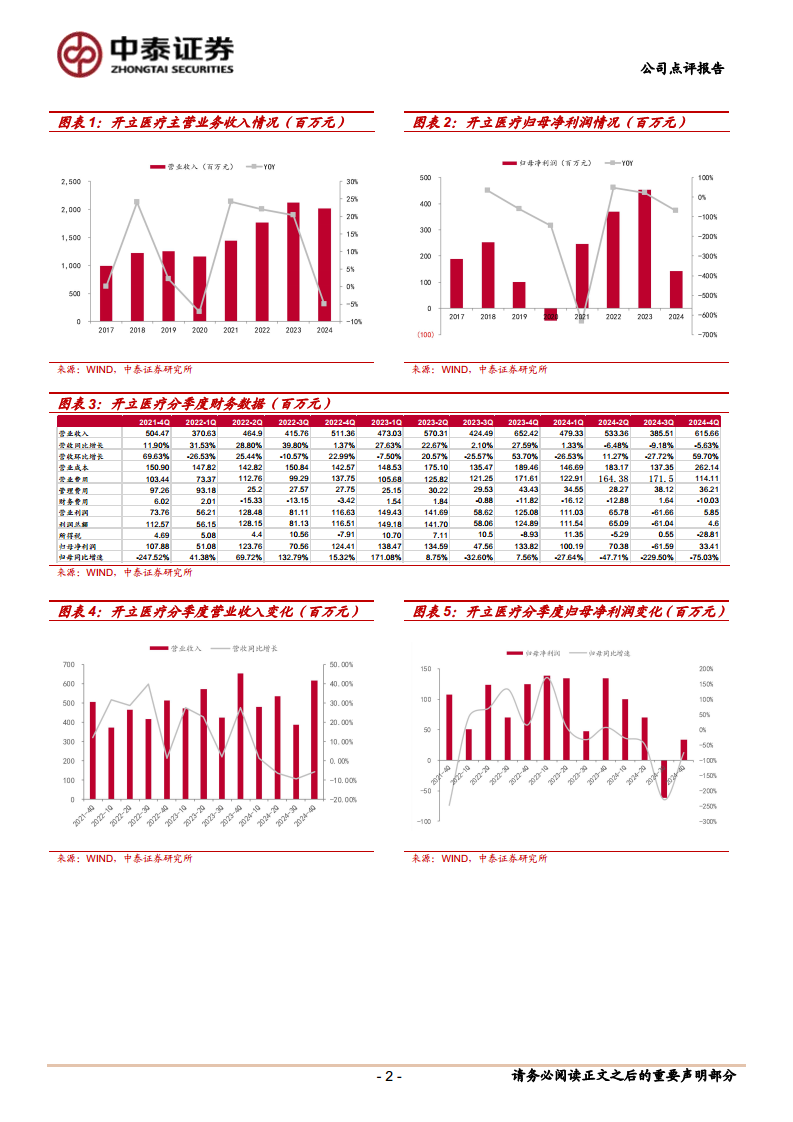

开立医疗于2025年4月12日发布了2024年年度报告,报告显示公司全年实现营业收入20.14亿元人民币,相较于2023年的21.20亿元,同比下降了5.02%。归属于母公司股东的净利润为1.42亿元人民币,同比大幅下滑68.67%,而扣除非经常性损益后的归母净利润为1.10亿元人民币,同比降幅更是达到75.07%。这些数据清晰地反映了公司在2024年面临的严峻经营挑战。

从季度表现来看,2024年第四季度,公司实现营业收入6.16亿元人民币,同比减少5.63%;归母净利润为0.33亿元人民币,同比减少75.03%;扣非净利润为0.24亿元人民币,同比减少80.00%。尽管第四季度招投标活动有所恢复,但受限于渠道去库存的影响,以及公司持续对核心研发项目进行高强度投入,导致短期业绩出现波动。这表明市场需求端和公司内部战略调整共同作用,对短期盈利能力产生了显著影响。

销售研发投入加码与盈利能力变化

2024年,开立医疗在销售和研发方面的投入持续加码,各项费用率均有所提升。销售费用率达到28.45%,同比提升3.72个百分点;管理费用率6.81%,同比提升0.76个百分点;财务费用率-1.86%,同比提升0.25个百分点;研发费用率更是高达23.48%,同比大幅提升5.36个百分点。公司解释称,这些投入是为了持续保持高强度战略投入,加大对新产品线的支持,并积极引进各类研发和销售人才。

然而,高强度的费用投入叠加市场竞争加剧和医疗设备集采项目增多,对公司的毛利率和净利率造成了压力。2024年公司毛利率为63.78%,同比减少5.63个百分点;净利率为7.79%,同比减少14.05个百分点。这表明,尽管公司在战略上积极布局,但短期内市场环境的变化和成本的上升共同侵蚀了公司的盈利空间。特别是医疗设备集采政策的常态化,对部分产品的销售价格产生了直接压力,进一步影响了整体盈利水平。

核心业务发展与市场战略布局

政策扰动下内镜、超声业务的稳健表现与高端新品策略

在政策扰动的大背景下,开立医疗的超声和内镜两大核心业务展现出一定的韧性,并积极通过高端产品迭代和新场景拓展来应对挑战。

超声业务方面,2024年实现收入11.83亿元人民币,同比下降3.26%。下降的主要原因在于国内医疗政策的影响,导致医疗机构终端设备招采活动减少,相关设备招标总额明显下降。同时,医疗设备集采项目的日益增多也对部分产品的销售价格构成压力。面对这些挑战,公司聚焦高端平台持续发力,于2024年正式推出了高端全身超声机器S80及高端妇产超声机P80。此外,公司在产科、妇科及浅表等多个应用领域攻克了20多项人工智能技术,并完成了全身介入、妇产、心血管介入、POC(即时检验)及兽用超声等领域的市场布局。值得一提的是,IVUS(血管内超声)产品借助集采实现了市场份额的快速提升,这表明公司在特定高端细分市场具备较强的竞争力,并能有效利用政策机遇。

内镜业务方面,2024年实现收入7.95亿元人民币,同比下降6.44%。尽管面临整体市场压力,公司在产品迭代和技术创新方面取得了显著进展。2024年,公司的580系列内镜已开始放量,标志着其市场接受度逐步提高。同时,4KiEndo智慧内镜进入推广准备期,预示着公司在智能化内镜领域的前瞻性布局。此外,公司还在加快积极布局内镜质控和人工智能业务,以提升内镜诊疗的精准性和效率。在微创外科领域,开立医疗的多个项目持续提速,例如4K超高清多模态摄像系统等多款产品已顺利量产装机。伴随着更多高竞争力新品的升级迭代以及新科室、新应用场景的加速拓展,公司预计相关业务有望重回快速增长轨道,实现进口替代和市场份额的进一步扩大。

国内外市场拓展与全球化品牌建设

开立医疗在市场拓展方面采取了国内深耕与国际化并行的战略,持续提升品牌影响力。

国内市场方面,2024年公司国内收入为10.44亿元人民币,同比下降11.62%。尽管国内收入有所下滑,但公司通过举办专业学术论坛、全国图像大赛等高端品牌活动,有效提升了在国内医疗行业的影响力。这些举措使得公司在国内大型医疗终端客户数量持续增长,其中三级医院客户占比已达到近年来的峰值。这表明公司在国内高端医疗市场的渗透率和认可度不断提高,为未来高端产品的放量奠定了坚实的用户基础。

国际市场方面,2024年公司国外收入达9.70亿元人民币,同比增长3.27%。在海外市场,开立医疗围绕超声、消化呼吸、微创外科及心血管介入四大核心产线,通过学术赋能与本地化深耕,实现了多维度市场拓展。公司积极参与国际学术交流,强化终端教育,并根据不同国家和地区的市场特点进行本地化运营,进一步加快了全球化布局。国际收入的增长,不仅为公司提供了新的增长点,也有效对冲了国内市场政策带来的部分风险,强化了开立医疗在全球医疗器械市场的品牌地位。

盈利预测调整与投资评级

根据2024年财报数据及市场环境变化,中泰证券研究所对开立医疗的盈利预测进行了调整。预计内镜和超声新品的持续放量有望驱动业绩增长,但监管政策变化以及研发投入力度的加大可能在短期内对业绩造成影响。

调整后的预测显示,2025-2027年公司营业收入预计分别为24.04亿元、28.26亿元和33.08亿元,同比增长率分别为19%、18%和17%(调整前25-26年预测为29.76亿元和37.71亿元)。归母净利润预计分别为3.74亿元、4.50亿元和5.45亿元(调整前25-26年预测为5.25亿元和6.21亿元),同比增长率分别为163%、20%和21%。

基于当前股价(截至2025年04月11日收盘价30.71元),公司对应2025-2027年的市盈率(P/E)分别约为35.5倍、29.5倍和24.4倍。考虑到公司在彩超和内镜领域有望持续实现进口替代,以及腹腔镜、超声内镜、IVUS等新产品具有较强的成长性,研究报告维持了对开立医疗的“买入”评级。

风险提示

报告同时提示了多项潜在风险,包括:海外销售可能面临的政治、经济、贸易摩擦等不确定性风险;产品质量控制风险,任何质量问题都可能影响公司声誉和市场份额;政策变化风险,如医疗器械集中采购政策的进一步深化或新的监管政策出台,可能对公司经营产生不利影响;以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险,可能导致分析结果与实际情况存在偏差。投资者在做出投资决策时应充分考虑这些风险因素。

总结

开立医疗在2024年面临政策扰动、市场竞争加剧及渠道去库存等多重挑战,导致短期业绩承压,营业收入和归母净利润均出现下滑。然而,公司在此期间持续加大销售和研发投入,特别是在高端医疗器械领域的战略性投入,为未来的增长奠定了基础。核心业务方面,超声和内镜业务在政策压力下展现出稳健性,并通过S80、P80高端超声、580系列内镜、4KiEndo智慧内镜以及4K超高清多模态摄像系统等一系列高竞争力新品的迭代与放量,积极拓展新应用场景。在市场拓展上,公司在国内持续提升三甲医院客户占比,并成功实现国际收入增长,通过学术赋能和本地化深耕,不断强化全球化品牌影响力。尽管盈利预测有所调整,但鉴于公司在进口替代方面的潜力以及新产品的强劲成长性,研究报告维持“买入”评级,认为开立医疗有望在政策扰动后,凭借创新驱动和全球化战略重回快速增长轨道。投资者需关注海外销售、产品质量控制及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用