中心思想

核心产品HQP1351海内外市场双轮驱动,业绩显著增长

亚盛医药-B在2024年实现了营收的爆发式增长,主要得益于核心产品HQP1351(耐力克®)在国内市场的持续渗透和海外市场合作的重大突破。HQP1351在国内通过医保深化和医院准入实现了高质量高增长,同时与武田的全球合作协议为其国际化进程奠定了坚实基础,带来了可观的授权付款和潜在里程碑收益,显著抬升了公司的安全垫。

APG-2575突破性进展,多管线布局奠定长期增长基础

除了HQP1351,公司另一款重磅产品APG-2575在临床研究方面取得全面突破,其新药上市申请已获中国药监局受理并纳入优先审评,有望成为全球第二个上市的Bcl-2抑制剂,展现出Best-in-class的潜力。此外,公司多条潜在First-in-class管线如APG-115、APG-1252和APG-2449也同步取得积极临床成果,持续的研发投入和创新管线布局为公司未来的可持续发展和市场拓展打开了新的天花板。

主要内容

2024年业绩回顾与核心产品市场表现

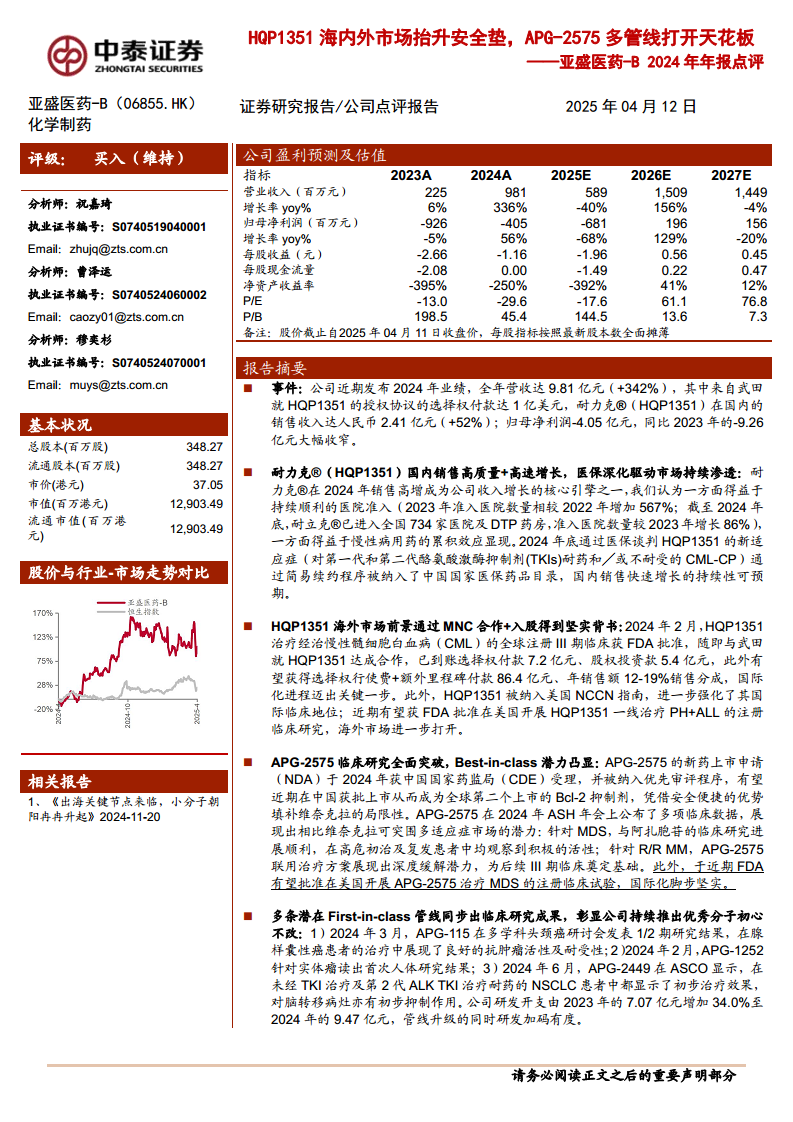

- 公司整体业绩概览: 亚盛医药-B在2024年实现营业收入9.81亿元人民币,同比增长高达342%。尽管归母净利润仍为负值(-4.05亿元),但相较于2023年的-9.26亿元已大幅收窄,显示出公司盈利能力的改善趋势。

- HQP1351国内销售强劲增长: 耐力克®(HQP1351)作为公司收入增长的核心引擎之一,2024年国内销售收入达到2.41亿元人民币,同比增长52%。这主要得益于其持续顺利的医院准入,截至2024年底,耐力克®已进入全国734家医院及DTP药房,准入医院数量较2023年增长86%。此外,HQP1351的新适应症(对第一代和第二代酪氨酸激酶抑制剂(TKIs)耐药和/或不耐受的CML-CP)通过简易续约程序被纳入中国国家医保药品目录,预计将进一步驱动国内销售的持续快速增长。

关键管线临床进展与国际化战略

- HQP1351海外市场前景广阔: 2024年2月,HQP1351治疗经治慢性髓细胞白血病(CML)的全球注册III期临床获FDA批准。随后,公司与武田就HQP1351达成合作,已到账选择权付款1亿美元(约合7.2亿元人民币)和股权投资款5.4亿元人民币。未来,公司还有望获得额外里程碑付款86.4亿元人民币以及年销售额12-19%的销售分成,标志着其国际化进程迈出关键一步。HQP1351被纳入美国NCCN指南,进一步强化了其国际临床地位,并有望获FDA批准在美国开展HQP1351一线治疗PH+ALL的注册临床研究,进一步打开海外市场。

- APG-2575临床研究全面突破: APG-2575的新药上市申请(NDA)于2024年获中国国家药监局(CDE)受理,并被纳入优先审评程序,有望近期在中国获批上市,成为全球第二个上市的Bcl-2抑制剂。该产品凭借安全便捷的优势,有望填补维奈克拉的局限性。在2024年ASH年会上公布的多项临床数据显示,APG-2575展现出相比维奈克拉可突围多适应症市场的潜力,包括针对MDS与阿扎胞苷联用观察到积极活性,以及针对R/R MM联用治疗方案展现出深度缓解潜力。此外,FDA有望批准在美国开展APG-2575治疗MDS的注册临床试验,国际化脚步坚实。

- 多条潜在First-in-class管线同步推进: 公司持续投入研发,2024年研发开支达到9.47亿元人民币,同比增长34.0%。多条创新管线取得积极进展:

- APG-115:2024年3月,在多学科头颈癌研讨会发表1/2期研究结果,在腺样囊性癌患者的治疗中展现了良好的抗肿瘤活性及耐受性。

- APG-1252:2024年2月,针对实体瘤读出首次人体研究结果。

- APG-2449:2024年6月在ASCO显示,在未经TKI治疗及第2代ALKTKI治疗耐药的NSCLC患者中都显示了初步治疗效果,对脑转移病灶亦有初步抑制作用。

- 盈利预测与投资建议: 预计公司2025~2027年将实现营业收入5.89亿元、15.09亿元、14.49亿元,归母净利润分别为-6.81亿元、1.96亿元、1.56亿元。分析师维持“买入”评级,认为HQP1351的国内外市场扩张、APG-2575的上市潜力以及其他创新管线的全球稀缺性,将增强公司在血液瘤领域的可持续竞争力和向实体瘤拓展的潜力。

- 风险提示: 报告提示了在研新药授权进度不及预期、临床开发进度不及预期以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

亚盛医药战略布局成效显著,未来增长可期

亚盛医药-B在2024年通过核心产品HQP1351在国内市场的医保准入和海外市场的战略合作,实现了营收的显著增长和亏损的大幅收窄。HQP1351与武田的合作不仅带来了即时现金流,更通过潜在的巨额里程碑付款和销售分成,为公司未来的财务表现提供了坚实的安全垫和增长动力。

创新管线驱动市场扩张,财务表现逐步改善

公司在APG-2575等关键管线上的突破性进展,特别是其有望成为全球第二个上市的Bcl-2抑制剂,预示着巨大的市场潜力。同时,多条First-in-class管线的同步推进,彰显了公司强大的研发实力和持续创新能力,为其在血液瘤和实体瘤领域的市场扩张奠定了基础。尽管目前仍处于亏损状态,但随着核心产品的商业化进程加速和创新管线的不断成熟,预计公司财务表现将逐步改善,未来有望实现盈利,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用