中心思想

业绩阶段性承压与未来增长展望

开立医疗2024年业绩受国内行业外部因素冲击,收入和归母净利润同比下滑,但公司积极强化销售及研发投入,海外业务保持增长。展望2025年,随着国内设备更新政策落地、产品升级、场景拓展及渠道完善,公司有望重回较快增长轨道。

维持“买入”评级与估值调整

华泰研究维持开立医疗“买入”投资评级,目标价为40.03元人民币。尽管短期业绩承压,但基于公司作为国产超声及内窥镜行业领跑者的地位、多样化的产品布局以及持续强化的国内外推广,研究员看好其长期发展潜力,并相应调整了2025-2027年的盈利预测。

主要内容

2024年业绩回顾与2025年展望

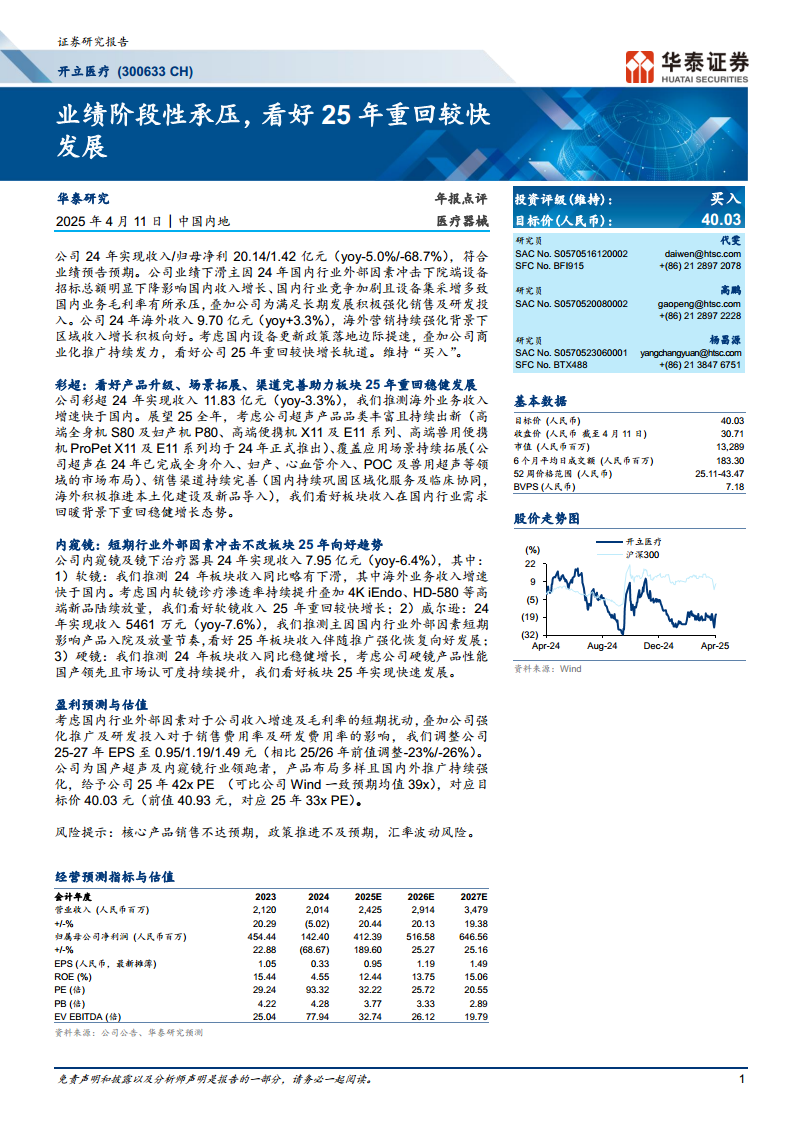

开立医疗2024年实现收入20.14亿元(同比下降5.0%),归母净利润1.42亿元(同比下降68.7%),符合业绩预告预期。业绩下滑主要受国内院端设备招标总额下降、行业竞争加剧及设备集采导致国内业务毛利率承压,以及公司为长期发展而增加销售及研发投入的影响。同期,公司海外收入达9.70亿元(同比增长3.3%),海外营销持续强化带动区域收入积极增长。研究员认为,随着国内设备更新政策的落地和公司商业化推广的持续发力,开立医疗有望在2025年重回较快增长。

彩超业务分析

2024年,公司彩超业务实现收入11.83亿元(同比下降3.3%),推测海外业务增速快于国内。展望2025年,研究员看好彩超板块收入在国内行业需求回暖背景下重回稳健增长态势,主要基于以下几点:

- 产品持续升级与创新: 2024年正式推出高端全身机S80及妇产机P80、高端便携机X11及E11系列、高端兽用便携机ProPet X11及E11系列,产品品类丰富且持续出新。

- 应用场景持续拓展: 公司超声产品已完成全身介入、妇产、心血管介入、POC及兽用超声等领域的市场布局。

- 销售渠道持续完善: 国内持续巩固区域化服务及临床协同,海外积极推进本土化建设及新品导入。

内窥镜业务分析

2024年,公司内窥镜及镜下治疗器具实现收入7.95亿元(同比下降6.4%)。尽管短期受行业外部因素冲击,但研究员看好2025年板块向好趋势:

- 软镜业务: 2024年收入同比略有下滑,推测海外业务增速快于国内。随着国内软镜诊疗渗透率持续提升以及4K iEndo、HD-580等高端新品陆续放量,预计2025年软镜收入将重回较快增长。

- 威尔逊业务: 2024年实现收入5461万元(同比下降7.6%),主要受国内行业外部因素影响产品入院及放量节奏。预计2025年伴随推广强化将恢复向好发展。

- 硬镜业务: 2024年收入同比稳健增长。鉴于公司硬镜产品性能国产领先且市场认可度持续提升,预计2025年板块将实现快速发展。

盈利预测与估值调整

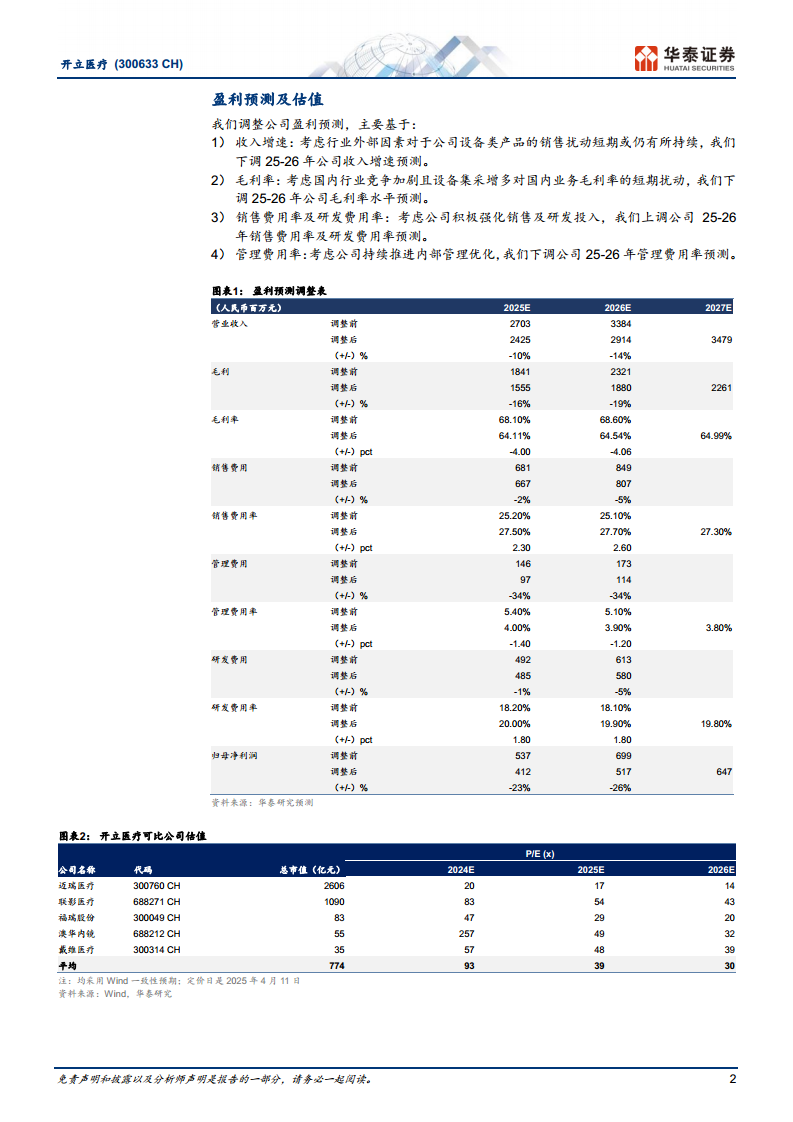

研究员调整了公司2025-2027年EPS至0.95/1.19/1.49元(相比25/26年前值分别调整-23%/-26%),并给予公司2025年42倍PE(可比公司Wind一致预期均值39倍),对应目标价40.03元(前值40.93元)。盈利预测调整的主要原因包括:

- 收入增速下调: 考虑行业外部因素对设备类产品销售的短期扰动。

- 毛利率下调: 考虑国内行业竞争加剧及设备集采对国内业务毛利率的短期影响。

- 销售费用率及研发费用率上调: 考虑公司积极强化销售及研发投入。

- 管理费用率下调: 考虑公司持续推进内部管理优化。

总结

开立医疗2024年业绩因国内市场外部因素和公司战略性投入而阶段性承压,但海外业务表现积极。展望2025年,受益于国内设备更新政策、公司持续的产品创新、市场拓展和渠道优化,彩超和内窥镜两大核心业务有望重回稳健增长。华泰研究维持“买入”评级,并基于对市场环境和公司投入的最新评估,调整了盈利预测和目标价,看好公司长期发展潜力。主要风险包括核心产品销售不达预期、政策推进不及预期以及汇率波动。

微信扫一扫-立即使用

微信扫一扫-立即使用