中心思想

2024年业绩承压,2025年有望显著改善

卫宁健康在2024年面临营收和归母净利润双重下滑的挑战,主要原因包括客户需求释放递延、招投标节奏滞后、交付验收延后以及新一代产品WiNEX处于升级替换期尚未形成规模收入。然而,公司通过加强费用管控,实现了经营性现金流的显著改善。展望2025年,随着院端AI需求的加速释放和WiNEX核心系统的推广,公司业务有望恢复增长。

AI医疗与核心系统优势驱动未来增长

公司前瞻性布局AI医疗领域,其医疗垂直大模型WiNGPT及智能助手WiNEX Copilot已在北京、上海等地医院落地,并加速部署,为公司带来新的业务增长动力。同时,卫宁健康凭借其在医院核心系统市场连续四年排名第一的领先地位,持续优化WiNEX产品,提升交付效率和盈利能力,这些核心优势将共同驱动公司未来的业绩增长。

主要内容

2024年财务表现与挑战分析

卫宁健康发布的2024年年度报告显示,公司实现营业收入27.82亿元,同比下降12.05%;归母净利润为0.88亿元,同比大幅下降75.45%。其中,2024年第四季度营业收入为8.69亿元,同比下降31.17%,归母净利润为-0.67亿元,而去年同期为盈利2.06亿元。收入下滑的主要原因在于部分客户需求释放递延、招投标节奏滞后、交付验收延后,以及公司新一代产品WiNEX正处于升级替换过程中,尚未转化为规模收入。利润端下降则主要由于投资损失和减值损失的增加。

费用管控与现金流显著改善

尽管营收和利润承压,公司在费用管控方面表现出积极成效。2024年全年毛利率为41.68%,同比下降3.32个百分点。其中,软件及服务业务收入21.52亿元,同比下降9.25%,毛利率为50.10%,同比下降3.34个百分点;互联网医疗健康业务收入3.37亿元,同比增长7.83%,毛利率为17.05%,同比下降0.41个百分点。销售费用率和研发费用率分别同比下降2.2个百分点和1.02个百分点,管理费用率同比上升1.1个百分点。值得注意的是,公司2024年经营性现金流达到4.08亿元,较2023年同期的1.85亿元显著改善,表明公司经营质量有所提升。

AI医疗前瞻布局与院端应用加速落地

卫宁健康自2017年成立人工智能实验室以来,持续前瞻布局AI技术。2023年,公司紧跟新技术发展趋势,领先行业发布了医疗垂直领域大模型WiNGPT,并将其以智能助手WiNEX Copilot的形式融入到新一代WiNEX产品中。WiNEX Copilot的AI功能已覆盖100多个临床应用场景,并在北京、上海等地医院成功落地。截至2024年年底,公司已累计为20多家用户部署大模型及AI应用;进入2025年第一季度,新增部署用户数量达到80多家,显示院端AI产品正在加速落地,有望为公司带来新的业务增长动力。

市场份额领先与WiNEX持续优化

公司在医疗信息化市场拥有领先的市场地位和广泛的客户基础,累计服务各类医疗卫生机构用户超过6000家,其中包括400多家三级医院。根据IDC数据,卫宁健康在2020年至2023年连续四年排名中国医院核心系统市场份额第一。公司持续在WiNEX产品上投入研发,通过优化,WiNEX在数据、业务、接口和知识模版交付方面的效率约提升20%。预计2025年WiNEX有望加速推广,进一步提升交付效率和盈利能力。

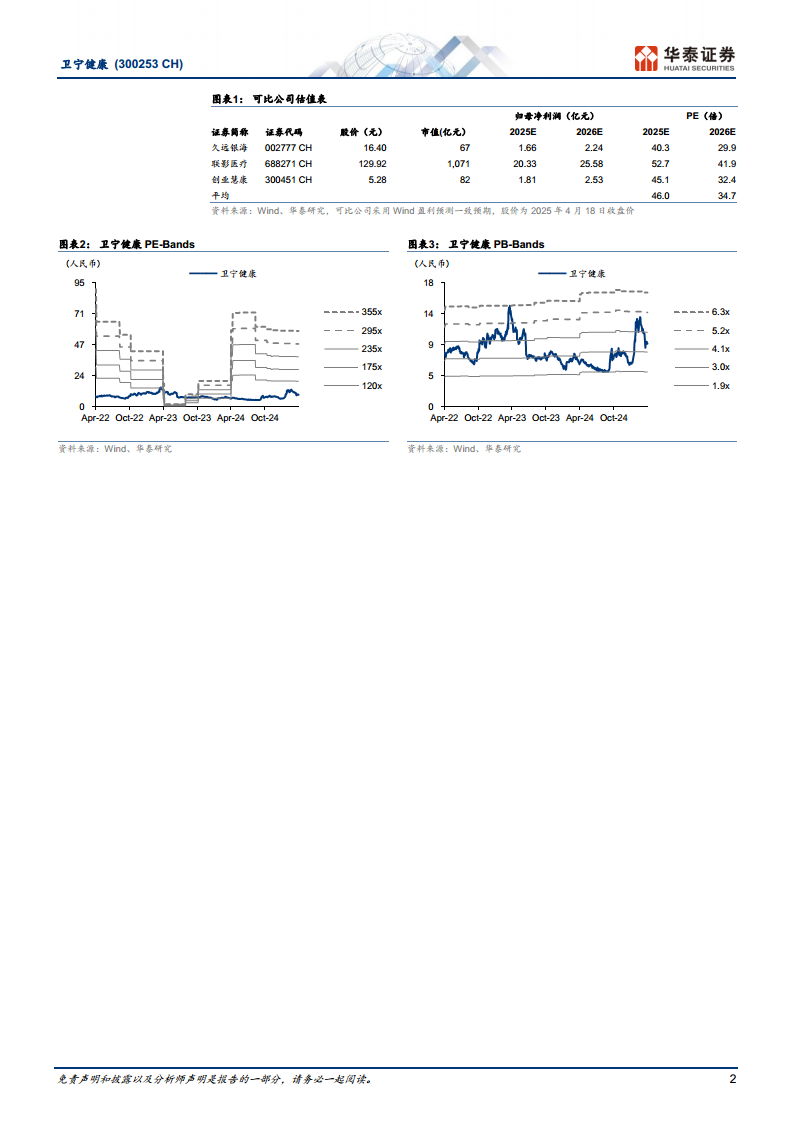

盈利预测与投资评级调整

鉴于医院客户预算承压可能调整收入增速,华泰研究对卫宁健康2025-2027年的归母净利润预测进行了调整,预计分别为4.23亿元、5.42亿元和6.91亿元(原预测2025-2026年为5.51亿元和6.95亿元)。尽管预测有所下调,但考虑到公司在AI新产品方面的加速落地潜力,华泰研究维持了“增持”的投资评级,并给予公司2025年60.0倍PE的估值,目标价为11.48元人民币(原目标价10.20元,对应40倍2025年PE)。报告同时提示了WiNEX推广低于预期以及医疗反腐对公司业务影响的不确定性等风险。

总结

卫宁健康在2024年面临业绩下滑的挑战,主要受市场需求递延、招投标滞后及产品升级换代等因素影响。然而,公司通过有效的费用管控,实现了经营性现金流的显著改善,展现了较强的经营韧性。展望未来,公司在AI医疗领域的前瞻性布局,特别是WiNGPT大模型和WiNEX Copilot在院端的加速落地,以及其在医院核心系统市场持续领先的地位和WiNEX系统的不断优化,将成为驱动其2025年业绩恢复增长的关键动力。基于对公司未来增长潜力的分析,华泰研究维持了“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用