中心思想

业绩超预期增长与评级上调

梅花生物2025年第一季度业绩表现强劲,归母净利润同比大幅增长,超出市场预期。这主要得益于公司在成本端的有效控制以及非经常性损益的积极影响。

氨基酸市场景气改善与长期价值

展望未来,随着豆粕价格上涨和下游旺季临近,氨基酸市场景气度有望回暖。公司积极的出海战略预计将贡献新的增长点。华泰研究因此维持“买入”评级,并上调目标价,同时强调公司长期致力于股东回报的策略将助力其价值重估。

主要内容

25Q1 业绩表现与投资评级

25Q1 财务概览与超预期因素

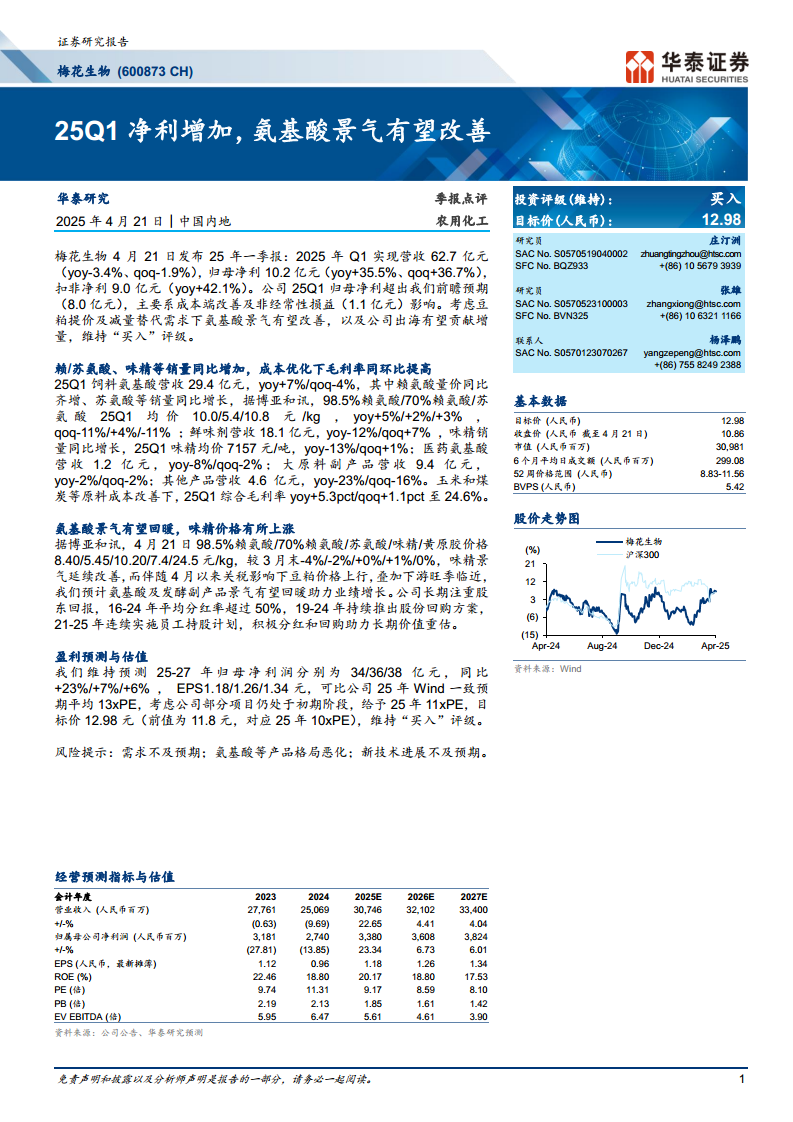

梅花生物在2025年第一季度实现了62.7亿元的营收,同比下降3.4%,环比下降1.9%。然而,公司归属于母公司股东的净利润表现亮眼,达到10.2亿元,同比大幅增长35.5%,环比增长36.7%。扣除非经常性损益后的净利润为9.0亿元,同比增长42.1%。值得注意的是,公司25Q1的归母净利润超出了华泰研究此前8.0亿元的预期,这主要归因于成本端的显著改善以及1.1亿元的非经常性损益贡献。

氨基酸市场展望与评级维持

分析指出,受4月以来关税影响下豆粕价格上行,以及减量替代需求的增加,氨基酸市场景气度有望改善。此外,梅花生物积极拓展海外市场,预计将为公司业绩增长贡献新的增量。基于对市场前景的积极判断和公司自身增长潜力的考量,华泰研究维持对梅花生物的“买入”投资评级,并将目标价从之前的11.8元上调至12.98元人民币。

赖/苏氨酸、味精等销量同比增加,成本优化下毛利率同环比提高

产品营收结构与价格动态

在产品营收方面,25Q1饲料氨基酸实现营收29.4亿元,同比增长7%,但环比下降4%。其中,赖氨酸产品实现了销量和价格的同步增长,苏氨酸等产品的销量也呈现同比增长态势。根据博亚和讯的数据,98.5%赖氨酸、70%赖氨酸和苏氨酸在25Q1的平均价格分别为10.0元/kg、5.4元/kg和10.8元/kg,同比分别增长5%、2%和3%,但环比分别下降11%、增长4%和下降11%。鲜味剂(味精)营收为18.1亿元,同比下降12%,环比增长7%,味精销量同比增长,25Q1均价为7157元/吨,同比下降13%,环比增长1%。医药氨基酸营收1.2亿元(同比下降8%),大原料副产品营收9.4亿元(同比下降2%),其他产品营收4.6亿元(同比下降23%)。

成本控制与盈利能力提升

得益于玉米和煤炭等主要原材料成本的有效改善,梅花生物在25Q1的综合毛利率显著提升至24.6%。这一毛利率水平同比提高了5.3个百分点,环比提高了1.1个百分点,充分体现了公司在成本控制和盈利能力方面的积极成效。

氨基酸景气有望回暖,味精价格有所上涨

市场景气度变化与驱动因素

根据博亚和讯截至4月21日的最新数据,98.5%赖氨酸、70%赖氨酸、苏氨酸、味精和黄原胶的价格分别为8.40/5.45/10.20/7.4/24.5元/kg,其中味精价格较3月末上涨1%,其他产品价格略有波动。味精市场景气度延续改善。同时,受4月以来关税影响,豆粕价格呈现上行趋势,叠加下游旺季的临近,预计氨基酸及发酵副产品市场景气度有望回暖,这将为公司业绩的进一步增长提供有力支撑。

长期股东回报与价值重估

梅花生物长期以来高度重视股东回报,在2016年至2024年间,公司平均分红率超过50%,展现了稳定的现金分红政策。此外,公司自2019年至2024年持续推出股份回购方案,并在2021年至2025年连续实施员工持股计划。这些积极的分红、回购和激励措施,不仅有助于提升公司长期价值,也促进了市场对公司内在价值的重估。

盈利预测与估值

未来盈利展望与估值模型

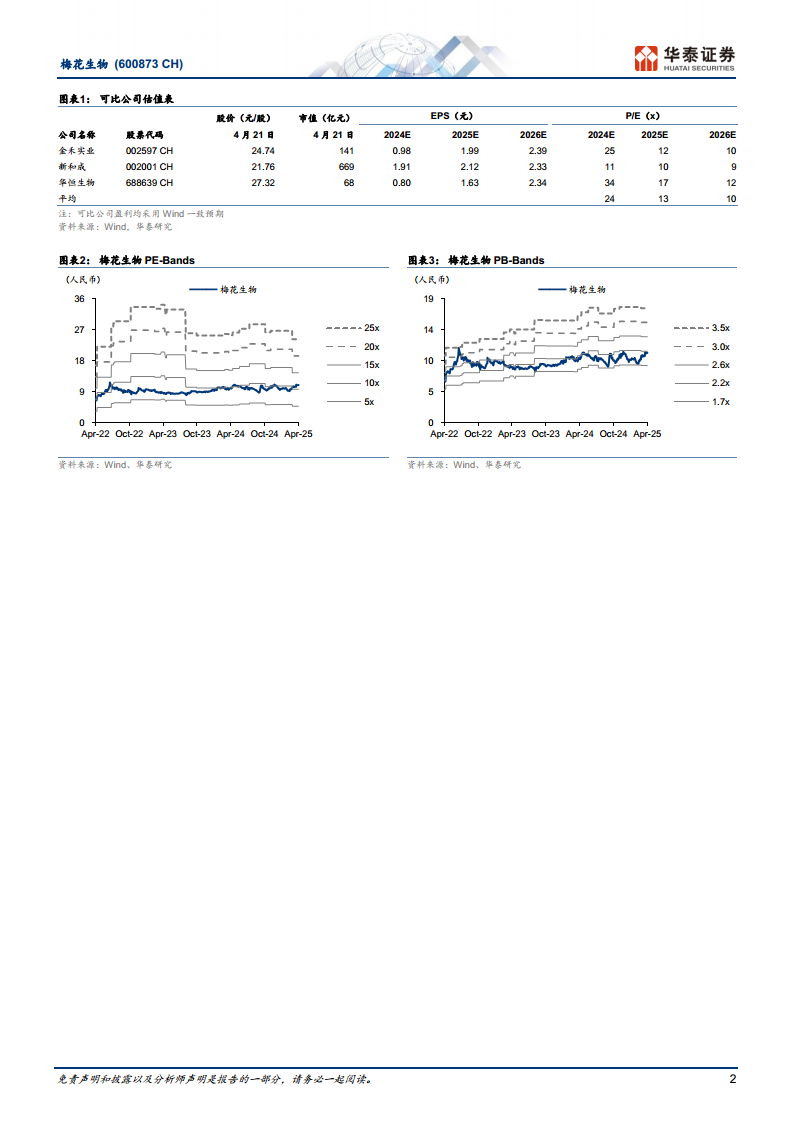

华泰研究维持对梅花生物2025年至2027年的归母净利润预测,分别为34亿元、36亿元和38亿元,同比增速分别为23%、7%和6%。对应的每股收益(EPS)预测分别为1.18元、1.26元和1.34元。在估值方面,可比公司2025年Wind一致预期平均市盈率(PE)为13倍。考虑到梅花生物部分项目仍处于初期阶段,华泰研究给予公司2025年11倍PE,从而得出12.98元的目标价(此前目标价为11.8元,对应25年10倍PE),并维持“买入”评级。

潜在风险提示

报告同时提示了梅花生物未来发展可能面临的风险,包括市场需求不及预期、氨基酸等产品市场竞争格局恶化,以及新技术进展可能不达预期等。

总结

梅花生物2025年第一季度业绩表现超出预期,归母净利润同比大幅增长,主要得益于成本优化和非经常性损益的积极贡献。公司在饲料氨基酸领域实现量价齐增,并通过成本控制显著提升了综合毛利率。展望未来,随着豆粕价格上涨和下游旺季临近,氨基酸市场景气度有望回暖,味精价格亦持续改善,为公司业绩增长提供有利条件。公司长期致力于股东回报,通过持续分红、股份回购和员工持股计划,积极提升长期价值。华泰研究维持“买入”评级,并上调目标价至12.98元,反映了对公司未来盈利能力和市场前景的积极预期,但同时提示了潜在的市场需求、竞争格局和技术进展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用