中心思想

业绩承压与战略转型

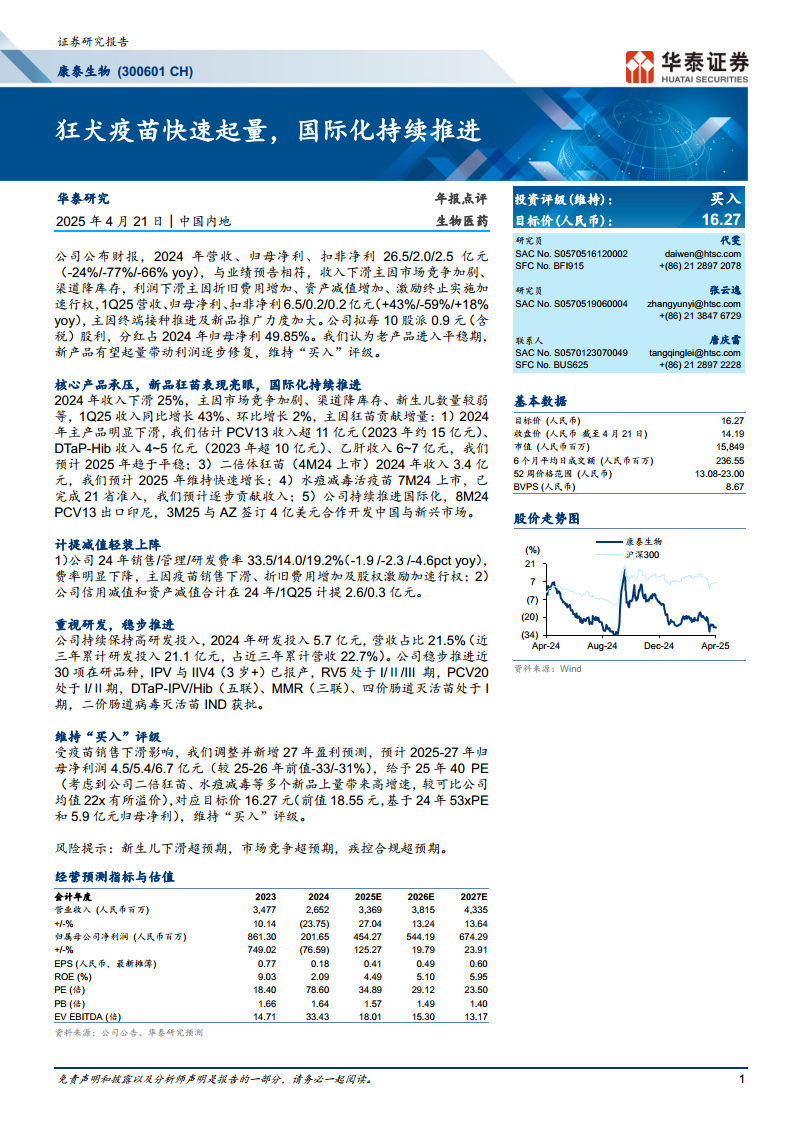

康泰生物在2024年面临市场竞争加剧、渠道去库存及新生儿数量下降等多重压力,导致营收和归母净利润显著下滑。然而,公司通过积极推广新产品(特别是二倍体狂犬疫苗)和推进国际化战略,在2025年第一季度展现出强劲的复苏势头,营收实现同比增长43%。

新品驱动与国际化拓展

公司未来增长的核心驱动力将来源于新产品的快速放量,尤其是二倍体狂犬疫苗和水痘减毒活疫苗。同时,康泰生物正积极拓展海外市场,通过PCV13出口印尼以及与阿斯利康签订4亿美元合作协议,持续推进国际化布局,为长期发展注入新动能。公司持续高研发投入,拥有丰富的在研管线,为未来业绩增长提供坚实基础。

主要内容

业绩回顾与产品结构优化

- 2024年业绩承压,1Q25显著回暖: 康泰生物2024年实现营收26.5亿元,归母净利润2.0亿元,扣非净利润2.5亿元,同比分别下降24%、77%和66%,主要受市场竞争加剧、渠道降库存、折旧费用增加、资产减值及股权激励加速行权等因素影响。然而,2025年第一季度营收达6.5亿元,同比增长43%,归母净利润0.2亿元,扣非净利润0.2亿元,同比增长18%,显示出终端接种推进及新品推广带来的积极复苏。

- 核心产品表现与新品贡献: 2024年,公司主产品如PCV13(估计收入超11亿元,2023年约15亿元)、DTaP-Hib(收入4-5亿元,2023年超10亿元)和乙肝疫苗(收入6-7亿元)均出现明显下滑,预计2025年将趋于平稳。新品方面,二倍体狂犬疫苗(2024年4月上市)在2024年贡献收入3.4亿元,预计2025年将维持快速增长。水痘减毒活疫苗(2024年7月上市)已完成21省准入,预计将逐步贡献收入。

- 国际化战略持续推进: 公司积极布局国际市场,2024年8月PCV13成功出口印尼。2025年3月,公司与阿斯利康签订了4亿美元的合作协议,共同开发中国及新兴市场,标志着国际化战略取得重要进展。

财务状况与成本控制

- 费用率优化与减值计提: 2024年,公司销售费率、管理费率和研发费率分别为33.5%、14.0%和19.2%,同比分别下降1.9、2.3和4.6个百分点,主要得益于疫苗销售下滑、折旧费用增加及股权激励加速行权。公司在2024年和2025年第一季度分别计提信用减值和资产减值合计2.6亿元和0.3亿元,旨在轻装上阵,优化资产结构。

研发投入与管线布局

- 持续高研发投入: 康泰生物持续重视研发,2024年研发投入达5.7亿元,占营收的21.5%。近三年累计研发投入21.1亿元,占近三年累计营收的22.7%,体现了公司对创新和长期发展的承诺。

- 丰富在研管线稳步推进: 公司拥有近30项在研品种,其中IPV与IIV4(3岁+)已报产,RV5处于I/Ⅱ/III期临床,PCV20处于I/Ⅱ期临床,DTaP-IPV/Hib(五联)、MMR(三联)、四价肠道灭活苗处于I期临床,二价肠道病毒灭活苗已获IND批件,显示出强大的研发实力和未来产品储备。

盈利预测与投资评级

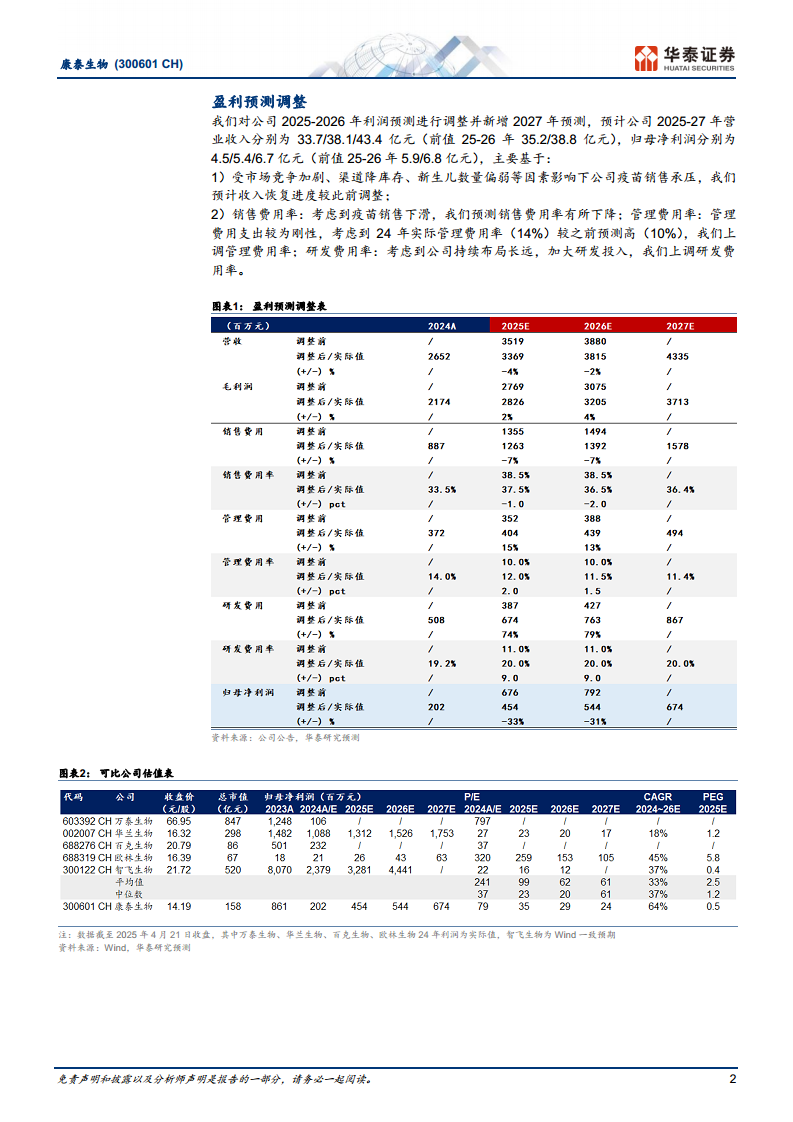

- 盈利预测调整与目标价: 华泰研究调整了康泰生物2025-2026年利润预测并新增2027年预测,预计2025-2027年归母净利润分别为4.5/5.4/6.7亿元(较此前预测有所下调),主要考虑到疫苗销售承压导致收入恢复进度放缓,以及管理费用率和研发费用率的上调。基于2025年40倍PE(考虑到二倍体狂苗、水痘减毒等新品上量带来的高增速,较可比公司均值22倍有所溢价),给予目标价16.27元。

- 维持“买入”评级: 尽管面临挑战,但鉴于公司新产品放量潜力、国际化战略推进以及持续的研发投入,华泰研究维持康泰生物“买入”评级。

- 风险提示: 报告提示了新生儿下滑超预期、市场竞争超预期以及疾控合规超预期等潜在风险。

总结

康泰生物在2024年经历了业绩下滑的挑战,但通过积极的产品结构调整、新产品(特别是二倍体狂犬疫苗)的快速放量以及国际化战略的深入推进,在2025年第一季度展现出强劲的复苏态势。公司持续保持高研发投入,拥有丰富的在研管线,为未来增长奠定基础。尽管盈利预测有所调整,但考虑到新品带来的高增长潜力,华泰研究维持“买入”评级,并指出新生儿数量、市场竞争和疾控合规是未来需要关注的主要风险。

微信扫一扫-立即使用

微信扫一扫-立即使用