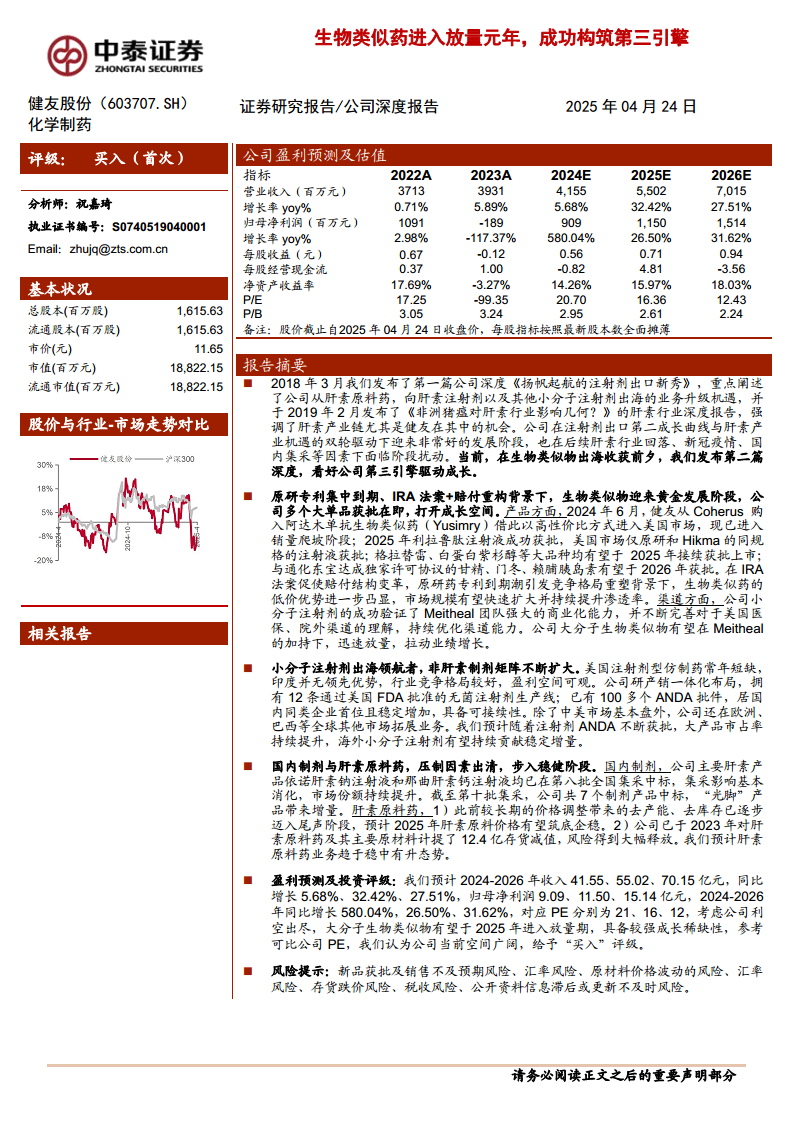

中心思想

战略转型驱动业绩增长

健友股份正经历深刻的产业升级,成功构筑起以大分子生物类似药为核心的“第三成长曲线”,辅以稳健增长的小分子注射剂出口业务,并伴随国内制剂和肝素原料药业务压制因素的出清,公司整体盈利能力和市场竞争力显著增强。在原研药专利集中到期和美国《通胀削减法案》(IRA法案)重构赔付机制的背景下,生物类似药市场迎来黄金发展机遇,健友股份凭借其强大的研发生产能力和Meitheal团队卓越的商业化能力,有望实现多个大品种的快速放量,成为未来业绩增长的主要驱动力。

全球化布局与核心能力构建

公司通过持续的业务协同和核心能力构建,从传统的肝素原料药生产商逐步发展成为全球多品种高端无菌注射剂供应商。其在无菌注射剂领域的研产销一体化布局、超过100个ANDA批件的储备、以及Meitheal在北美市场的强大商业化网络,共同构筑了坚实的竞争壁垒。随着海外制剂收入占比的不断提升(2024H1海外制剂占总营收53.60%),健友股份的全球化战略成效显著,为公司在国际市场持续扩张奠定了基础。

主要内容

业务转型与新增长引擎的崛起

产业升级与第三成长曲线的构建

健友股份的发展历程清晰地展现了其从肝素原料药生产商到全球多品种高端无菌注射剂供应商的产业升级之路。公司通过产业链一体化(从肝素粗品到原料药及制剂)、生产技术升级(无菌注射剂生产能力、全封闭隔离技术、多品种配液技术)、渠道共享(Meitheal团队在GPO、IDN/PN及三大批发商的直销网络)、申报经验复用(大量ANDA经验)和品牌效应叠加,持续构建核心竞争力。截至2024年上半年,公司制剂业务收入占总营收的72.23%,其中海外制剂贡献了53.60%,肝素原料药业务占比已降至两成,显示出业务结构的显著优化。

公司历史复盘显示,其发展并非一帆风顺,曾受肝素原料药价格下行、新冠疫情及国内集采等因素扰动。然而,2023年底公司战略性计提12.4亿元存货减值,大幅释放了肝素原料药价格下行风险,为业绩回升奠定了基础。管理层丰富的海外经验和对Meitheal团队的并购,进一步夯实了公司在北美市场的商业化能力,Meitheal在2023年实现销售收入16.3亿元人民币,同比增长38.14%,2024年上半年销售收入9.5亿元,同比增长17.78%,证明了其强大的市场拓展能力。

大分子生物类似物:黄金发展阶段与放量可期

全球生物制药市场规模庞大且持续增长,2023年达到5600亿美元,占全球医药市场的39%,预计2028年将超过8000亿美元,市场份额增至40%以上。生物类似药市场也随之蓬勃发展,2024年全球市场规模预计为308-355亿美元,到2032年有望增至1220亿美元以上,年复合增长率(CAGR)约17%。美国市场尤其受到关注,因多个年销售额超20亿美元的原研生物药专利集中到期,以及《通胀削减法案》(IRA法案)的推动,生物类似药迎来黄金发展阶段。IRA法案通过提高PartB(医疗保险)生物类似药的报销基准(自身ASP+8%×原研ASP)和重构PartD(处方药物计划)赔付结构,有效削弱了原研药的“返点墙”,激励医生和PBM(药品福利管理机构)选择成本更低的生物类似药,加速市场渗透。

健友股份在大分子生物类似物领域布局深远,多个大单品获批在即或已进入放量阶段:

- 阿达木单抗生物类似药(Yusimry):2024年6月,公司以4000万美元从Coherus购入Yusimry的FDA批件所有权,成为首个进入美国阿达木单抗生物类似药竞争赛道的中国企业。原研药Humira在2022年销售额达212.37亿美元,尽管目前生物类似药市场份额不足2%,但随着PBM策略调整,市场渗透率有望快速提升。

- 利拉鲁肽注射液:2025年4月3日成功获批,目前美国市场除原研外仅Hikma一家同规格产品获批,竞争格局良好,放量潜力巨大。

- 白蛋白紫杉醇:与双成药业达成独家许可协议,已于2022年3月提交FDA上市申请,预计2025年获批。原研药Abraxane在2021年全球销售额11.81亿美元,2022年美国地区销售额降至5.81亿美元,目前美国地区仅3家仿制药获批,市场竞争格局较好。

- 格拉替雷:原研药Copaxone在2022年全球销售额约6.91亿美元。作为多肽类药物,其仿制难度极高,目前披露在研企业仅健友股份,有望分享可观市场份额。

- 胰岛素(甘精、门冬、赖脯):与通化东宝达成独家许可协议,预计2026年获批。尽管美国胰岛素巨头已降价,但相比国内集采价格仍有2-3倍利润空间,出海前景广阔。

- Meitheal在研管线:还包括培非格司亭和非格司亭(美国市场规模超25亿美元)、静脉用环氧类抗生素CONTEPO™(针对多重耐药菌,填补市场空白)、以及肿瘤坏死因子α抑制剂XTMAB-16(已获FDA孤儿药资格认定,进入临床2期)。

传统业务的稳健发展与市场地位巩固

小分子注射剂:出海领航与矩阵扩大

美国无菌注射剂市场具有良好的竞争格局和可观的盈利空间。该市场规模约150-200亿美元,常年处于短缺状态(2024年55%的活跃药物短缺剂型为注射剂),且短缺时间逐年提升。制造问题是导致短缺的主要原因之一(占已知原因的38%)。由于FDA对无菌注射剂监管要求高,印度仿制药企业在注射剂领域布局稀少,无明显先发优势。健友股份拥有12条通过美国FDA批准的无菌注射剂生产线,超过100个ANDA批件,位居国内同类企业首位,具备强大的研产销一体化能力。美国注射剂仿制药的毛利率显著高于口服剂型(HIKMA注射剂利润率30-40%,非注射剂15-25%)。Meitheal团队凭借其在GPO(集团采购组织)模式下的强大商业化能力,为公司在北美市场的快速增长奠定了基石。

在肝素注射剂方面,全球肝素市场持续扩容,预计2024年全球市场规模60.5亿美元,2034年将超过102.1亿美元(CAGR 5.77%)。美国市场预计2024年23.4亿美元,2034年达41.0亿美元(CAGR 5.77%)。低分子肝素占据超九成市场份额。健友股份的依诺肝素钠、达肝素钠及那屈肝素钙注射液等产品积极拓展全球市场,利用规模化效应扩大影响力。

在非肝素制剂方面,公司ANDA批件数量稳步增加,2021年获批12项,2022年11项,2023年10项,2024年亦有多项获批,包括瑞加诺生、盐酸万古霉素、培美曲塞二钠、米卡芬净、盐酸布比卡因、普乐沙福、盐酸帕洛诺司琼、达卡巴嗪、依替巴肽、伏立康唑、罗哌卡因、氟尿嘧啶、强力霉素、维生素B12等重磅产品。截至2025年2月,Meitheal官网在售仿制药注射剂已超过66种,形成了强大的产品矩阵,通过集群效应降低销售和生产成本,持续贡献业绩增量。公司研发投入持续加大,2024年前三季度研发费用率为7.00%,为产品管线扩张提供支撑。销售费用率则呈现下降趋势,2024年前三季度为6.27%,反映出国内集采影响消化和美国销售渠道的成熟稳定。

国内制剂与肝素原料药:压制因素出清,步入稳健阶段

国内制剂: 健友股份的国内制剂业务已基本消化集采影响,步入稳健增长阶段。公司共有7个制剂产品在第五、第七、第八批全国集采中中标,核心注射剂产品已“应采尽采”。肝素制剂市场规模庞大,2023年接近120亿元,且低分子肝素制剂市场仍有增长空间。健友股份的那屈肝素和依诺肝素在第八批集采中分别以第一和第二顺位中选。2023年第四季度,健友依诺肝素钠的市场份额跃居行业首位,达到25%,在北京、上海、河北、江苏、黑龙江等重点省份市场份额显著扩大。

肝素原料药: 全球肝素API市场预计2027年将达到61.99亿美元,CAGR 17.19%。中国作为全球最大的生猪养殖和屠宰国家,拥有最丰富的肝素原材料资源,是全球肝素粗品资源的主要增量来源。肝素原料药价格受生猪养殖周期和疫病风险影响,具有较强的周期性。在经历新冠时期高库存和下游去库存后,2023-2024年肝素原料药价格进入历史低位区间。预计2025年肝素原料价格有望筑底企稳,并实现稳中微增。公司已于2023年对肝素原料药及其主要原材料进行了两次大规模存货减值(合计12.4亿元),充分释放了存货跌价风险,为业务的稳健发展清除了障碍。

总结

健友股份通过前瞻性的战略布局和持续的产业升级,成功从肝素原料药生产商转型为全球领先的多品种高端无菌注射剂供应商。公司已成功构筑以大分子生物类似药为核心的“第三成长曲线”,在原研药专利集中到期和IRA法案的政策红利下,多个重磅生物类似药产品(如阿达木单抗、利拉鲁肽、白蛋白紫杉醇、格拉替雷及胰岛素系列)有望在2025-2026年迎来放量,成为未来业绩增长的强劲引擎。

同时,公司的小分子注射剂出口业务持续稳健增长,凭借其12条FDA批准的无菌注射剂生产线、超过100个ANDA批件以及Meitheal团队强大的商业化能力,在美国无菌注射剂短缺市场中占据领先地位,并不断扩大非肝素制剂矩阵。在国内市场,肝素制剂集采影响已基本消化,公司市场份额持续提升;肝素原料药业务在经历战略性存货减值后,价格有望筑底企稳,风险得到充分释放。

综合来看,健友股份的各项业务压制因素已逐步出清,新增长点蓄势待发,盈利能力有望显著改善。预计2024-2026年公司收入将分别达到41.55亿元、55.02亿元和70.15亿元,归母净利润分别为9.09亿元、11.50亿元和15.14亿元,展现出强劲的成长稀缺性。鉴于公司利空出尽、大分子生物类似物进入放量期,当前估值具备较大提升空间,给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用