中心思想

全球化创新驱动与业绩跃迁

信达生物正经历从Biopharma向全球化Pharma的显著跃迁,其核心驱动力在于全球领先的创新产品管线持续验证及商业化兑现。公司在2024年实现了营收94.2亿元人民币(同比增长51.8%),并首次实现Non-IFRS净利润和EBITDA转正,标志着其盈利能力进入新阶段。伴随IBI363(PD-1/IL-2α-bias)、玛仕度肽(GLP-1/GCGR双靶点激动剂)和IBI343(CLDN18.2 ADC)等重磅产品的临床及商业化进展,以及早期FIC管线的持续验证,信达生物的业绩支撑愈发强劲,全球化研发体系和经验为其未来成长提供了高度确定性。

多元管线布局奠定增长基石

公司通过在肿瘤、代谢、自免和眼科等多个重大疾病领域的多元化创新布局,构建了强大的产品管线。在肿瘤领域,信达生物致力于打造“IO+ADC”的强竞争优势,拥有12款商业化产品和丰富的创新管线。在慢病领域,玛仕度肽在减重和II型糖尿病方面展现出领先优势,自免和眼科领域也通过差异化靶点布局构筑了第二增长曲线。这种多维度、高潜力的产品组合,为公司未来的持续增长和国际化发展奠定了坚实基础。

主要内容

信达生物:转型与增长动力

- 发展历程与管线布局: 信达生物自2011年成立以来,已成功从Biotech转型为Biopharma,并于2018年在港交所上市。截至2024年年报,公司拥有15款商业化产品(其中肿瘤领域12款,综合管线3款),另有3款药物处于NMPA审评阶段,4个新分子进入关键临床,以及15个新药品种处于临床研究阶段,形成了“成熟产品造血+创新管线驱动”的双轮增长模式。

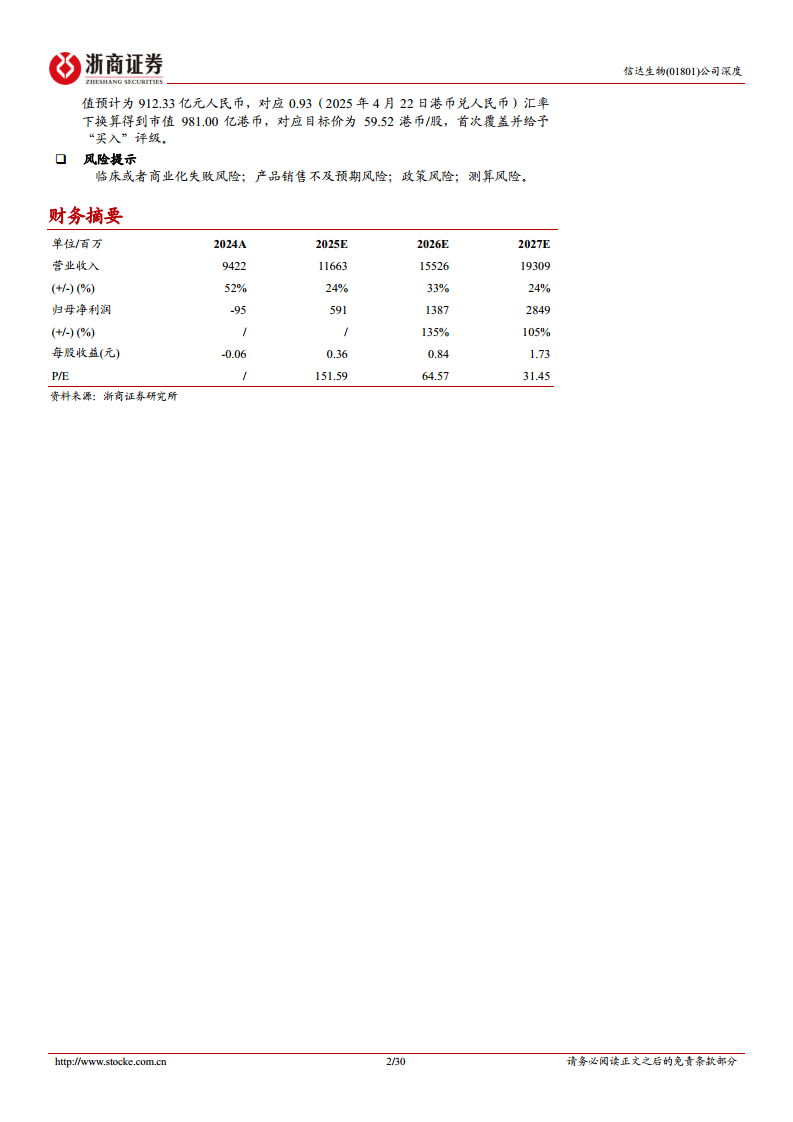

- 财务表现: 2024年公司收入增长强劲,总营收达到94.2亿元人民币,同比增长51.8%。Non-IFRS净利润和EBITDA首次转正,分别为3.32亿元和4.12亿元,标志着公司进入盈利新阶段。研发开支为26.81亿元(费用率28.46%),销售及推广开支43.47亿元(费用率46.14%)。

- 管理团队: 公司高管团队具备丰富的国际化临床开发和创新药项目管理经验,为信达生物的历史发展确定性和未来发展方向的可兑现性奠定了基础。

肿瘤领域:IO+ADC双轮驱动

- “IO+ADC”战略布局: 信达生物在肿瘤领域重点发挥“IO+ADC”双强策略优势,已上市12款肿瘤产品,并布局了CLDN18.2、TROP2、B7H3、HER2、EGFR/B7H3、HER3等靶点的ADC药物,以及PD-1/IL-2、CLDN18.2/CD3、EGFR/B7H3、GPRC5D/BCMA/CD3及PD-L1/TROP2等靶点的双/多抗药物。

- 信迪利单抗: 作为IO商业化基石,信迪利单抗已获批7项适应症,并通过生命周期管理策略最大化临床价值,包括癌症前期治疗、免疫联合(如与IBI310联合用于结肠癌新辅助治疗)、ADC联合以及外部创新合作(如与呋喹替尼联用治疗晚期子宫内膜癌)。

- IBI363 (PD-1/IL-2α-bias):

- 设计与潜力: 全球首创(PD-1/IL-2α-bias)双特异性融合蛋白,通过独特设计保留对IL-2α的亲和力并削弱对IL-2Rβ和IL-2Rγ的结合能力,降低毒性,精确靶向激活肿瘤特异性T细胞,是潜力重磅IO品种。

- 疗效与安全性: I期临床数据显示,在PD-1/PD-L1经治及冷肿瘤中表现出色,在既往接受免疫治疗的204例受试者中,ORR达到17.6%;在3mg/kg剂量组,ORR达到46.7%,DCR为80.0%。最常见TRAE为关节痛、贫血和甲状腺功能异常,三级或以上TRAE发生率为23.9%。

- 黑色素瘤: 在IO初治晚期黑色素瘤患者中,总体ORR为67.7%,DCR为87.1%。已启动头对头K药的初治黑色素瘤III期临床研究,前期研究在肢端型和黏膜型晚期黑色素瘤患者中总体ORR为61.5%,DCR为84.6%。

- 非小细胞肺癌: I期临床数据显示,在IO经治的非小细胞肺癌患者中,总ORR为20.8%,DCR为74.4%。无论PD-L1表达量如何均有效,PD-L1 TPS<1%和TPS≥1%患者的ORR分别为36.4%和31.8%。计划启动IO经治鳞肺癌的III期研究。

- 结直肠癌: 联合贝伐珠单抗治疗晚期MSS/pMMR结直肠癌,ORR为21.9%,DCR为65.6%。安全性与IBI363单药治疗相似。计划启动三线MSS肠癌的III期研究。

- IBI343(CLDN18.2 ADC):

- 进展与优势: 靶向CLDN18.2的ADC药物,目前处于MRCT III期临床阶段,进度领先。采用创新定点偶联TOPO1i技术平台,具有高稳定性、强效杀伤和旁观者效应。

- 胃癌/胃食管交界处腺癌: I期研究数据显示,在CLDN18.2表达阳性患者中,总体ORR为32.3%,DCR为75.8%。在CLDN18.2高表达患者中,6mg/kg组ORR为46.7%,DCR为93.3%;8mg/kg组ORR为52.9%,DCR为88.2%。安全性良好,胃肠道毒性低。

- 胰腺癌: I期研究显示,在CLDN18.2阳性晚期PDAC患者中,总体ORR为32.6%,cDCR为81.4%。已获得突破性治疗药物资格认定。

- IBI389 (CLDN18.2/CD3):

- 全球FIC潜力: 信达生物自主研发的抗CLDN18.2的T细胞衔接双特异性抗体,通过连接CD3和CLDN18.2抗原,激活T细胞杀伤肿瘤细胞。

- 疗效与安全性: ASCO年会上公布的I期临床研究结果显示,在CLDN18.2中低表达的晚期PDAC患者中,600μg/kg组ORR为29.6%,DCR达70.4%。在G/GEJC患者中,ORR为30.8%,DCR为73.1%。总体耐受性良好,细胞因子释放综合征(CRS)发生率可控。

慢病领域:减重、自免与眼科新突破

- 代谢领域:

- 玛仕度肽(GLP-1R/GCGR): 全球首个进入III期GLP-1R/GCGR双靶减重药,减重和II型糖尿病适应症的NDA已提交,有望2025年获批。DREAMS-2头对头临床试验数据显示,玛仕度肽在血糖控制和体重减轻方面优于度拉糖肽,28周后HbA1c平均降低1.69%-1.73%,体重平均减轻9.24%-7.13%。公司还差异化拓展了代谢相关脂肪性肝病和阻塞性睡眠呼吸暂停等适应症。

- 自免领域:

- IBI112(匹康奇拜单抗): IL-23p19抗体注射液,NDA已获CDE受理,用于治疗中重度斑块状银屑病。III期临床首要研究终点中第16周PASI 90应答率突破80%,具有最长的维持期给药间隔(每12周一次)。

- IBI3002: 全球首创IL-4R/TSLP双抗,有望在哮喘等多种2型炎症性疾病中展现优效性,已在澳大利亚完成I期首例患者给药。

- 其他管线: IBI355 (CD40L靶点)针对系统性红斑狼疮,IBI356 (OX40L靶点)针对特应性皮炎,均已进入I期临床。

- 眼科领域:

- 替妥尤单抗(IGF-1R): 中国首款、全球第二款IGF-1R单抗药物,中国唯一获批能够逆转甲状腺突眼的无创突破性疗法,已于2025年3月获批上市。III期研究(RESTORE-1)显示,24周时眼球突出应答率达85.8%,显著高于安慰剂组的3.8%,眼球突出度较基线回落2.85mm。

- IBI302 (VEGF/C): 全球首个眼用抗VEGF/补体双抗,能同时结合VEGF和补体C3b/C4b。nAMD II期数据显示,高剂量IBI302展现积极治疗效果,包括视力提高、解剖结构改善及长间隔给药潜力,已进入III期临床阶段。

财务表现与投资展望

- 收入预测: 预计2025-2027年公司创新药收入将分别达到107.52亿元、151.96亿元和186.16亿元。海外授权、里程碑付款和销售分成收入将持续贡献,例如与罗氏就DLL3 ADC IBI3009达成合作,获得8000万美元首付款及最高10亿美元的潜在里程碑付款。毛利率假设为84.0%。

- 估值与评级: 基于DCF估值模型,公司核心产品、里程碑收入和销售分成等合理估值预计为912.33亿元人民币,对应目标价59.52港币/股。首次覆盖给予“买入”评级。

- 风险提示: 报告提示了临床或商业化失败、产品销售不及预期、政策风险(如医保谈判降价)以及测算风险等潜在不确定性。

总结

信达生物正处于从Biopharma向全球化Pharma转型的关键时期,其2024年营收强劲增长并实现Non-IFRS净利润和EBITDA转正,展现出强大的盈利能力和增长潜力。公司通过在肿瘤领域的“IO+ADC”创新布局,以及在代谢、自免和眼科等慢病领域的差异化产品管线,构建了多元化的增长引擎。IBI363、玛仕度肽和IBI343等核心创新产品在临床上展现出显著优势,并有望在未来实现商业化兑现,进一步巩固公司的市场地位。尽管面临临床和商业化风险,但凭借其全球化的研发体系和丰富的创新经验,信达生物的未来成长确定性高,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用