中心思想

核心投资逻辑:核药引领创新,传统业务稳健支撑

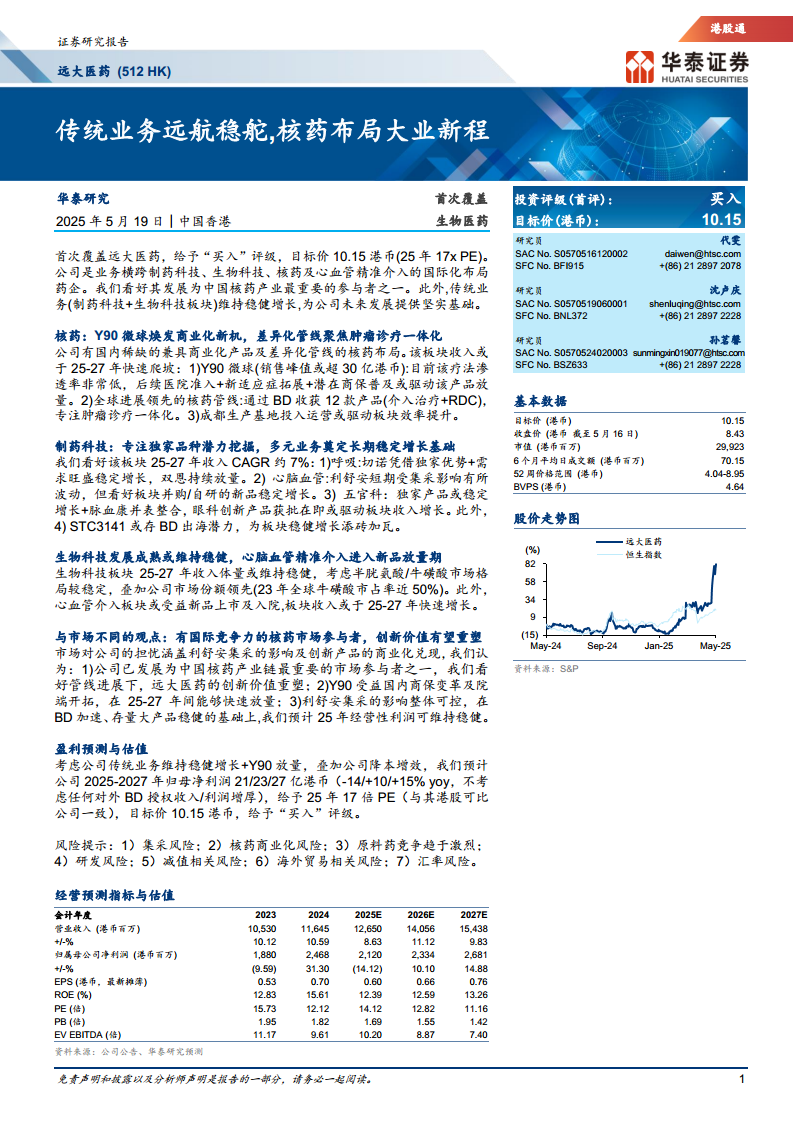

华泰研究首次覆盖远大医药(512 HK),给予“买入”评级,目标价10.15港币(基于2025年17倍PE)。报告核心观点认为,远大医药作为一家业务横跨制药科技、生物科技、核药及心血管精准介入的国际化药企,正迎来其创新价值的重塑。公司在核药领域的战略布局,特别是钇[90Y]微球的商业化放量和差异化管线的深度拓展,有望使其成为中国核药产业最重要的参与者之一。同时,其制药科技和生物科技等传统业务板块保持稳健增长,为公司未来的创新发展提供了坚实的基础和现金流支持。

多元业务驱动增长:创新与传统并重

远大医药的增长动力来源于多个方面:

- 核药板块的爆发式增长:核心产品钇[90Y]微球(易甘泰®)商业化进程加速,预计2033年销售峰值有望突破30亿港币。同时,通过BD(业务拓展)引入的全球领先核药管线,聚焦肿瘤诊疗一体化,将进一步巩固其市场地位。成都核药生产基地的投入运营,也将提升板块效率。

- 制药科技的持续优化:通过深挖独家品种潜力(如“切诺”),并积极通过并购(如百济制药、多普泰、天津田边)丰富产品线,有效对冲集采风险,确保呼吸、心脑血管、五官科三大产品线稳健发展。

- 生物科技的龙头地位:公司在氨基酸领域拥有领先的市场份额,并通过合成生物学布局实现降本增效,为公司提供稳定的利润贡献。

- 心脑血管精准介入的战略布局:自主研发与海外引进相结合,多款创新产品进入放量期,有望成为新的增长点。

主要内容

核心业务板块深度解析:创新核药与传统制药双轮驱动

远大医药:自研+收购并举,老牌药企焕发国际化新机

远大医药前身为1939年成立的武汉制药厂,2008年香港上市后,通过“自主研发和全球拓展双轮驱动”战略,已发展成为集制药科技、生物科技、核药及心血管介入治疗三大板块的国际化药企,拥有境内外附属公司超30家。公司2024年实现收入116亿港币(同比增长11%,2020-2024年复合年增长率12%),归母净利润24.68亿港币(同比增长31.3%)。其中,制药科技板块收入73.2亿港币(+7.4%),生物科技板块收入35.1亿港币(+3.8%),核药抗肿瘤诊疗及心脑血管精准介入板块收入8.2亿港币(+143%),核药业务(Y90微球)收入同比增长171%。公司拥有5个技术平台和9个研发中心,全球化布局显著。

核药板块:Y90微球焕发商业化新机,差异化管线聚焦肿瘤诊疗一体化

远大医药在核药领域拥有国内稀缺的兼具商业化产品及差异化管线的布局,预计该板块收入在2025-2027年将快速爬坡,复合年增长率达41%。

- 钇[90Y]微球(易甘泰®):作为首款商业化产品,其首发适应症为结直肠癌肝转移。目前该疗法渗透率极低(2024年受治疗患者约1500人),但凭借其精准、高效、便捷的特点,以及后续医院准入加速、肝癌新适应症拓展(中国潜在患者池超37万人)和潜在商保普及,预计2033年销售峰值有望超过30亿港币。截至2025年初,Y90已进入45个惠民险和3个特药险。

- 全球进展领先的核药管线:公司通过BD形式收获12款产品(介入治疗+RDC),专注肿瘤诊疗一体化。重点品种如TLX591、TLX591-CDx等,采用与诺华已上市产品相同靶点及同位素,海外临床进展领先,国内研发进度也处于前沿。公司BD合作注重诊疗一体化,诊断类产品TLX591-CDx(III期)、TLX250-CDx(III期)的引入,有望为后续治疗类产品销售铺垫。

- 成都生产基地投入运营:预计2025年投入运营的成都核药生产基地,将解决核药产业链上下游掣肘,提升生产效率,并助力产品放量。该基地位于四川省内,与3个医用核反应堆形成“2小时放药产业生态圈”,具备上游供应、生产安全、运输及政策支持等多重优势。

制药科技:专注独家品种潜力挖掘,多元业务奠定长期稳定增长基础

制药科技板块预计2025-2027年收入复合年增长率约7%。

- 呼吸及危重症板块:2024年收入17.09亿港币。核心产品“切诺”(桉柠蒎肠溶胶囊)凭借独家优势和医保覆盖,预计2025年收入增速有望冲击20%,销售峰值或超20亿港币。创新复方制剂“双恩”(茚达格莫吸入粉雾剂II/III)新进医保,受益于中国哮喘患者池广阔(2022年达6730万人),有望进入快速放量期。2024年收购百济制药,进一步完善过敏性鼻炎产品线,并有望与现有产品形成协同。Ryaltris复方鼻喷剂预计2025年获批上市。STC3141(脓毒症,临床II期)二期数据揭盲,显示良好疗效和安全性,具备对外授权潜力。

- 心脑血管板块:2024年收入21.8亿港币(-11% YoY)。核心产品“利舒安”(盐酸去甲肾上腺素)短期受第十批国家集采影响(中选价格降幅达94%),预计2025年上半年收入承压,但2025年下半年及之后增速有望回归平稳。公司通过2024年并购多普泰(核心产品脉血康胶囊/肠溶片)及天津田边(核心产品地尔硫䓬系列、沙格雷酯),有望有效对冲集采风险,并巩固心血管慢病领域布局。能气朗(辅酶Q10)受益终端需求提升,有望维持稳健增长。依普利酮新进2024年医保,预计2025年起正式放量。

- 五官科:2024年收入27亿港币(+16.9% YoY)。独家产品“和血明目”、“金嗓系列”等表现稳健,具备市场下沉空间。收购产品“脉血康”并表整合后有望稳定增长。多款眼科创新产品进入临床后期,如TP-03(蠕形螨睑缘炎,已完成III期临床并提交上市申请)、GPN00833(抗炎镇痛,已完成III期临床)、GPN00153(翼状胬肉,已完成III期临床首例给药)、GPN00884(儿童近视防控,已完成I期临床首例给药),有望驱动板块长期增长。公司围绕干眼症布局了“瑞珠”聚乙烯醇滴眼液、GPN00136(II期临床),并通过BD获得箕星医药的酒石酸伐尼克兰鼻喷雾剂(OC-01)及OC-02鼻喷雾剂在大中华区的独家开发及商业化权益,有望解锁干眼广阔市场(中国干眼症发病率约21-30%,患者人群保守估计约3.6亿人)。

生物科技:氨基酸王者,合成生物驱动降本增效

生物科技板块2024年实现收入35亿港币(+3.8% YoY),预计2025-2027年收入体量维持稳健。公司是国内氨基酸龙头企业,半胱氨酸系列市场地位和产能规模位居世界第一,牛磺酸产能规模位居世界第二。主要产品半胱氨酸和牛磺酸终端需求稳定,价格处于历史低位,下行空间有限。公司拥有25个氨基酸原料药注册文号,销售网络覆盖全球140多个国家和地区,海外收入占比超40%。公司积极布局合成生物学,已建成八大技术平台,掌握发酵法和酶促转化生产工艺,有望通过菌种构建优化和固定化酶技术实现降本增效,并重点布局高附加值领域(如高端肠外营养制剂、创新多肽类药物、细胞培养基)及大健康消费领域。

心脑血管精准介入诊疗:自主研发+海外引进实现全方位布局

公司围绕“通路管理”、“结构性心脏病”、“电生理以及心衰”三个方向进行全方位布局,截至2025年3月,共布局27款产品。其中,通路管理方向已有20款产品在中国获批上市,结构性心脏病方向已有一款产品在中国获批上市。Novasight Hybrid已于2023年5月在中国上市。与上海安通医疗合作的Iberis RDN已于2025年2月获批上市,有望聚焦广阔难治性高血压市场。临床管线中的aXess(终末期肾病患者移植物血管内瘤血液透析治疗)、Saturn(二尖瓣置换医疗器械)、CoRISMA(心衰治疗)等产品积极推进中国临床注册工作,有望带动该板块业务稳定增长。

财务展望与风险评估:盈利能力稳健,关注集采与商业化风险

盈利预测:核药板块驱动增长,制药科技板块长期有望向好

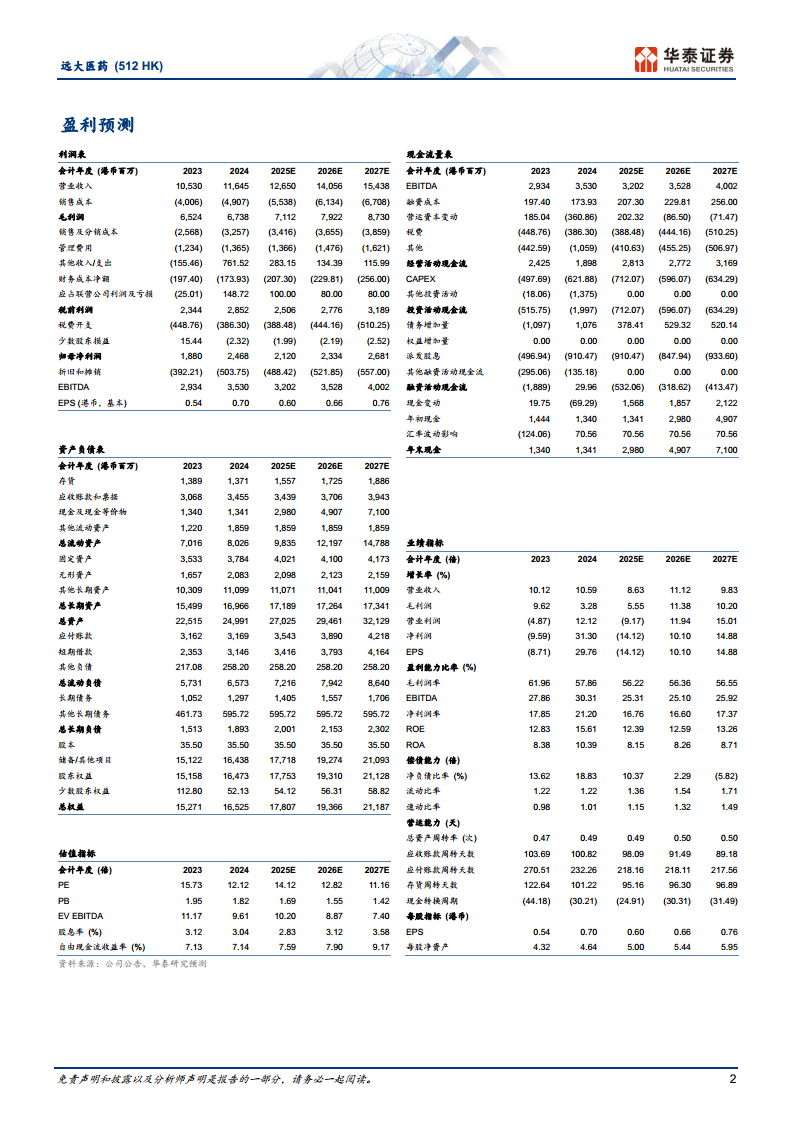

华泰研究预计远大医药2025-2027年收入分别为127/141/154亿港币(同比增长9%/11%/10%)。归母净利润预计为21/23/27亿港币(同比-14%/+10%/+15%),对应EPS为0.60/0.66/0.76港币。

- 毛利率:2024年毛利率为57.9%,预计2025-2027年为56%/56%/57%。制药科技板块毛利率预计维持在74%,生物科技板块预计维持在26%,核药及心血管介入板块毛利率预计从39%提升至42%,受益于Y90和医疗器械新品销量爬坡及成都工厂的效率优化。

- 销售费用:预计2025-2027年销售费用率从27.0%逐年下降至25.0%,受益于核药销售团队效率提升和利舒安集采后业务节约。

- 管理费用:预计2025-2027年管理费用率从5.5%逐年下降至4.5%,受益于降本增效和规模效应。

- 研发费用:预计2025-2027年研发费用率从5.3%逐年缓慢提升至6.0%,主要由于眼科、呼吸及危重症、RDC管线逐步进入更大规模的后期临床阶段。

风险提示

报告提示了多项风险,包括:

- 集采风险:核心产品“利舒安”被纳入第十批集采,价格降幅大,可能对利润产生负面影响。

- 核药商业化风险:核药品进院审批严格,医院核素手术量有上限,可能影响Y90的收入增长。

- 原料药竞争趋于激烈:供需格局变化或新产能出现可能导致原料药业务承压。

- 研发风险:创新药研发周期长、投入大、风险高,临床数据不佳可能影响商业化进程。

- 减值相关风险:历史多轮资产并购,若整合不顺利可能出现资产/商誉减值。

- 海外贸易相关风险:海外业务收入占比高,地缘政治不确定性可能影响海外业务。

- 汇率风险:港币报表口径下,人民币兑港币汇率波动可能影响收入/利润表现。

总结

远大医药正处于其发展的关键转型期,通过“自研+收购”双轮驱动战略,成功实现了业务的国际化和创新化。核药板块,特别是钇[90Y]微球的商业化放量和丰富的RDC管线布局,使其成为未来业绩增长的核心引擎,预计将带来显著的收入和利润贡献。同时,公司在制药科技领域的多元化布局,通过独家品种的深挖和战略并购,有效对冲了集采风险,确保了传统业务的稳健增长。生物科技板块作为氨基酸龙头,通过合成生物学技术持续优化成本结构,提供稳定的现金流。心脑血管精准介入诊疗板块的全面布局,也预示着新的增长潜力。尽管面临集采、核药商业化、研发等风险,但公司年轻化、专业化的管理团队和持续的创新投入,有望驱动其创新价值重塑,实现长期可持续发展。华泰研究基于其稳健的传统业务和核药板块的爆发潜力,给予“买入”评级,目标价10.15港币,看好其成为中国核药产业的重要参与者。

微信扫一扫-立即使用

微信扫一扫-立即使用