健之佳(605266)

事件

2025年4月29日,公司发布2024年年报,2024年度公司实现营业收入92.83亿元(YoY+2.23%),归母净利润1.28亿元(YoY-69.08%),扣非净利润1.24亿元(YoY-68.89%)。

观点

业绩受销售费用率增长因素影响,出现下滑。分季度来看,2024Q4,公司实现营收25.48亿元(YoY-1.30%),归母净利润0.27亿元(YoY-79.93%),扣非净利润0.27亿元(YoY-78.62%),毛利率为34.78%,同比-1.10pct,公司销售费用率和管理费用率分别同比提升1.35pct、0.60pct。全年公司实现营业收入92.83亿元(YoY+2.23%),归母净利润1.28亿元(YoY-69.08%),扣非净利润1.24亿元(YoY-68.89%)。主要受职工薪酬、租赁相关使用权资产折旧费、长期待摊费用摊销、办公费、水电费、资产折旧费、配送费等营运成本支出刚性增长,同时,公司线上线下全渠道销售规模的提升和配送费率增长导致第三方平台服务费随之增长所致。

门店数量稳定增长,有效会员数量超2600万。2024年,公司整体门店达到5486家,其中自建门店314家,收购门店122家,因发展规划及经营策略调整关闭门店66家,净增门店370家,门店数量稳定增长。公司重视长期经营过程中积累的会员基础,截至2024年底,公司有效会员超2600万人,会员消费接近70%,为公司的稳健发展提供支撑。

经营差异化,业态多元化持续推进。公司在2019-2024年医药零售直营门店数复合增速达27.32%。公司构建了以云南和河北为主要利润中心,重点推动重庆和辽宁两个重点培养中心,同时快速发展四川和广西地区的扩张模型,在营收、利润以及门店数的规模上积极追赶第一梯队连锁药房,在保持门店快速扩张的预期下,我们认为健之佳的经营业绩仍有望保持快速增长。差异化竞争:健之佳在省会和地市的占比相对较高,带来相对更高的整体坪效,且在向地市级、县市级、乡镇级的不断渗透中依然伴随经营效率的提高。多元化全渠道布局:健之佳线上渠道收入在所有上市连锁中排名第一,2024年同比增长19.51%,占总收入比重为27.9%。公司通过便利连锁实现多元化经营,在保健品、个人护理品、功能性护肤品等品类方面有较大投入,并通过香港子公司积极开展跨境电商业务改善品类结构。非药品类销售占比同业最高(19.5%)。

投资建议

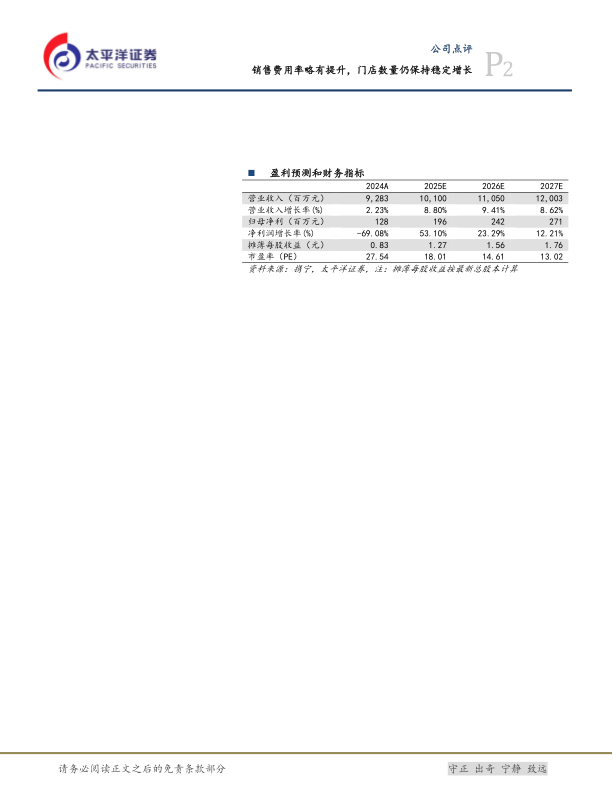

我们预计公司2025-2027年收入分别101.00/110.50/120.03亿元,分别同比增长8.80%/9.41%/8.62%,归母净利润分别为1.96/2.42/2.71亿元,分别同比增长53.1%/23.3%/12.2%,对应估值为18.0X/14.6X/13.0X。持续给予“买入”投资评级。

风险提示

门诊统筹药店推进不及预期、处方外流规模不及预期、药店扩张不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用