威高骨科(688161)

核心观点

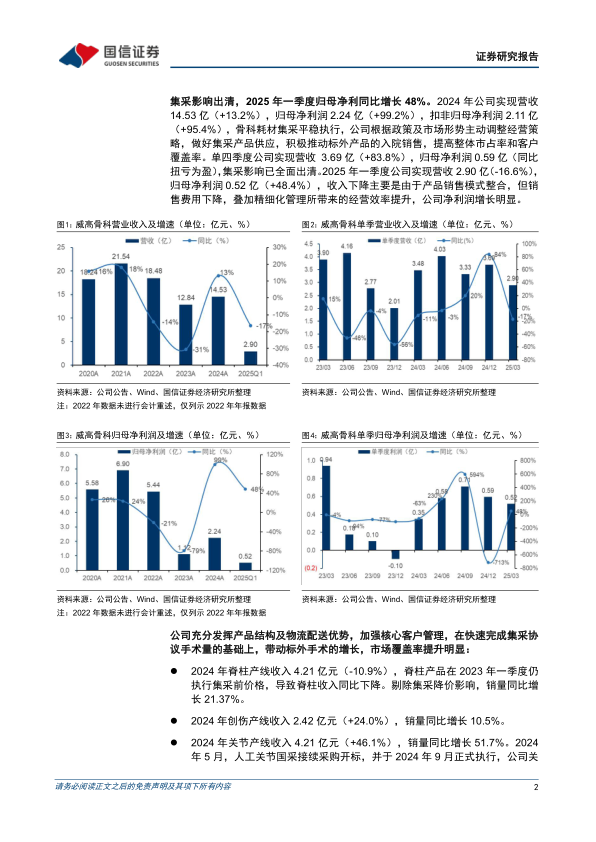

集采影响出清,2025年一季度归母净利同比增长48%。2024年公司实现营收14.53亿(+13.2%),归母净利2.24亿(+99.2%),扣非归母净利2.11亿(+95.4%),骨科耗材集采平稳执行,公司根据政策及市场形势主动调整经营策略,做好集采产品供应,积极推动标外产品入院销售,提高市占率和客户覆盖率。2025Q1公司实现营收2.90亿(-16.6%),归母净利0.52亿(+48.4%),收入下降主要是由于产品销售模式整合,但销售费用下降,叠加精细化管理所带来的经营效率提升,公司净利润增长明显。公司发布2025年限制性股票激励计划,2025-28年业绩考核目标的CAGR为18.1%。公司快速完成集采协议手术量,带动标外手术增长,市场覆盖率提升明显。2024年脊柱产线收入4.21亿元(-10.9%),脊柱产品在2023年一季度仍执行集采前价格。剔除集采降价影响,销量同比增长21.37%;创伤产线收入2.42亿元(+24.0%),销量同比增长10.5%;关节产线收入4.21亿元(+46.1%),销量同比增长51.7%,国采接续采购中公司关节产品中标价格提升明显;运动医学产线收入4,425万元,同比增长近4倍,公司抓住集采机遇,市场份额大幅提升。公司推动出海战略落地,从全球视野进行销售渠道建立以及研发项目推进,持续完善海外事业部。

销售费用率显著下降,净利率回升。2024年公司毛利率为65.7%(-0.8pp),部分由于脊柱产品在去年一季度仍执行集采前价格。销售费用率33.1%(-10.6pp),销售费用同比下降14.3%,公司加强精细化绩效管理,合理规划市场费用的投入,通过优化营销架构和人员结构、渠道整合、市场费用精细化管理;研发费用率8.3%(-1.9pp),主要由于技术服务费及注册、检验及实验费用减少;管理费用率6.4%(+1.6pp),主要因为员工绩效工资同比增加;净利率为15.7%(+6.9pp),盈利能力已显著改善。2025年一季度毛利率为63.7%,净利率为18.1%,保持良好盈利趋势。

投资建议:公司是平台化发展的国产骨科龙头,实现脊柱、创伤、关节、运动医学的全面覆盖,积极开拓组织修复和脊柱微创业务,集采趋势下公司快速提升市场份额,巩固龙头地位。考虑公司销售模式调整及股权激励费用影响,下调2025-26年盈利预测,新增2027年盈利预测,预计2025-27年归母净利润为2.54/3.12/3.77亿元(2025-26年原为2.92/3.43亿),同比增长13.3%/23.2%/20.9%,当前股价对应PE为40.3/32.7/27.1倍,公司具备平台化成长潜力和抗风险属性,维持“优于大市”评级。

风险提示:关节/脊柱产品放量低于预期;市场竞争风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用