事项:

近期,国内钾肥价格较年初已经上涨50-100元/吨,目前国产60%白钾3300元/吨,边贸62%白钾3400元/吨,港口62%白钾3500元/吨。

国信化工观点:

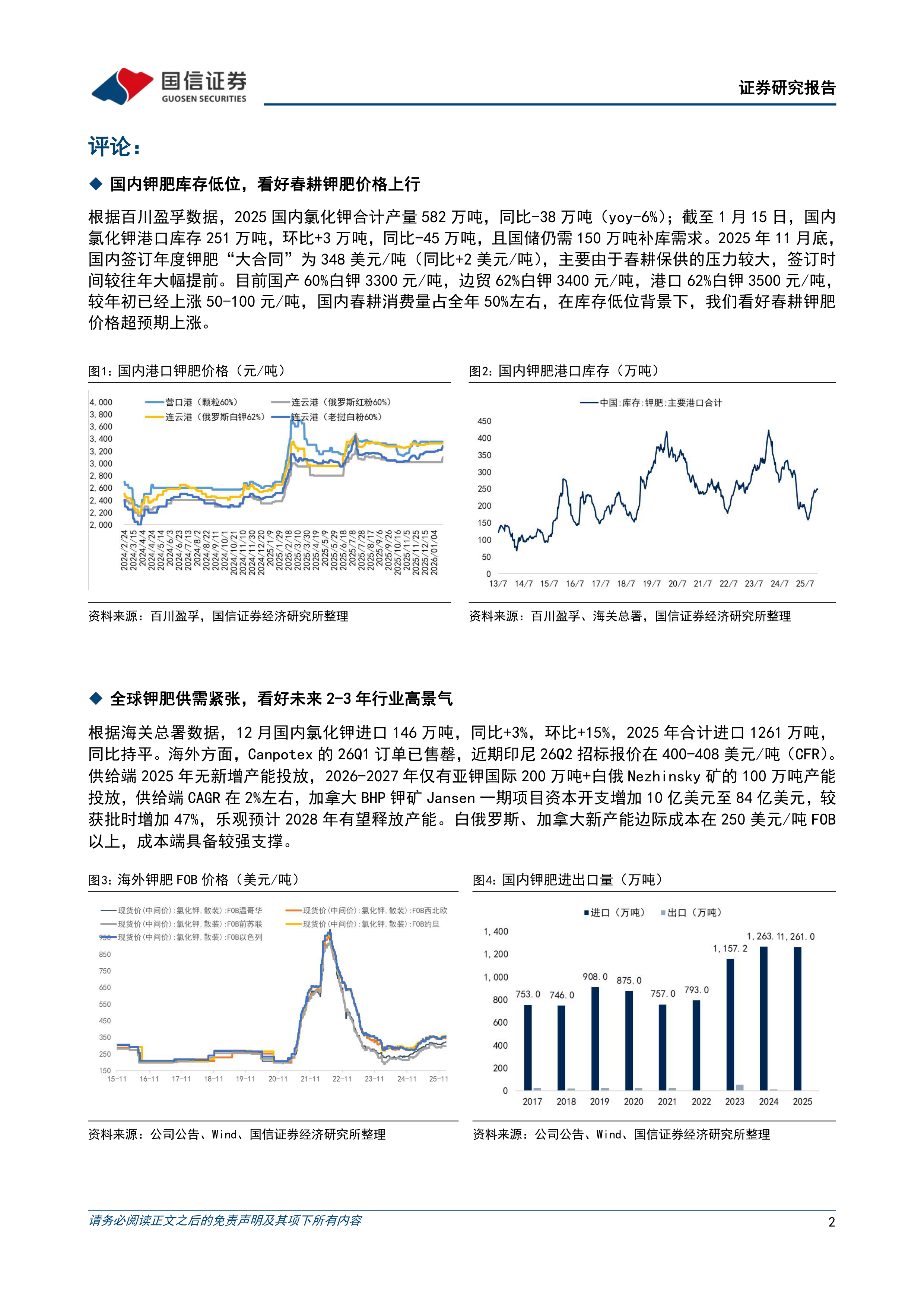

1)国内钾肥库存低位,看好春耕钾肥价格上行。根据百川盈孚数据,2025国内氯化钾合计产量582万吨同比-38万吨(yoy-6%);截至1月15日,国内氯化钾港口库存251万吨,环比+3万吨,同比-45万吨,且国储仍需150万吨补库需求。2025年11月底,国内签订年度钾肥“大合同”为348美元/吨(同比+2美元/吨),主要由于春耕保供的压力较大,签订时间较往年大幅提前。目前国产60%白钾3300元/吨,边贸62%白钾3400元/吨,港口62%白钾3500元/吨,较年初已经上涨50-100元/吨,国内春耕消费量占全年50%左右,在库存低位背景下,我们看好春耕钾肥价格超预期上涨。

2)全球钾肥供需紧张,看好未来2-3年行业高景气。根据海关总署数据,12月国内氯化钾进口146万吨同比+3%,环比+15%,2025年合计进口1261万吨,同比持平。海外方面,Canpotex的26Q1订单已售罄,近期印尼26Q2招标报价在400-408美元/吨(CFR)。供给端2025年无新增产能投放,2026-2027年仅有亚钾国际200万吨+白俄Nezhinsky矿的100万吨产能投放,供给端CAGR在2%左右,加拿大BHP钾矿Jansen一期项目资本开支增加10亿美元至84亿美元,较获批时增加47%,乐观预计2028年有望释放产能。白俄罗斯、加拿大新产能边际成本在250美元/吨FOB以上,成本端具备较强支撑。

3)全球化肥市场进入高价+紧平衡阶段,海外氮肥、磷肥供给扰动不断价格中枢上移,钾肥具备高性价比需求有望超预期。氮肥方面,由于伊朗/中东地缘风险影响,目前中东颗粒尿素FOB价格在420-430美元/吨,巴西、东南亚尿素CFR价格在430-440美元/吨,中国在春耕期间不会放开尿素出口,全球尿素已经进入新的高价平台。磷肥方面,中国1-4月份硫酸出口减半,推高全球磷肥生产成本;1-8月份磷肥出口暂停,减少全球磷肥供应,巴西MAP年初至今上涨约40美元/吨,目前巴西MAP、DAP的CFR价格在680-700美元/吨,在硫磺/硫酸成本端大幅上升背景下,磷肥价格支撑稳固。钾肥方面,目前巴西、东南亚地区CFR价格在360-380美元/吨,与氮肥/肥相比性价比突出,我们认为氯化钾需求有望在2%-3%的基础上进一步替代氮/磷肥。2024年以来,中国、印度和巴西对钾肥需求强劲,且目前库存处于低位,全球钾肥价格仍有较大上涨空间。

4)投资建议:建议关注钾肥行业龙头【亚钾国际】。

5)风险提示:国际政策发生变化;钾肥产品价格波动;全球钾肥大幅增产;钾肥下游需求不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用