迈克生物(300463)

核心观点

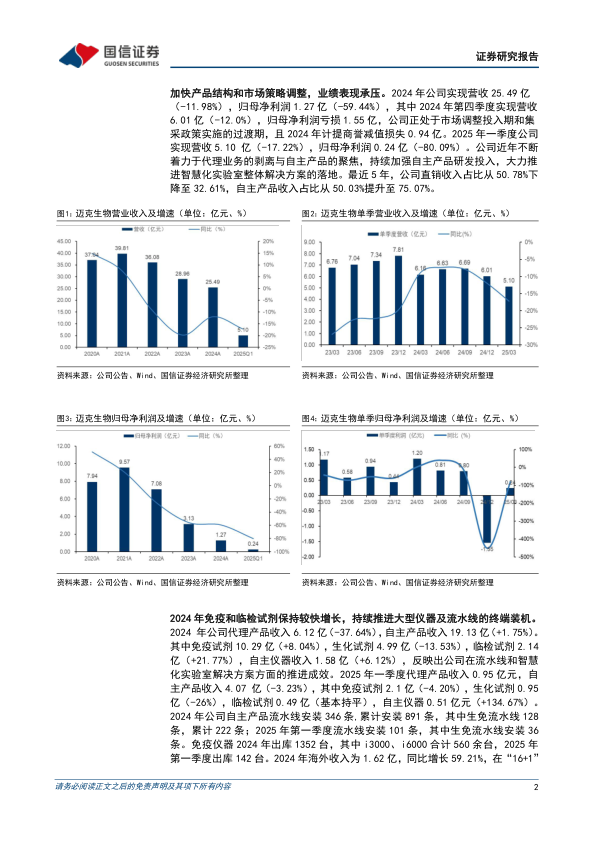

加快产品结构和市场策略调整,业绩表现承压。2024年公司实现营收25.49亿(-11.98%),归母净利润1.27亿(-59.44%),其中2024年第四季度实现营收6.01亿(-12.0%),归母净利润亏损1.55亿,公司正处于市场调整投入期和集采政策实施的过渡期,且2024年计提商誉减值损失0.94亿。2025年一季度公司实现营收5.10亿(-17.22%),归母净利润0.24亿(-80.09%)。公司近年不断着力于代理业务剥离与自主产品聚焦,持续加强自主产品研发投入,大力推进智慧化实验室整体解决方案的落地。近5年,公司直销收入占比从50.78%下降至32.61%,自主产品收入占比从50.03%提升至75.07%。

2024年免疫和临检试剂保持较快增长,持续推进大型仪器及流水线的终端装机。2024年公司代理产品收入6.12亿(-37.64%),自主产品收入19.13亿(+1.75%)。其中免疫试剂10.29亿(+8.04%),生化试剂4.99亿(-13.53%),临检试剂2.14亿(+21.77%),自主仪器收入1.58亿(+6.12%),公司在流水线和智慧化实验室解决方案的推进卓有成效。2024年公司自主产品流水线安装346条,累计安装891条,其中生免流水线128条,累计222条;免疫仪器2024年出库1352台,其中i3000、i6000合计560余台,2025年第一季度出库142台。2024年海外收入为1.62亿,同比增长59.21%,在“16+1”战略部署下逐步建立全球化营销网络并适时推进本土化制造。

毛利率企稳回升,保持高强度研发和销售投入。2024年公司综合毛利率为55.1%(-0.2pp),其中自主产品毛利率下降约4.77pp,自主试剂毛利率下降约2pp,基本可控;近年来由于仪器销售波动较大,因此对整体毛利率的影响较为显著,2025Q1毛利率回升至56.8%。在公司处于直销转分销以及外部环境双重影响的背景下,公司加大费用管控力度。2024年公司销售费用小幅下降约1%,销售费用率25.4%(+2.9pp);管理费用管控到位,下降约10%,管理费用率6.5%(+0.1pp);财务费用同比下降约30%,财务费用率0.6%(-0.2pp)。公司持续重视研发投入,研发费用率12.7%(+1.5pp)。

投资建议:考虑集采政策影响和公司处于战略转型期,下调2025-26年盈利预测,新增2027年盈利预测,预计2025-27年归母净利润2.73/3.54/4.24亿(2025-26年原为5.30/6.37亿),同比增速115.2%/29.7%/19.8%;摊薄EPS=0.45/0.58/0.69元,当前股价对应PE=26/20/17x。公司业务涵盖生化、免疫、血球等9大平台,大力推进智慧化实验解决方案的落地和海外市场的推广,代理业务剥离和直转分战略调整成效有望显现,维持“优于大市”。风险提示:体外诊断试剂集采降价风险、研发不及预期、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用