中心思想

核心盈利驱动与产品线进展

诺诚健华在2025年第一季度实现了显著盈利,主要得益于核心产品奥布替尼销售收入的强劲增长(同比+89.22%)以及公司整体运营效率的提升。同时,公司在肿瘤和自身免疫疾病领域的多条创新管线均取得重要进展,包括奥布替尼新适应症获批上市、多个临床试验加速推进以及新药IND申请获受理,为未来业绩增长奠定了坚实基础。

估值与投资建议

基于DCF和NPV估值方法,太平洋证券维持对诺诚健华的“买入”评级,并设定目标价27.24元,对应目标市值480亿元人民币。报告强调,未来12个月内公司将迎来丰富的催化剂,特别是自身免疫疾病(SLE)和血液瘤(AML)相关数据读出,值得投资者密切关注。

主要内容

2025年第一季度业绩分析

财务表现亮点

2025年第一季度,诺诚健华实现营收3.81亿元,同比大幅增长129.92%。其中,核心产品奥布替尼销售收入达到3.11亿元,同比增长89.22%,是公司营收增长的主要驱动力。本季度公司毛利率提升至90.5%,较去年同期增加5.1个百分点,显示出产品盈利能力的增强。

费用结构与盈利能力

在费用方面,2025年第一季度研发费用为2.08亿元(同比+16.81%),销售费用1.14亿元(同比+27.34%),管理费用0.43亿元(同比+0.83%)。得益于药品销售增长、BD收入以及成本使用效率的提升,公司本季度归母净利润实现0.18亿元,扣非归母净利润为159万元,首次实现单季度盈利。截至2025年3月31日,公司现金及现金相关余额约78亿元人民币,财务状况稳健。

肿瘤与自身免疫管线进展

血液瘤领域突破

在血液瘤领域,奥布替尼一线CLL/SLL适应症已获得国家药品监督管理局(NMPA)批准上市。此外,ICP-248(BCL-2抑制剂)单药治疗BTK抑制剂经治的复发/难治性套细胞淋巴瘤(r/r MCL)已获批开展2期单臂注册临床,其与奥布替尼联合一线治疗CLL/SLL的3期临床试验也在加速推进中。

实体瘤与ADC药物布局

实体瘤方面,公司自主研发的二代TRK抑制剂ICP-723治疗携带NTRK融合基因晚期实体瘤的新药上市申请(NDA)已获受理并被纳入优先审评。同时,公司自主研发的ADC药物ICP-B794(B7-H3 ADC)已于今年4月提交IND申请并获受理,进一步拓展了公司在实体瘤领域的布局。

自身免疫疾病领域拓展

在自身免疫疾病领域,奥布替尼治疗ITP的3期临床试验正在加速患者入组,针对系统性红斑狼疮(SLE)的2b期临床试验已完成患者入组,预计2025年下半年将启动针对原发性进行性多发性硬化症(PPMS)和继发性进行性多发性硬化症(SPMS)的两项全球3期临床试验入组。ICP-332(TYK2 JH1)治疗特应性皮炎的3期临床已入组近200名患者,并积极推进白癜风等其他疾病的治疗研究。ICP-488(TYK2 JH2)治疗银屑病的3期临床也已完成首例患者给药。

未来催化剂与数据关注点

血液瘤管线关键节点

未来12个月内,血液瘤领域将迎来多个重要催化剂:坦昔妥单抗(CD19)用于r/r DLBCL有望获批上市;ICP-248(BCL2)用于BTKi经治的r/r NHL临床以及联合奥布替尼治疗1L CLL/SLL的2期临床将读出长期疗效数据;ICP-248联合奥布替尼治疗1L CLL/SLL的3期临床将完成入组。

自身免疫管线重要进展

自身免疫领域同样看点颇多:奥布替尼ITP 3期临床将完成患者入组,SLE 2b期数据预计在2025年第四季度读出,PPMS和SPMS全球3期临床将启动并完成首例患者入组;ICP-332(TYK2 JH1)特应性皮炎3期临床和白癜风2期临床将完成患者入组;ICP-488(TYK2 JH2)银屑病3期临床也将完成患者入组。

投资评级与风险提示

估值与评级

太平洋证券采用DCF法和NPV法对诺诚健华进行估值,并取平均数,测算出目标市值为480亿元人民币,对应目标股价为27.24元。基于此,维持对公司的“买入”评级。

潜在风险

报告提示投资者关注研发或销售不及预期风险以及行业政策风险。

盈利预测与财务指标

营收与净利润展望

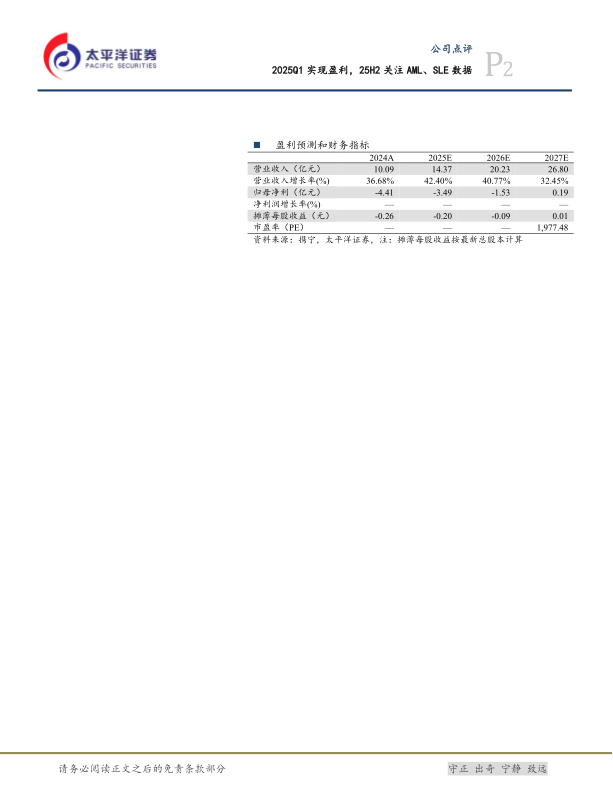

根据太平洋证券的盈利预测,诺诚健华的营业收入预计将持续增长,从2024年的10.09亿元增至2027年的26.80亿元,年复合增长率保持在30%以上。归母净利润预计将在2027年实现转正,达到0.19亿元,摊薄每股收益届时也将转正至0.01元。

关键财务比率预测

毛利率预计将维持在87%左右的高水平。销售净利率将逐步改善,从2024年的-43.65%提升至2027年的0.70%。ROE和ROA等盈利能力指标也预计在2027年转为正值,显示公司盈利能力的持续提升和财务状况的逐步健康化。

总结

诺诚健华在2025年第一季度实现了盈利,主要得益于核心产品奥布替尼的强劲销售增长和运营效率的提升。公司在血液瘤、实体瘤和自身免疫疾病领域的多条创新管线均取得显著进展,包括新适应症获批、多项临床试验加速推进以及新药IND申请获受理,为未来的持续增长奠定了基础。太平洋证券维持“买入”评级,并指出未来12个月内,公司在SLE和AML等关键管线的数据读出将是重要的投资催化剂。尽管公司盈利能力持续改善,但投资者仍需关注研发和销售不及预期以及行业政策变化带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用