中心思想

业绩概览与国内业务展望

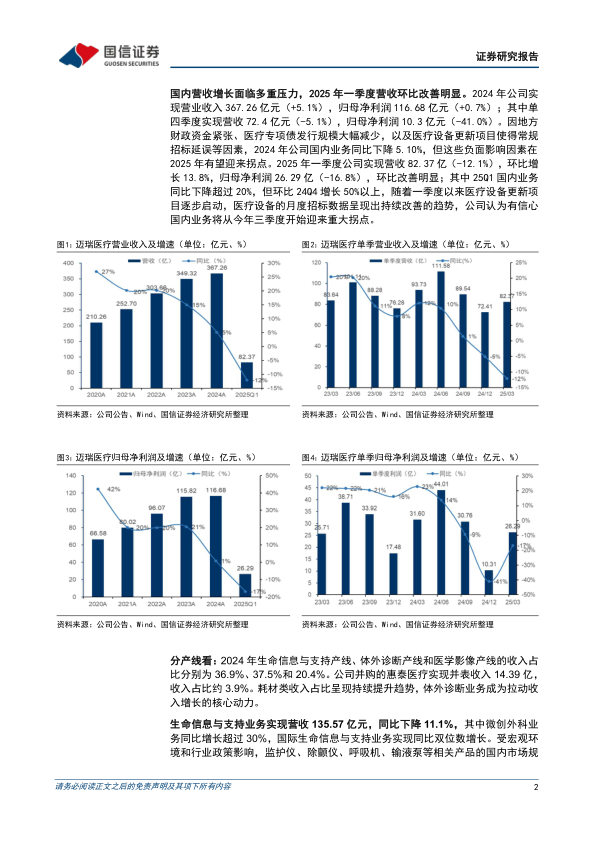

迈瑞医疗在2024年面临国内市场多重压力,导致营收和归母净利润增速放缓。然而,2025年一季度业绩环比显著改善,国内业务在医疗设备更新项目逐步启动的背景下,有望从第三季度开始迎来重大拐点。

业务结构优化与全球化战略

体外诊断业务首次成为公司最大业务板块并实现高速增长,国际业务表现强劲,收入占比提升。公司持续推进“创新+全球化”战略,通过数智化解决方案和高端产品突破,不断巩固其在国内外的行业领先地位。

主要内容

整体财务表现与国内市场挑战

2024年,迈瑞医疗实现营业收入367.26亿元,同比增长5.1%;归母净利润116.68亿元,同比增长0.7%。其中,第四季度营收为72.4亿元,同比下降5.1%;归母净利润10.3亿元,同比下降41.0%。国内业务在2024年同比下降5.10%,主要受地方财政资金紧张、医疗专项债发行规模大幅减少以及医疗设备更新项目导致常规招标延误等多重因素影响。

进入2025年一季度,公司业绩环比改善明显,实现营收82.37亿元(同比下降12.1%),归母净利润26.29亿元(同比下降16.8%)。尽管国内业务同比下降超过20%,但环比2024年第四季度增长超过50%。随着医疗设备更新项目逐步启动,月度招标数据呈现持续改善趋势,公司对国内业务从今年三季度开始迎来重大拐点充满信心。

分产线业务分析

2024年,生命信息与支持、体外诊断和医学影像产线的收入占比分别为36.9%、37.5%和20.4%。体外诊断业务首次位列第一,成为拉动收入增长的核心动力。并购的惠泰医疗实现并表收入14.39亿元,收入占比约3.9%。

生命信息与支持业务

该业务2024年实现营收135.57亿元,同比下降11.1%。其中,微创外科业务同比增长超过30%,国际生命信息与支持业务实现双位数增长。受宏观环境和行业政策影响,国内监护仪、除颤仪、呼吸机、输液泵等相关产品市场规模在2024年出现大幅下滑。但公司凭借数智化整体解决方案的竞争优势,进一步巩固了相关产品国内市占率第一的行业地位。截至2024年末,国内医疗新基建待释放的市场空间仍超过200亿元。

体外诊断业务

该业务2024年实现营收137.65亿元,同比增长10.82%,收入体量首次超过生命信息与支持业务。国际体外诊断业务同比增长超过30%。尽管受到DRG 2.0落地、检查检验结果互认、检验项目价格下调等多重政策因素影响,部分试剂的检测量和价格出现下滑,但公司受益于化学发光和生化试剂的联盟集采,化学发光业务的市场排名首次实现国内第三,生化业务的市占率首次超过15%并持续提升。MT8000流水线全年装机近190套,化学发光仪器装机达1800台。公司已在全球13个国家布局本地化生产项目,并成功突破115家海外第三方连锁实验室,预计国际体外诊断业务将继续维持高速增长。

医学影像业务

该业务2024年实现营收74.98亿元,同比增长6.60%。国际医学影像业务同比增长超过15%。在国内超声行业市场规模整体双位数下滑的背景下,公司国内超声业务实现持平,市占率首次超过30%,进一步巩固了行业第一的地位。高端及超高端型号占国内超声收入的比重达到六成,国产首款全身应用超高端超声系统ResonaA20上市首年实现超4亿元收入。公司正持续加大海外高端市场的覆盖力度。

区域市场表现与国际化战略

2024年,国内市场收入202.92亿元,同比下降5.1%;海外市场收入164.34亿元,同比增长21.3%,其中在发展中国家和欧洲市场表现强劲。国际业务收入占整体收入比重提升至约45%。公司海外高端客户群持续突破,本地化平台能力建设逐步完善,国际高端战略客户贡献收入占国际收入比例进一步提升至14%。2024年,公司在生命信息与支持、体外诊断和医学影像业务上分别突破近110家、超过260家、超过150家全新高端客户。

盈利能力与费用控制

2024年公司毛利率为63.11%(经追溯调整-1.07pp),主要受生命信息与支持类和体外诊断类产品拖累。销售净利率为31.97%(-1.18pp)。各项费用率保持稳定:销售费用率14.38%(经追溯调整+0.04pp),管理费用率4.36%(同比持平),研发费用率9.98%(+0.16pp),研发投入达40.08亿元。财务费用率-1.09%(+1.36pp),主要由于利息收入减少及汇兑损失增加。2025年一季度毛利率为62.53%(-3.43pp),净利率为32.69%(-1.04pp),均显著环比改善。

经营性现金流与数智化布局

2024年公司经营性现金流净额为124.3亿元(同比增长12.38%),经营性现金流与归母净利润的比值为107%,保持健康优质。截至2025年一季度末,公司货币资金账面余额为177.11亿元。

公司“三瑞”数智化方案高歌猛进:截至2024年末,“瑞智联”生态系统在国内实现装机医院数量累计超千家,新增项目超过600个;“迈瑞智检”实验室解决方案在全国实现近590家医院装机,其中约80%为三级医院;“瑞影云++”项目累计装机超过15,600套。2024年12月,迈瑞发布启元重症医疗大模型,率先实现AI系统对临床诊疗思维的深度内化。

投资建议与风险提示

报告考虑国内业务仍处于调整期,下调了2025-2026年盈利预测,并新增2027年盈利预测。预计2025-2027年归母净利润分别为124.11/141.03/161.88亿元,同比增速为6.4%/13.6%/14.8%。当前股价对应PE为22.7/19.9/17.4x。公司作为国产医疗器械龙头,研发实力强劲,“设备+IT+AI”的数智化布局有望重新定义中国医疗器械的全球坐标,维持“优于大市”评级。

风险提示包括集采政策风险、汇率波动风险以及医疗设备招采进度不及预期。

总结

迈瑞医疗在2024年面临国内市场下行压力,但通过优化产品结构、强化国际化战略和推进数智化转型,已展现出业绩环比改善的积极信号。体外诊断业务已成为公司新的增长引擎,国际市场持续贡献强劲增长。尽管短期盈利预测有所调整,但公司作为国产医疗器械龙头,凭借其强大的研发实力和前瞻性的数智化布局,长期增长潜力依然显著。报告维持“优于大市”的投资评级,并提示了集采政策、汇率波动及招采进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用