福瑞股份(300049)

核心观点

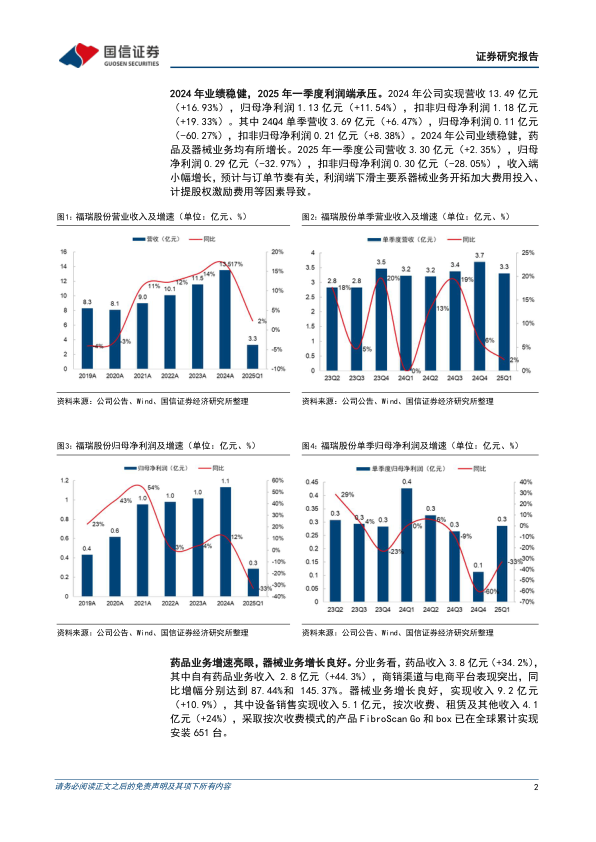

2024年业绩稳健,2025年一季度利润端承压。2024年公司实现营收13.49亿元(+16.93%),归母净利润1.13亿元(+11.54%),扣非归母净利润1.18亿元(+19.33%)。其中24Q4单季营收3.69亿元(+6.47%),归母净利润0.11亿元(-60.27%),扣非归母净利润0.21亿元(+8.38%)。2024年公司业绩稳健,药品及器械业务均有所增长。2025年一季度公司营收3.30亿元(+2.35%),归母净利润0.29亿元(-32.97%),扣非归母净利润0.30亿元(-28.05%),收入端小幅增长,预计与订单节奏有关,利润端下滑主要系器械业务开拓加大费用投入、计提股权激励费用等因素导致。

药品业务增速亮眼,器械业务增长良好。分业务看,药品收入3.8亿元(+34.2%),其中自有药品业务收入2.8亿元(+44.3%),商销渠道与电商平台表现突出,同比增幅分别达到87.44%和145.37%。器械业务增长良好,实现收入9.2亿元(+10.9%),其中设备销售实现收入5.1亿元,按次收费、租赁及其他收入4.1亿元(+24%),采取按次收费模式的产品FibroScan Go和box已在全球累计实现安装651台。

毛利率和费用率有所下降。2024年公司毛利率74.13%(-0.62pp),毛利率下降主要系受业务结构的影响。销售费用率25.47%(-2.39pp),管理费用率17.84%(-0.03pp),研发费用率7.37%(+0.23pp),财务费用率-1.74%(-1.21pp),四费率48.94%(-3.40pp),费用率略有下降。

投资建议:随着更多NASH药物陆续获批上市带动检测需求释放,按次分成新模式有望为公司开启第二成长曲线。下调2025、2026年盈利预测,新增2027年盈利预测,2025-2027年营收16.3/19.2/22.7亿元(原2025、2026年为22.0/28.0亿元),同比增速21%/18%/18%,归母净利润2.1/2.8/3.6亿元(原2025、2026年为3.0/4.1亿元),同比增速83%/35%/29%,当前股价对应PE=39/29/22x,维持“优于大市”评级。

风险提示:设备销售不及预期;药品院外拓展不及预期;竞争风险;汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用