百诚医药(301096)

核心观点

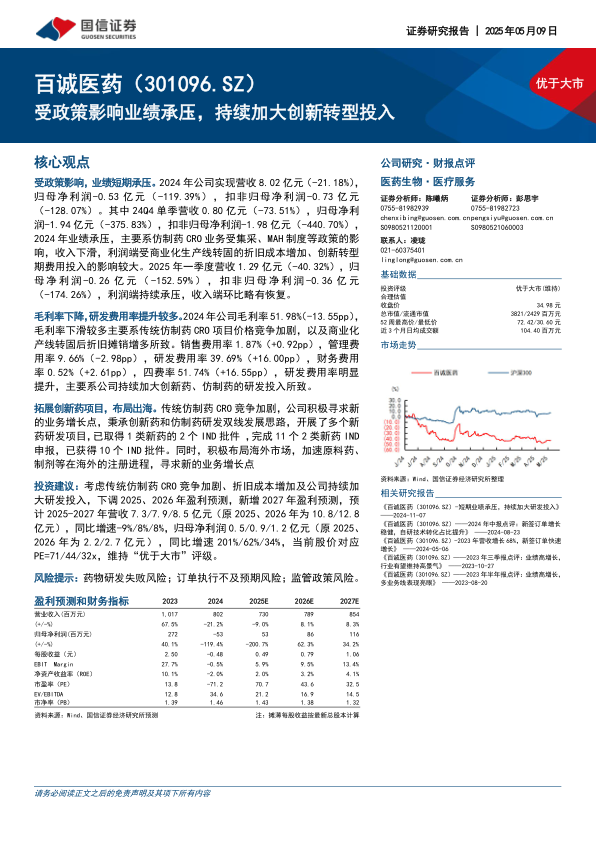

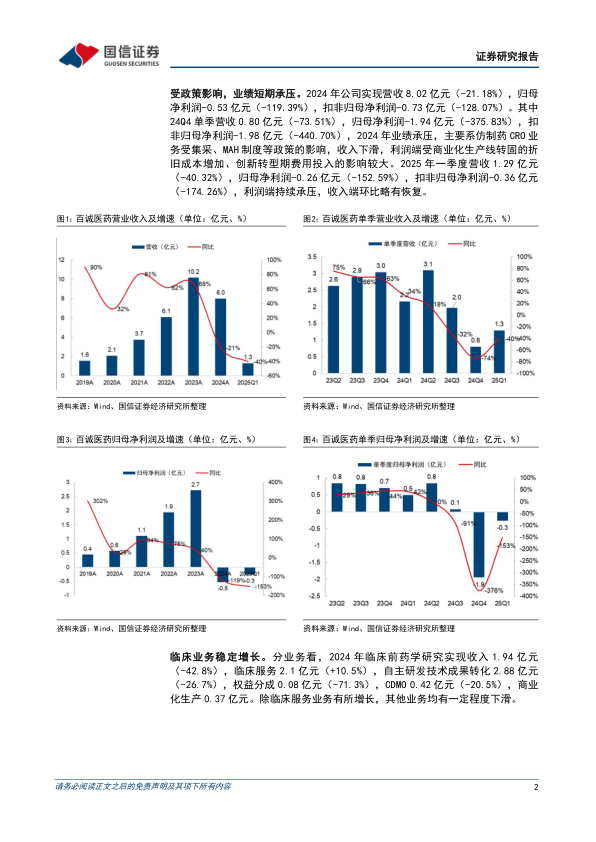

受政策影响,业绩短期承压。2024年公司实现营收8.02亿元(-21.18%),归母净利润-0.53亿元(-119.39%),扣非归母净利润-0.73亿元(-128.07%)。其中24Q4单季营收0.80亿元(-73.51%),归母净利润-1.94亿元(-375.83%),扣非归母净利润-1.98亿元(-440.70%),2024年业绩承压,主要系仿制药CRO业务受集采、MAH制度等政策的影响,收入下滑,利润端受商业化生产线转固的折旧成本增加、创新转型期费用投入的影响较大。2025年一季度营收1.29亿元(-40.32%),归母净利润-0.26亿元(-152.59%),扣非归母净利润-0.36亿元(-174.26%),利润端持续承压,收入端环比略有恢复。

毛利率下降,研发费用率提升较多。2024年公司毛利率51.98%(-13.55pp),毛利率下滑较多主要系传统仿制药CRO项目价格竞争加剧,以及商业化产线转固后折旧摊销增多所致。销售费用率1.87%(+0.92pp),管理费用率9.66%(-2.98pp),研发费用率39.69%(+16.00pp),财务费用率0.52%(+2.61pp),四费率51.74%(+16.55pp),研发费用率明显提升,主要系公司持续加大创新药、仿制药的研发投入所致。

拓展创新药项目,布局出海。传统仿制药CRO竞争加剧,公司积极寻求新的业务增长点,秉承创新药和仿制药研发双线发展思路,开展了多个新药研发项目,已取得1类新药的2个IND批件,完成11个2类新药IND申报,已获得10个IND批件。同时,积极布局海外市场,加速原料药、制剂等在海外的注册进程,寻求新的业务增长点

投资建议:考虑传统仿制药CRO竞争加剧、折旧成本增加及公司持续加大研发投入,下调2025、2026年盈利预测,新增2027年盈利预测,预计2025-2027年营收7.3/7.9/8.5亿元(原2025、2026年为10.8/12.8亿元),同比增速-9%/8%/8%,归母净利润0.5/0.9/1.2亿元(原2025、2026年为2.2/2.7亿元),同比增速201%/62%/34%,当前股价对应PE=71/44/32x,维持“优于大市”评级。

风险提示:药物研发失败风险;订单执行不及预期风险;监管政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用