华恒生物(688639)

事件描述

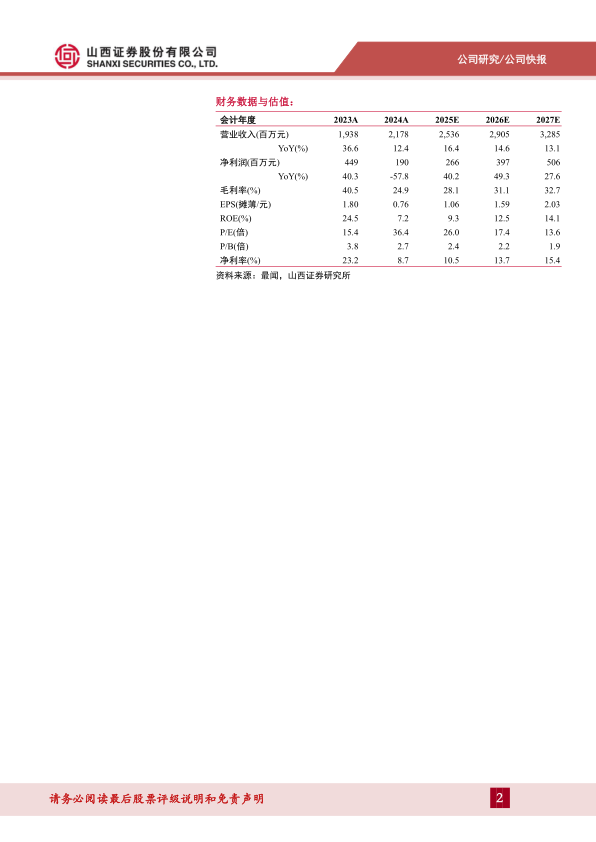

公司公布2024年年报及2025年一季度数据。2024年公司实现营收21.78亿元,同比增长12.37%,实现归母净利润1.90亿元,同比下降57.80%。第四季度公司实现营收6.39亿元,同比增长11.29%,环比增长22.21%。实现归母净利润0.20亿元,同比下降84.80%,环比下降2.78%。2024年全年毛利率为24.92%,同比下降15.60pct;净利率为8.47%,同比下降14.57pct。2024年第四季度毛利率为17.20%,同比下降21.47pct,环比下降4.20pct;净利率为2.59%,同比下降19.57pct,环比下降1.24pct。2025年一季度,公司实现营收6.87亿元,同比增长37.20%,环比增长7.54%。实现归母净利润0.51亿元,同比下降40.98%,环比增长160.36%。毛利率为24.31%,同比下降9.27pct,环比增长7.11pct;净利率为7.15%,同比下降10pct,环比上升4.56pct。

事件点评

市场竞争加剧,缬氨酸等主要产品价格下跌影响业绩。2024年公司多个项目按计划推进,核心产品产销量延续增长态势,受市场竞争加剧影响,公司缬氨酸产品价格较去年同期下降,利润承压。

新品推广取得积极进展。公司基于生物制造全产业链能力,在新产品布局方面持续加大投入,1,3-丙二醇、丁二酸、色氨酸、精氨酸等一系列新产品取得关键突破,有望开拓新市场空间;由公司牵头的“生物基聚酯纺织产业联盟”在安徽合肥正式成立,能够加速原材料国产替代和核心材料产业破局;与东华大学共建“生物基化学纤维联合实验室”,推动1,3-丙二醇—PTT纤维产业快速发展;与巴斯夫农业解决方案业务部签署战略合作协议,有望在植物营养这一重要市场共同发力深化合作为全球种植者带来可持续的增值收益。

投资建议

我们预测2025年至2027年,公司分别实现营收25.36/29.05/32.85亿元,同比增长16.4%/14.6%/13.1%;实现归母净利润2.66/3.97/5.06亿元,同比增长40.2%/49.3%/27.6%,对应EPS分别为1.06/1.59/2.03元,PE为26.0/17.4/13.6倍,考虑到缬氨酸等小品种氨基酸市场供需情况有所承压,给予公司“增持-A”评级。

风险提示

原材料价格波动风险;行业产能过剩风险;新品销售不及预期风险;下游需求增长不及预期风险;境外销售风险。

微信扫一扫-立即使用

微信扫一扫-立即使用