欧林生物(688319)

投资要点:

主营稳健,研发专注以金葡菌疫苗为首的“超级细菌”疫苗赛道。欧林生物主营破伤风疫苗,是公司最核心上市销售产品;在研创新疫苗主攻院内耐药菌感染赛道,核心在研产品金葡菌疫苗已进入3期临床尾声,有望成为全球首个上市产品。除了金葡菌疫苗外,公司还布局口服重组幽门螺杆菌疫苗、重组铜绿假单胞菌疫苗、重组鲍曼不动杆菌蛋白疫苗、A群链球菌疫苗等“耐药细菌”,均为全球1.1类创新候选疫苗,是目前国内已知在“超级细菌”疫苗领域布局最为完善的疫苗企业。

金葡菌疫苗研发进入尾声,有望全球首发。在创新管线布局上,公司拥有全球领先的靶向“超级细菌”的疫苗研发管线,针对世界卫生组织列为优先级的多种耐药细菌展开疫苗研发。核心在研产品包括重组金葡菌疫苗、口服重组幽门螺杆菌疫苗、重组铜绿假单胞菌疫苗、重组鲍曼不动杆菌蛋白疫苗及A群链球菌疫苗。其中,重组金葡菌疫苗(rFSAV)作为全球同类项目中进展领先的候选疫苗,已于2025年年报期内完成III期临床试验全部受试者入组,预计将在2026年上半年完成数据揭盲,有望率先填补该领域全球空白。

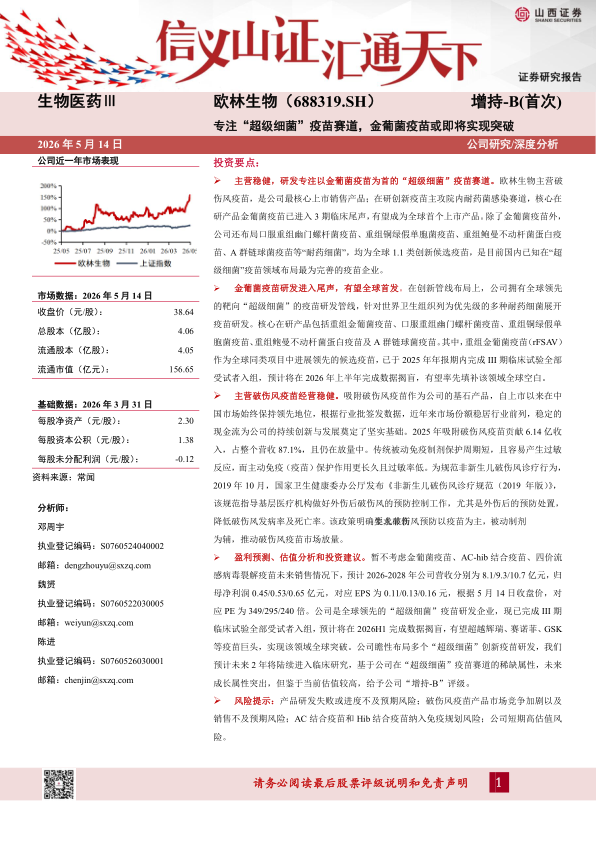

主营破伤风疫苗经营稳健。吸附破伤风疫苗作为公司的基石产品,自上市以来在中国市场始终保持领先地位,根据行业批签发数据,近年来市场份额稳居行业前列,稳定的现金流为公司的持续创新与发展奠定了坚实基础。2025年吸附破伤风疫苗贡献6.14亿收入,占整个营收87.1%,且仍在放量中。传统被动免疫制剂保护周期短,且容易产生过敏反应,而主动免疫(疫苗)保护作用更长久且过敏率低。为规范非新生儿破伤风诊疗行为,2019年10月,国家卫生健康委办公厅发布《非新生儿破伤风诊疗规范(2019年版)》,该规范指导基层医疗机构做好外伤后破伤风的预防控制工作,尤其是外伤后的预防处置,降低破伤风发病率及死亡率。该政策明确要求非新生儿破伤风预防以疫苗为主,被动制剂为辅,推动破伤风疫苗市场放量。

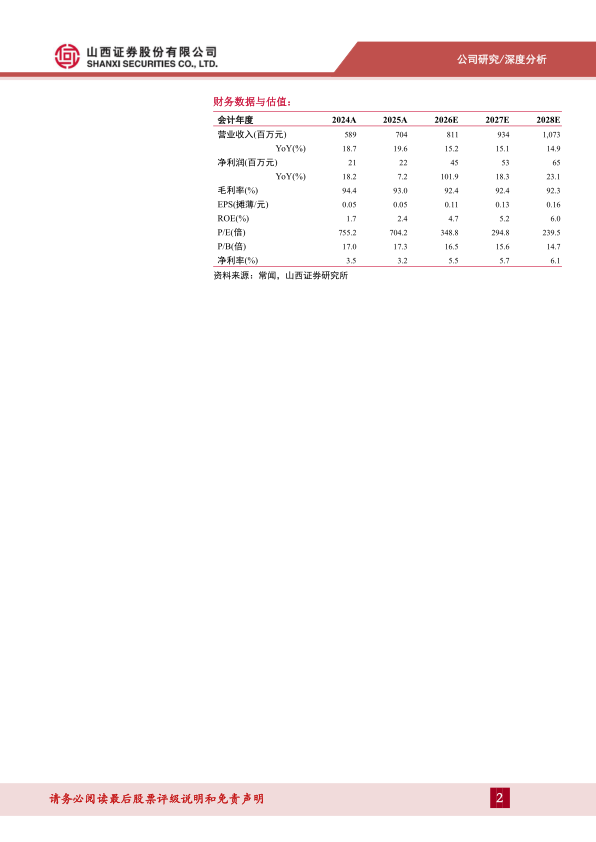

盈利预测、估值分析和投资建议。暂不考虑金葡菌疫苗、AC-hib结合疫苗、四价流感病毒裂解疫苗未来销售情况下,预计2026-2028年公司营收分别为8.1/9.3/10.7亿元,归母净利润0.45/0.53/0.65亿元,对应EPS为0.11/0.13/0.16元,根据5月14日收盘价,对应PE为349/295/240倍。公司是全球领先的“超级细菌”疫苗研发企业,现已完成III期临床试验全部受试者入组,预计将在2026H1完成数据揭盲,有望超越辉瑞、赛诺菲、GSK等疫苗巨头,实现该领域全球突破。公司瞻性布局多个“超级细菌”创新疫苗研发,我们预计未来2年将陆续进入临床研究,基于公司在“超级细菌”疫苗赛道的稀缺属性,未来成长属性突出,但鉴于当前估值较高,给予公司“增持-B”评级。

风险提示:产品研发失败或进度不及预期风险;破伤风疫苗产品市场竞争加剧以及销售不及预期风险;AC结合疫苗和Hib结合疫苗纳入免疫规划风险;公司短期高估值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用