中心思想

业绩稳健增长与核心业务协同发展

成都先导在2024年实现了营收和归母净利润的稳步增长,全年营收达到4.27亿元,同比增长14.99%,归母净利润0.51亿元,同比增长26.13%。公司核心业务板块如DEL、FBDD/SBDD、OBT等均展现出良好的协同效应和商业化进展,其中FBDD/SBDD板块收入增长30.99%,OBT板块增长39.72%,显示出公司在不同技术平台上的均衡发展和市场拓展能力。

“DEL+AI+自动化”平台赋能新药研发

公司积极推进“DEL+AI+自动化”一体化平台的建设,成功完成了“设计-合成-测试-分析”(DMTA)分子优化能力的基础设施搭建。该平台通过结合DEL技术的海量信息制造能力与AI的海量信息处理能力,显著加速了化合物优化进程,拓展了筛选分子的化学空间,并已在客户项目中成功运用AIDD技术进行两轮DMTA循环,为创新分子全流程研发提供了强大的技术支撑。

主要内容

财务表现与盈利能力

2024年全年收入稳中有升,业绩稳步增长

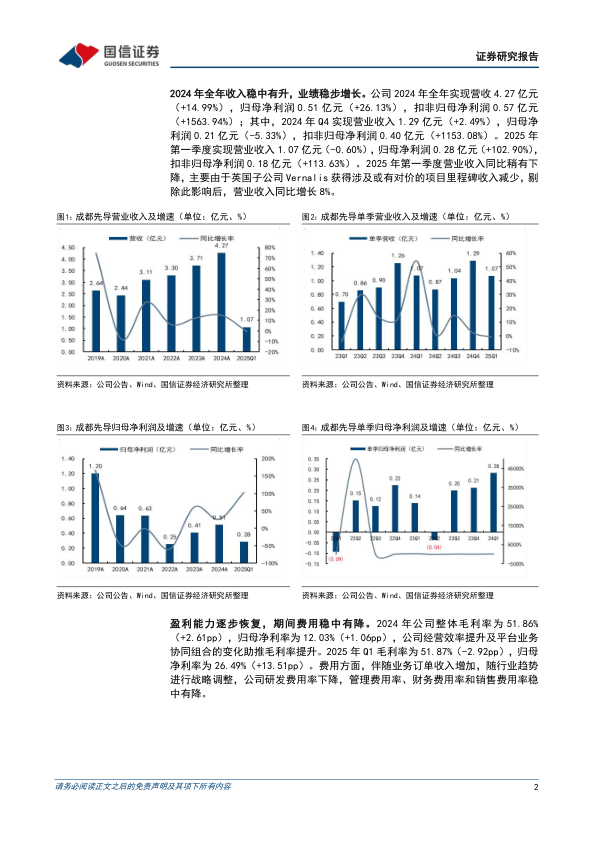

成都先导2024年全年实现营业收入4.27亿元,同比增长14.99%;归母净利润0.51亿元,同比增长26.13%;扣非归母净利润0.57亿元,同比大幅增长1563.94%。其中,2024年第四季度营业收入为1.29亿元,同比增长2.49%;归母净利润0.21亿元,同比下降5.33%;扣非归母净利润0.40亿元,同比增长1153.08%。2025年第一季度,公司实现营业收入1.07亿元,同比下降0.60%,剔除英国子公司Vernalis或有对价项目里程碑收入减少的影响后,营业收入同比增长8%;归母净利润0.28亿元,同比增长102.90%;扣非归母净利润0.18亿元,同比增长113.63%。

盈利能力逐步恢复,期间费用稳中有降

2024年,公司整体毛利率为51.86%,同比提升2.61个百分点;归母净利率为12.03%,同比提升1.06个百分点,显示公司经营效率提升及平台业务协同组合优化助推毛利率增长。2025年第一季度毛利率为51.87%,归母净利率为26.49%。费用方面,伴随业务订单收入增加和战略调整,公司研发费用率下降,管理费用率、财务费用率和销售费用率均稳中有降。

核心业务板块进展

DEL板块

作为公司基石业务,2024年实现收入1.99亿元,同比增长8.55%。公司与辉瑞、阿斯利康等国际药企共同组建全球首个DNA编码化合物库(DEL)联盟,以共享资源并加速药物发现进程。

FBDD/SBDD板块

该板块2024年实现收入1.20亿元,同比增长30.99%,主要得益于英国子公司Vernalis里程碑收入的确认,验证了公司全球化布局的成效。

OBT板块

基于寡核苷酸的药物研发平台,2024年实现收入0.48亿元,同比增长39.72%。公司在巩固核苷单体合成与寡聚核酸合成等核心业务的同时,递送分子商业化项目实现从技术验证到收入转化的突破,小核酸一站式项目商业转化与核酸CDMO交付能力获得客户认可。

TPD板块

通过PROTAC平台项目合作与分子胶技术的商业化落地,2024年实现收入0.18亿元,同比下降1.75%。年内,公司的TRIM21靶点分子完成分子胶机制验证,证实其具备特异性杀伤肿瘤作用,自研E3配体在2个项目上实现商业转化。

ChemSer服务板块

公司自主设计并搭建的自动化高通量化学合成平台正式投入使用,2024年获得0.17亿元收入,同比增长8.09%,为化学合成效率提升提供技术支撑。

BioSer服务板块

基于小分子药物相关的生物体内/体外评价、ADME/DMPK等相关服务,2024年实现营业收入0.18亿元,同比增长15.71%。

“DEL+AI+自动化”平台建设

公司将DEL、AI和自动化的能力结合,成功完成了“DEL+AI+自动化”的“设计-合成-测试-分析”(DMTA)分子优化能力的基础设施建设。该平台已在客户项目中运用AIDD(人工智能驱动药物设计)技术实现两轮DMTA循环。通过AI自动化加速探索广泛的化学空间,快速锁定SAR(结构-活性关系)优化方向,结合DEL技术的海量信息制造能力与AI的海量信息处理能力,进一步拓展筛选分子的化学空间,丰富先导化合物的发现途径,并采用“干湿结合”模式加速化合物优化进程。

投资建议与未来展望

国信证券维持成都先导“优于大市”评级。考虑到2025年第一季度营收受Vernalis或有对价项目里程碑收入减少的影响,以及公司加速发展“DEL+AI+自动化”平台建设和自研管线推进至临床II期,公司正处于能力拓展及快速发展阶段。因此,略微下调2025/2026年营业收入和归母净利润预测,并新增2027年盈利预测。预计2025-2027年公司营收分别为5.05/6.08/7.44亿元,同比增长18.3%/20.5%/22.3%;归母净利润分别为0.63/0.78/0.97亿元,同比增长22.1%/25.0%/23.3%。

总结

成都先导在2024年展现出稳健的财务增长和持续优化的盈利能力,核心业务板块通过协同效应和商业化进展取得了显著突破。公司在DEL、FBDD/SBDD、OBT等多个技术平台均实现收入增长,尤其在小核酸药物研发和核酸CDMO交付能力方面形成了差异化竞争优势。同时,公司战略性地推进“DEL+AI+自动化”一体化平台建设,通过整合前沿技术,显著提升了新药研发效率和创新能力,为未来发展奠定了坚实基础。尽管短期内受特定项目收入波动影响,但公司正处于能力拓展和快速发展阶段,其在创新药物研发领域的持续投入和技术平台优势有望驱动长期业绩增长,因此维持“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用