艾德生物(300685)

核心观点

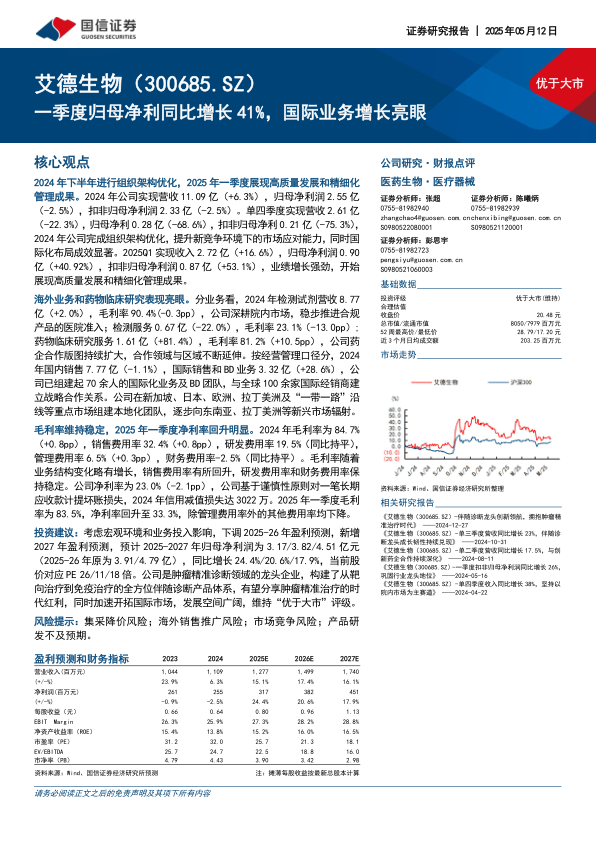

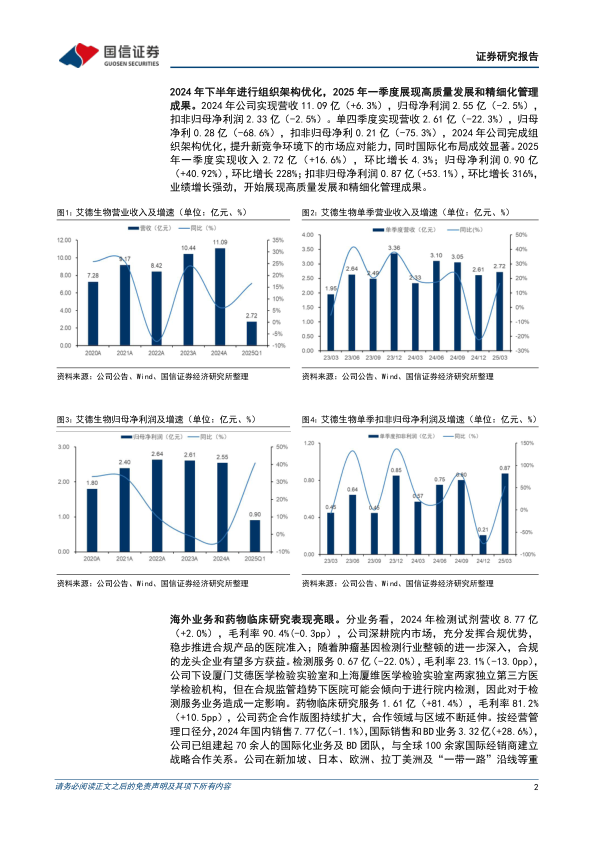

2024年下半年进行组织架构优化,2025年一季度展现高质量发展和精细化管理成果。2024年公司实现营收11.09亿(+6.3%),归母净利润2.55亿(-2.5%),扣非归母净利润2.33亿(-2.5%)。单四季度实现营收2.61亿(-22.3%),归母净利0.28亿(-68.6%),扣非归母净利0.21亿(-75.3%),2024年公司完成组织架构优化,提升新竞争环境下的市场应对能力,同时国际化布局成效显著。2025Q1实现收入2.72亿(+16.6%),归母净利润0.90亿(+40.92%),扣非归母净利润0.87亿(+53.1%),业绩增长强劲,开始展现高质量发展和精细化管理成果。

海外业务和药物临床研究表现亮眼。分业务看,2024年检测试剂营收8.77亿(+2.0%),毛利率90.4%(-0.3pp),公司深耕院内市场,稳步推进合规产品的医院准入;检测服务0.67亿(-22.0%),毛利率23.1%(-13.0pp);药物临床研究服务1.61亿(+81.4%),毛利率81.2%(+10.5pp),公司药企合作版图持续扩大,合作领域与区域不断延伸。按经营管理口径分,2024年国内销售7.77亿(-1.1%),国际销售和BD业务3.32亿(+28.6%),公司已组建起70余人的国际化业务及BD团队,与全球100余家国际经销商建立战略合作关系。公司在新加坡、日本、欧洲、拉丁美洲及“一带一路”沿线等重点市场组建本地化团队,逐步向东南亚、拉丁美洲等新兴市场辐射。

毛利率维持稳定,2025年一季度净利率回升明显。2024年毛利率为84.7%(+0.8pp),销售费用率32.4%(+0.8pp),研发费用率19.5%(同比持平),管理费用率6.5%(+0.3pp),财务费用率-2.5%(同比持平)。毛利率随着业务结构变化略有增长,销售费用率有所回升,研发费用率和财务费用率保持稳定。公司净利率为23.0%(-2.1pp),公司基于谨慎性原则对一笔长期应收款计提坏账损失,2024年信用减值损失达3022万。2025年一季度毛利率为83.5%,净利率回升至33.3%,除管理费用率外的其他费用率均下降。

投资建议:考虑宏观环境和业务投入影响,下调2025-26年盈利预测,新增2027年盈利预测,预计2025-2027年归母净利润为3.17/3.82/4.51亿元(2025-26年原为3.91/4.79亿),同比增长24.4%/20.6%/17.9%,当前股价对应PE26/11/18倍。公司是肿瘤精准诊断领域的龙头企业,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,有望分享肿瘤精准治疗的时代红利,同时加速开拓国际市场,发展空间广阔,维持“优于大市”评级。

风险提示:集采降价风险;海外销售推广风险;市场竞争风险;产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用