南微医学(688029)

核心观点

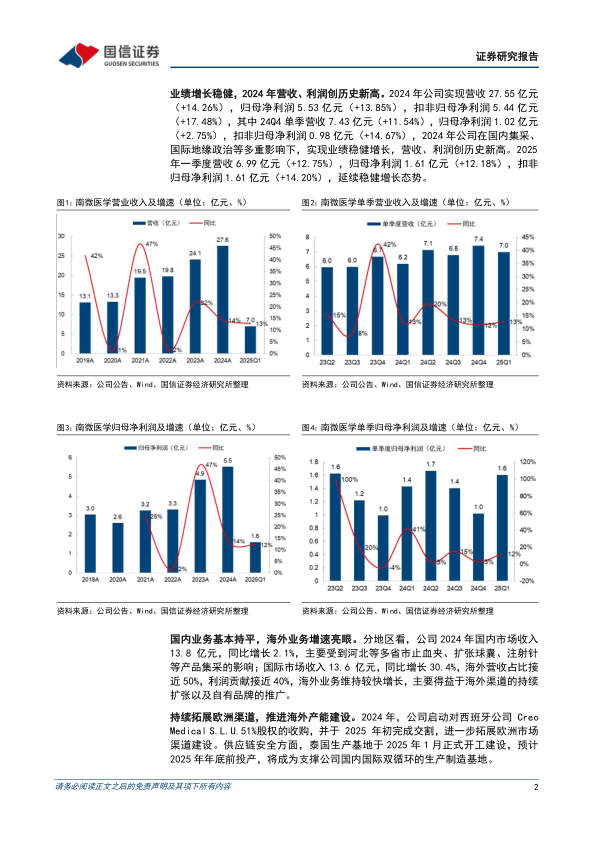

业绩增长稳健,2024年营收、利润创历史新高。2024年公司实现营收27.55亿元(+14.26%),归母净利润5.53亿元(+13.85%),扣非归母净利润5.44亿元(+17.48%),其中24Q4单季营收7.43亿元(+11.54%),归母净利润1.02亿元(+2.75%),扣非归母净利润0.98亿元(+14.67%),2024年公司在国内集采、国际地缘政治等多重影响下,实现业绩稳健增长,营收、利润创历史新高。2025年一季度营收6.99亿元(+12.75%)归母净利润1.61亿元(+12.18%),扣非归母净利润1.61亿元(+14.20%),延续稳健增长态势。

国内业务基本持平,海外业务增速亮眼。分地区看,公司2024年国内市场收入13.8亿元,同比增长2.1%,主要受到河北等多省市止血夹、扩张球囊、注射针等产品集采的影响;国际市场收入13.6亿元,同比增长30.4%,海外营收占比接近50%,利润贡献接近40%,海外业务维持较快增长,主要得益于海外渠道的持续扩张以及自有品牌的推广。

持续拓展欧洲渠道,推进海外产能建设。2024年,公司启动对西班牙公司Creo Medical S.L.U.51%股权的收购,并于2025年初完成交割,进一步拓展欧洲市场渠道建设。供应链安全方面,泰国生产基地于2025年1月正式开工建设,预计2025年年底前投产,将成为支撑公司国内国际双循环的生产制造基地。

降本增效成果显著,毛利率明显提升。2024年公司毛利率67.65%(+3.15pp),毛利率提升主要受益于海外销售占比提升以及降本措施的持续推进。销售费用率23.46%(-0.29pp),管理费用率13.39%(-0.25pp),研发费用率6.33%(+0.07pp),财务费用率-1.80%(+1.42pp),四费率41.36%(+0.96pp),销售、管理费用率呈下降趋势。

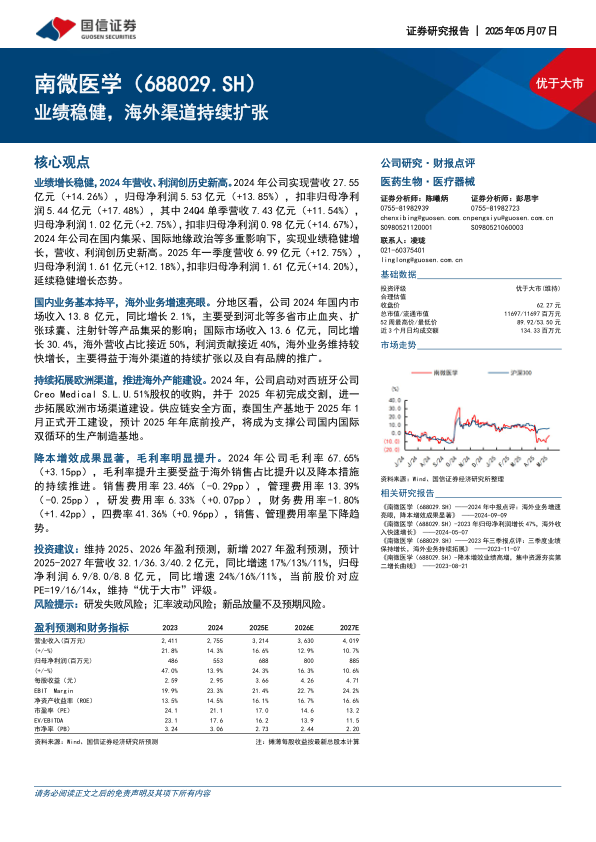

投资建议:维持2025、2026年盈利预测,新增2027年盈利预测,预计2025-2027年营收32.1/36.3/40.2亿元,同比增速17%/13%/11%,归母净利润6.9/8.0/8.8亿元,同比增速24%/16%/11%,当前股价对应PE=19/16/14x,维持“优于大市”评级。

风险提示:研发失败风险;汇率波动风险;新品放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用