联影医疗(688271)

核心观点

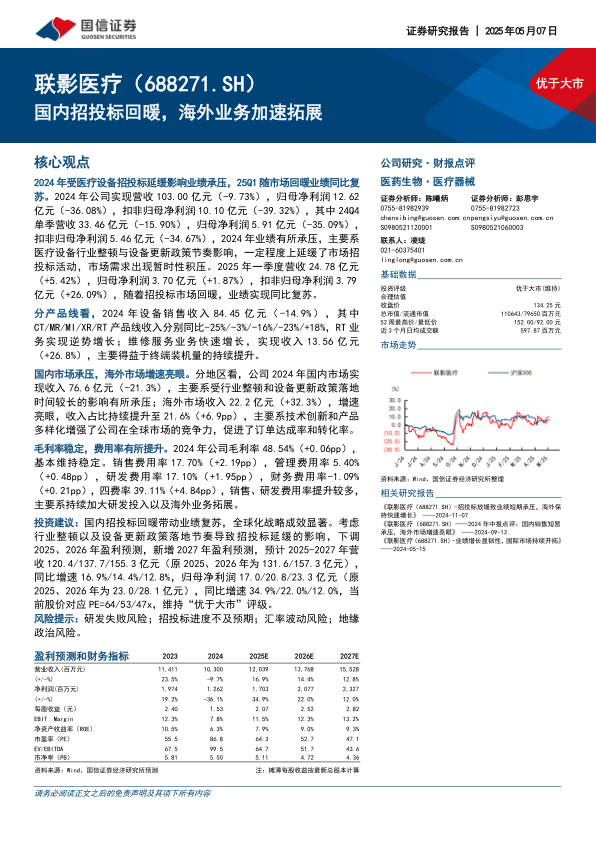

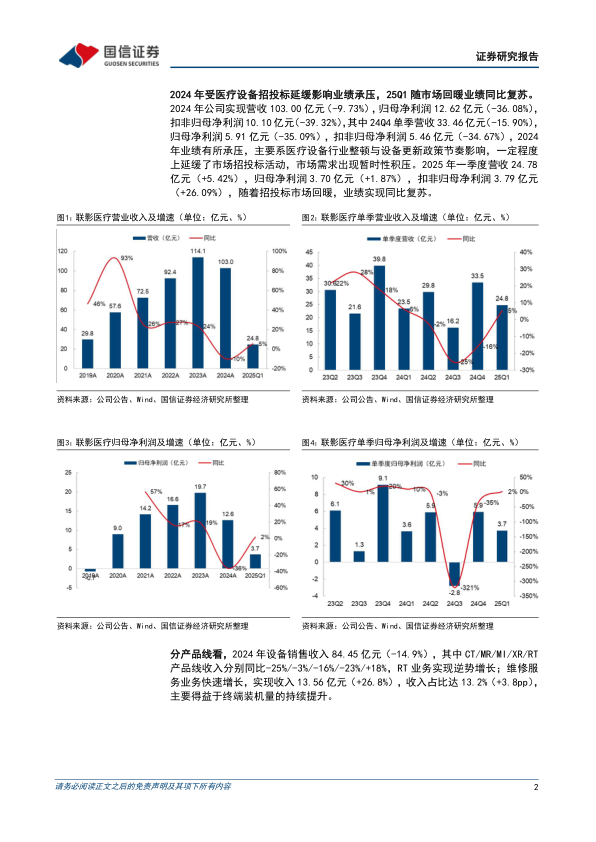

2024年受医疗设备招投标延缓影响业绩承压,25Q1随市场回暖业绩同比复苏。2024年公司实现营收103.00亿元(-9.73%),归母净利润12.62亿元(-36.08%),扣非归母净利润10.10亿元(-39.32%),其中24Q4单季营收33.46亿元(-15.90%),归母净利润5.91亿元(-35.09%),扣非归母净利润5.46亿元(-34.67%),2024年业绩有所承压,主要系医疗设备行业整顿与设备更新政策节奏影响,一定程度上延缓了市场招投标活动,市场需求出现暂时性积压。2025年一季度营收24.78亿元(+5.42%),归母净利润3.70亿元(+1.87%),扣非归母净利润3.79亿元(+26.09%),随着招投标市场回暖,业绩实现同比复苏。

分产品线看,2024年设备销售收入84.45亿元(-14.9%),其中CT/MR/MI/XR/RT产品线收入分别同比-25%/-3%/-16%/-23%/+18%,RT业务实现逆势增长;维修服务业务快速增长,实现收入13.56亿元(+26.8%),主要得益于终端装机量的持续提升。

国内市场承压,海外市场增速亮眼。分地区看,公司2024年国内市场实现收入76.6亿元(-21.3%),主要系受行业整顿和设备更新政策落地时间较长的影响有所承压;海外市场收入22.2亿元(+32.3%),增速亮眼,收入占比持续提升至21.6%(+6.9pp),主要系技术创新和产品多样化增强了公司在全球市场的竞争力,促进了订单达成率和转化率。毛利率稳定,费用率有所提升。2024年公司毛利率48.54%(+0.06pp),基本维持稳定。销售费用率17.70%(+2.19pp),管理费用率5.40%(+0.48pp),研发费用率17.10%(+1.95pp),财务费用率-1.09%(+0.21pp),四费率39.11%(+4.84pp),销售、研发费用率提升较多,主要系持续加大研发投入以及海外业务拓展。

投资建议:国内招投标回暖带动业绩复苏,全球化战略成效显著。考虑行业整顿以及设备更新政策落地节奏导致招投标延缓的影响,下调2025、2026年盈利预测,新增2027年盈利预测,预计2025-2027年营收120.4/137.7/155.3亿元(原2025、2026年为131.6/157.3亿元),同比增速16.9%/14.4%/12.8%,归母净利润17.0/20.8/23.3亿元(原2025、2026年为23.0/28.1亿元),同比增速34.9%/22.0%/12.0%,当前股价对应PE=64/53/47x,维持“优于大市”评级。

风险提示:研发失败风险;招投标进度不及预期;汇率波动风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用