联影医疗(688271)

事件:近日,公司发布2024年年度报告:2024年实现营业收入103.00亿元,同比下降9.73%,主要受设备更新政策落地节奏影响;归母净利润12.62亿元,同比下降36.09%;扣非归母净利润10.10亿元,同比下降39.32%。其中,2024年第四季度营业收入33.46亿元,同比下降15.90%;归母净利润5.91亿元,同比下降35.09%;扣非归母净利润5.46亿元,同比下降34.67%。

同日,公司发布2025年第一季度报告:2025年一季度实现营业收入24.78亿元,同比增长5.42%,招投标逐步回暖;归母净利润3.70亿元,同比增长1.87%;扣非归母净利润3.79亿元,同比增长26.09%。

国内市占率持续提升,海外高速增长

2024年公司在国内实现收入80.34亿元,由于国内医疗设备行业整顿与设备更新政策节奏所带来的市场需求释放阶段性错配,导致中国市场收入承压。公司国内市占率进一步提升,整体业务新增份额同比增长超3个百分点,其中高端产品贡献近5个百分点的结构性增长。核心产品线呈现梯度突破态势——超高端CT(256排及以上)跨越20%市占率分水岭,3.0T、5.0T磁共振维持市场优势,放疗装备市占率提升近8个百分点。

公司通过纵深推进“高举高打,一核多翼”的全球化战略,2024年海外市场实现收入22.66亿元,同比增长35.07%,创下占总体营业收入22.00%的历史新高,取得高端市场突破与新兴区域渗透的双重战略成果。凭借极具竞争力的技术与解决方案,公司在海外各区域的品牌影响力和市场份额稳步提升。

影像(不含超声、DSA)市占率第一,设备销售与服务创收协同增长按2024年国内新增市场金额口径,公司影像产品(不含超声和DSA)市占率第一。(1)CT市占率第一:40排及以下、64-80排CT第一,128-256排CT第二,256排以上的CT第三。(2)MR市占率第二:1.5T及以下超导MR第一,3.0T MR第三,3.0T以上MR第一。(3)MI市占率第一,PET/CT连续九年蝉联第一。(4)诊断XR产品(含固定DR、移动DR、乳腺DR)市占率第一,其中固定DR第一,乳腺DR及移动DR第二。(5)介入XR产品(含DSA和移动C型臂)市占率第四,其中DSA第五,移动C型臂第四。(6)RT产品市占率第三,同比提升近8个百分点。

2024年公司服务收入实现13.56亿元,同比增长26.80%,占比达到13.16%,同比提升了3.79个百分点,形成设备销售与服务创收的协同增长格局。

毛利率维稳,销售费用受海外市场扩展支出增加的影响

2024年,公司的综合毛利率同比增长0.06pct至48.54%。销售费用率、管理费用率、研发费用率、财务费用率分别为17.70%、5.40%、17.10%、-1.09%,同比变动幅度分别为+2.19pct、+0.49pct、+1.95pct、+0.21pct,销售费用增加主要因海外市场扩展支出增加。综合影响下,公司整体净利率同比下降5.27pct至12.06%。

2024年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为46.74%、13.09%、4.31%、13.27%、-1.54%、17.44%,分别变动-1.40pct、+0.11pct、-0.23pct、+4.25pct、-1.19pct、-5.49pct。

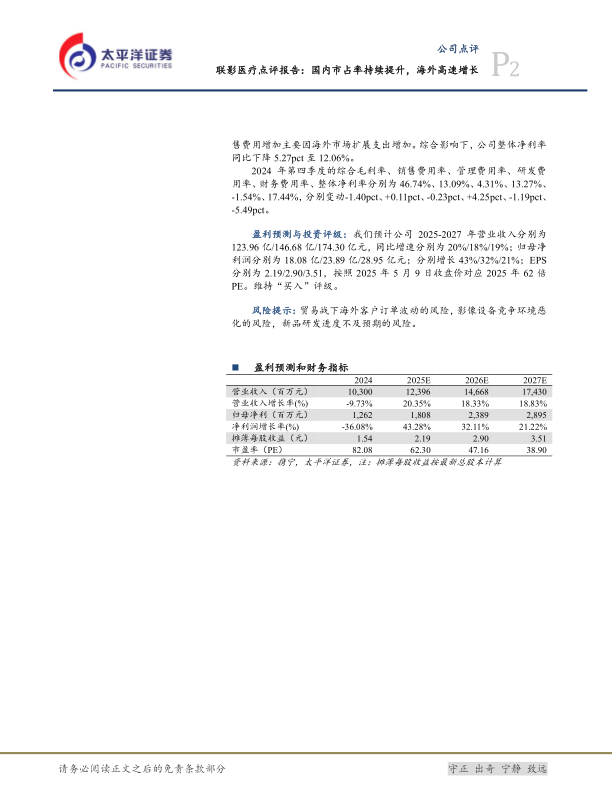

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为123.96亿/146.68亿/174.30亿元,同比增速分别为20%/18%/19%;归母净利润分别为18.08亿/23.89亿/28.95亿元;分别增长43%/32%/21%;EPS分别为2.19/2.90/3.51,按照2025年5月9日收盘价对应2025年62倍PE。维持“买入”评级。

风险提示:贸易战下海外客户订单波动的风险,影像设备竞争环境恶化的风险,新品研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用