翔宇医疗(688626)

核心观点

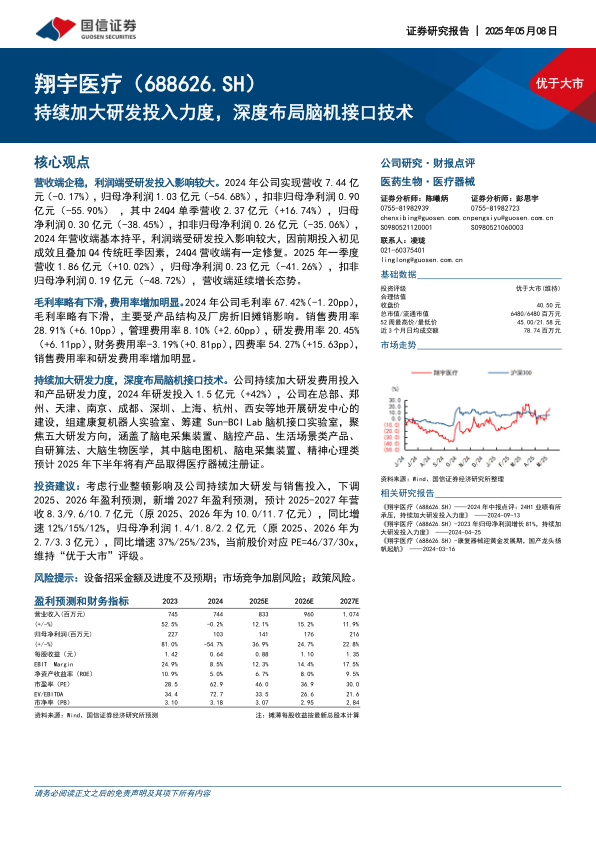

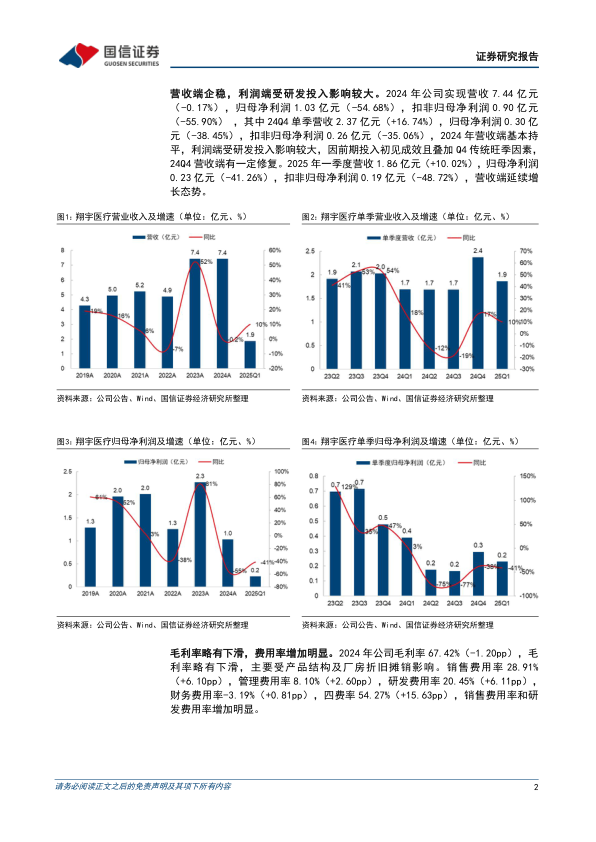

营收端企稳,利润端受研发投入影响较大。2024年公司实现营收7.44亿元(-0.17%),归母净利润1.03亿元(-54.68%),扣非归母净利润0.90亿元(-55.90%),其中24Q4单季营收2.37亿元(+16.74%),归母净利润0.30亿元(-38.45%),扣非归母净利润0.26亿元(-35.06%),2024年营收端基本持平,利润端受研发投入影响较大,因前期投入初见成效且叠加Q4传统旺季因素,24Q4营收端有一定修复。2025年一季度营收1.86亿元(+10.02%),归母净利润0.23亿元(-41.26%),扣非归母净利润0.19亿元(-48.72%),营收端延续增长态势。

毛利率略有下滑,费用率增加明显。2024年公司毛利率67.42%(-1.20pp),毛利率略有下滑,主要受产品结构及厂房折旧摊销影响。销售费用率28.91%(+6.10pp),管理费用率8.10%(+2.60pp),研发费用率20.45%(+6.11pp),财务费用率-3.19%(+0.81pp),四费率54.27%(+15.63pp),销售费用率和研发费用率增加明显。

持续加大研发力度,深度布局脑机接口技术。公司持续加大研发费用投入和产品研发力度,2024年研发投入1.5亿元(+42%),公司在总部、郑州、天津、南京、成都、深圳、上海、杭州、西安等地开展研发中心的建设,组建康复机器人实验室、筹建Sun-BCILab脑机接口实验室,聚焦五大研发方向,涵盖了脑电采集装置、脑控产品、生活场景类产品、自研算法、大脑生物医学,其中脑电图机、脑电采集装置、精神心理类预计2025年下半年将有产品取得医疗器械注册证。

投资建议:考虑行业整顿影响及公司持续加大研发与销售投入,下调2025、2026年盈利预测,新增2027年盈利预测,预计2025-2027年营收8.3/9.6/10.7亿元(原2025、2026年为10.0/11.7亿元),同比增速12%/15%/12%,归母净利润1.4/1.8/2.2亿元(原2025、2026年为2.7/3.3亿元),同比增速37%/25%/23%,当前股价对应PE=46/37/30x,维持“优于大市”评级。

风险提示:设备招采金额及进度不及预期;市场竞争加剧风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用