维力医疗(603309)

事件:近日,公司发布2024年年度报告:2024年实现营业收入15.09亿元,同比增长8.76%;归母净利润2.19亿元,同比增长13.98%;扣非归母净利润2.10亿元,同比增长16.94%,利润增长较快主要系公司降本增效的成效显著。其中,2024年第四季度营业收入4.49亿元,同比增长9.32%;归母净利润0.53亿元,同比增长8.44%;扣非归母净利润0.50亿元,同比增长5.18%。

同日,公司发布2025年第一季度报告:2025年一季度实现营业收入3.48亿元,同比增长12.60%,受益于海外客户订单的持续恢复;归母净利润0.59亿元,同比增长17.25%;扣非归母净利润0.57亿元,同比增长20.49%。

客户订单逐步恢复,导尿、泌外产线收入快速增长

(1)麻醉产品收入4.77亿元,同比增长2.02%,主要系麻醉创新产品的推广、进院和销售均受到医疗行业整顿的影响。(2)导尿产品收入4.38亿元,同比增长14.66%,主要系近年来海外客户新增测温导尿管、硅胶导尿管定制化业务,2024年该业务订单增长较快。(3)泌尿外科产品收入2.16亿元,同比增长6.22%,主要系公司将环切器整合到泌外业务;同时,公司对经销商渠道库存进行了压缩,导致环切器收入下滑。(4)护理产品收入1.73亿元,同比增长27.89%,主要系2024年海外客户已经恢复正常订单状态,吸引连接管收入实现增长30%以上,同时口护吸痰管和排泄物管理系统国内销售逐步打开,带动业务实现增长。(5)呼吸产品收入0.84亿元,同比下降4.32%。(6)血透产品收入0.76亿元,同比增长10.49%。

海外注册持续推进,品类拓展稳步进行

2024年,公司有6款新产品(一次性使用无菌导尿管、超声引导神经阻滞麻醉穿刺针、一次性窗视包皮环切缝合器、一次性使用可视双腔喉罩、可控弯曲输尿管鞘导管及附件、一次性使用喷射鼻咽通气异型导管)获国内注册证,有9款新产品获得欧盟MDR CE认证,有1款新产品获得美国FDA注册,有54款新产品获得德国注册登记证,有8款新产品获得加拿大卫生部认证,2款新产品获得沙特注册登记证。

2024年,公司完成了长期留置预防型输尿管支架、双向、四向可弯控清石鞘、引导性球囊导管、可视单腔支气管插管、可视封堵器等产品的预研,并将上述产品转入项目开发中。抗凝技术、高压球囊、载药技术等均取得新的技术突破,进一步加速了新产品开发速度,在泌外拓展、消化方向和呼吸介入方向实现了新的技术突破,未来将逐步助力公司产品线的丰富和升级。

毛利率同比下降,费用率小幅上升

2024年,公司的综合毛利率同比下降1.36pct至44.53%。销售费用率、管理费用率、研发费用率、财务费用率分别为10.48%、8.61%、7.36%、0.14%,同比变动幅度分别为-0.94pct、-1.02pct、+0.52pct、-0.22pct。综合影响下,公司整体净利率同比增加0.40pct至15.14%。

2024年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为43.91%、11.14%、7.25%、9.87%、-0.81%、12.54%,分别变动-3.08pct、-0.94pct、-2.94pct、+2.03pct、-1.35pct、-0.29pct。

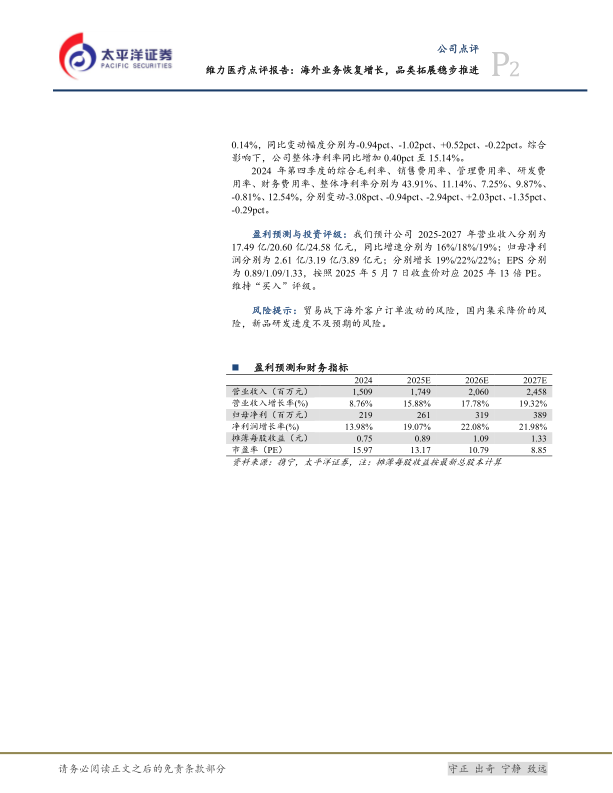

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为17.49亿/20.60亿/24.58亿元,同比增速分别为16%/18%/19%;归母净利润分别为2.61亿/3.19亿/3.89亿元;分别增长19%/22%/22%;EPS分别为0.89/1.09/1.33,按照2025年5月7日收盘价对应2025年13倍PE。维持“买入”评级。

风险提示:贸易战下海外客户订单波动的风险,国内集采降价的风险,新品研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用