诺泰生物(688076)

核心观点

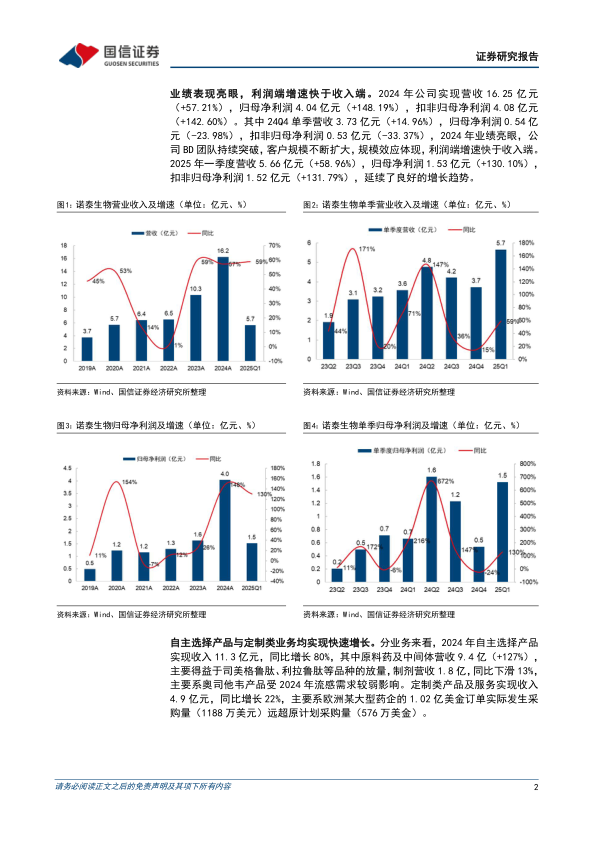

业绩表现亮眼,利润端增速快于收入端。2024年公司实现营收16.25亿元(+57.21%),归母净利润4.04亿元(+148.19%),扣非归母净利润4.08亿元(+142.60%)。其中24Q4单季营收3.73亿元(+14.96%),归母净利润0.54亿元(-23.98%),扣非归母净利润0.53亿元(-33.37%),2024年业绩亮眼,公司BD团队持续突破,客户规模不断扩大,规模效应体现,利润端增速快于收入端。2025年一季度营收5.66亿元(+58.96%),归母净利润1.53亿元(+130.10%),扣非归母净利润1.52亿元(+131.79%),延续了良好的增长趋势。

自主选择产品与定制类业务均实现快速增长。分业务来看,2024年自主选择产品实现收入11.3亿元,同比增长80%,其中原料药及中间体营收9.4亿(+127%),主要得益于司美格鲁肽、利拉鲁肽等品种的放量,制剂营收1.8亿,同比下滑13%,主要系奥司他韦产品受2024年流感需求较弱影响。定制类产品及服务实现收入4.9亿元,同比增长22%,主要系欧洲某大型药企的1.02亿美金订单实际发生采购量(1188万美元)远超原计划采购量(576万美金)。

产能布局领先,多肽原料药产能达到吨级。公司加强优质产能建设,制剂工厂多条产线及部分原料药(替尔泊肽、利拉鲁肽)生产线通过相关GMP检查,连云港工厂及子公司诺泰诺和通过美国FDA的CGMP现场检查。第四代规模化吨级多肽车间601已投产,实现多肽产能5吨/年;602多肽车间将于2025年上半年完成建设;制剂工厂多条生产线通过药品GMP符合性检查;寡核苷酸吨级商业化生产车间于2024年底正式动工,预计2025年10月完成建设,将形成年产寡核苷酸1000公斤、PMO100公斤、PEG偶联环肽200公斤的优质产能。

投资建议:公司加大矩阵式销售模式拓展力度,有望在订单和业绩端持续取得突破。下调2025、2026年盈利预测,新增2027年盈利预测,预计公司2025-2027年营收22.8/30.0/38.3亿元(原2025、2026为24.4/32.5亿元),同比增速40%/32%/28%,归母净利润5.8/7.9/11.0亿元(原2025、2026为6.4/8.6亿元),同比增速43%/37%/38%,当前股价对应PE=21/15/11x,维持“优于大市”评级。

风险提示:药物研发失败风险;监管政策风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用