华润三九(000999)

核心观点

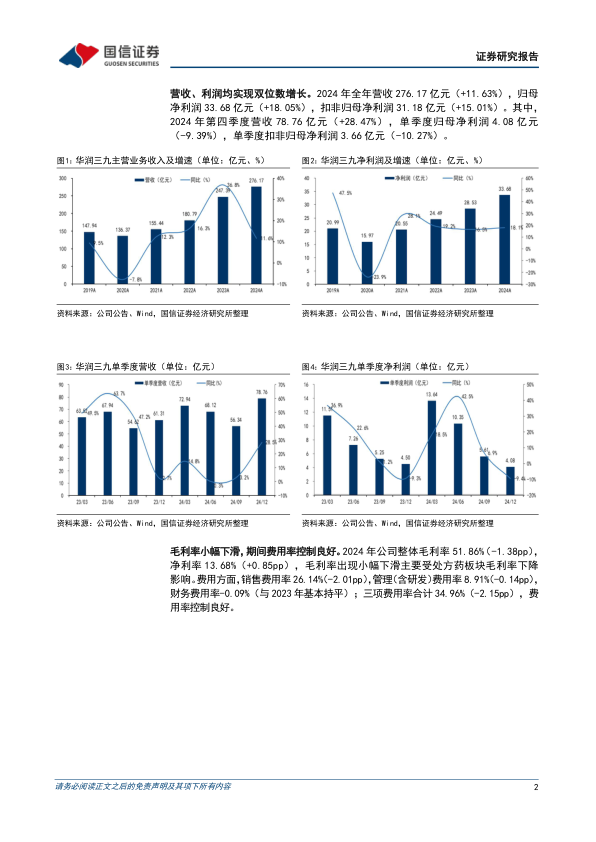

营收和利润均实现双位数增长。2024年全年营收276.17亿元(+11.63%),归母净利润33.68亿元(+18.05%),扣非归母净利润31.18亿元(+15.01%)。其中,2024年第四季度营收78.76亿元(+28.47%),单季度归母净利润4.08亿元(-9.39%),单季度扣非归母净利润3.66亿元(-10.27%)。2024年公司整体毛利率51.86%(-1.38pp),净利率13.68%(+0.85pp),毛利率出现小幅下滑主要受处方药板块毛利率下降影响。

分板块:CHC业务稳健,处方药业务毛利率承压,昆药业务较快增长。2024年公司CHC健康消费品业务实现营业收入124.82亿元(+14.13%),毛利率60.86%(+0.67pp),核心品类领导地位及自我诊疗领域的行业地位稳固;处方药业务实现营业收入60.05亿元(+15.04%),毛利率47.51%(-4.64pp),受到集采影响;昆药集团2024年实现营业收入52.13亿元,同比增加27.55%,毛利率64.02%。

研发投入持续增加,新品进展顺利。2024年公司研发投入9.53亿元,同比增长63.97%,有力支撑了公司产品研发及产品力提升。产品研发方面,2024年公司开展新品研究131项,包括1类化药4项,1类中药7项,2类化药10项,2类中药1项,其他新品109项;在产品力提升方面,公司围绕感冒灵、血塞通等多个品种开展药材资源、工艺优化、质量提升、循证研究等工作,全面提高产品品质,持续提升产品竞争力。

控股天士力,补齐中药创新药短板。2024年8月,公司披露拟收购天士力28%股份的重大重组公告,2025年3月27日公司收到中国证券登记结算有限责任公司出具的《过户登记确认书》,天士力418,306,002股股份已过户至华润三九名下,天士力正式成为华润三九的控股子公司,补齐华润三九在中药创新药及院内市场的短板。

风险提示:集采超预期;创新药研发进度低于预期;中药材价格波动。

投资建议:战略性并购整合持续推进,维持“优于大市”评级。

2024年全年公司收入、利润双双实现增长。考虑到院外市场的整体疲软和院内市场的集采限价,下调2025/2026年盈利预测、新增2027年盈利预测,预计2025-2027年归母净利润37.37/40.82/48.56亿元(原2025/2026年39.42/45.67亿元),同比增速11.0%/9.3%/18.9%,当前股价对应PE=14.1/12.9/10.9x。随着公司“创新+品牌”战略的不断推进,叠加昆药、天士力融合带来的优质资源整合,公司业绩有望维持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用