金域医学(603882)

事件:近日,公司发布2024年年度报告:2024年实现营业收入71.90亿元,同比下降15.81%,我们认为系DRG落地和行业整顿的影响;归母净利润-3.81亿元,同比下降159.26%;扣非归母净利润-2.38亿元,同比下降165.28%,主要系规模效益减弱叠加资产处置、信用减值的影响。其中,2024年第四季度营业收入15.71亿元,同比下降29.57%;归母净利润-4.75亿元,同比下降805.23%;扣非归母净利润-3.16亿元,同比下降1536.44%。

同日,公司发布2025年第一季度报告:2025年一季度实现营业收入14.67亿元,同比下降20.35%;归母净利润-0.28亿元,同比下降49.09%;扣非归母净利润-0.39亿元,同比下降32.11%。

全面提质增效,持续强化医检业务成本优势

公司紧抓提质增效工作,通过全流程精益化管控与AIoT(智能物联网)技术深度融合,进一步构建成本优势,实验室人效同比提升了21%。优化整合物流线路,物流费用同比下降7.29%。集成供应链管理,实现生产成本的有效节约和控制,试剂成本同比下降15.54%。持续推进重点数智化场景落地,启用宫颈癌智慧筛查工作站、全自动TCT液基细胞检测工作站和全自动HPV核酸检测工作站,人均效率提升4倍;推广多家子公司落地应用tNGS前处理工作站,节省了近百万人力成本;行业首创的高柔性流式细胞前处理工作站投产,单台可节约4名操作人员;细胞遗传学科干实验调度平台的建设与推广,实现了外周血染色体样本线上调度、远程诊断,节约诊断成本50%。

持续布局“医检4.0”,具备行业领先的数智化转型优势

公司持续开展以“医检4.0”为愿景的数智化转型工作,全面布局大数据与人工智能领域。(1)在数据基础建设方面,公司建设具有行业特色的数据中台,对超过23PB的医学大数据进行标准化统一管理,且数据规模每年以1PB的速度持续增长。(2)在核心技术研发方面,公司基于30年积累的超过130万条医检专业知识,训练医检行业大模型及其智能体应用“小域医”,依托总注册用户数超过57万的服务平台KMC提供服务,真正将公司积累的知识与大数据转化为用户可感知的服务价值。(3)在生态解决方案方面,公司专注于“数据要素×医疗健康”场景的深入挖掘和应用,在现有数据产品上架和数据交易工作的基础上,联合广东省数据要素产业协会、广州数据交易所等生态伙伴,共同推动安全、高效、有序的可信数据空间建设,并入驻广州城市可信数据空间,进一步促进数据资源的充分利用和价值创造。

毛利率同比下降,费用率小幅上升

2024年,公司的综合毛利率同比下降3.33pct至33.15%,我们认为主要系规模效益减弱叠加终端降价的影响。销售费用率、管理费用率、研发费用率、财务费用率分别为12.94%、8.32%、5.57%、-0.04%,同比变动幅度分别为+1.05pct、-0.05pct、+0.10pct、-0.03pct。综合影响下,公司整体净利率同比下降13.23pct至-5.77%。

2024年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为25.96%、16.09%、7.31%、6.25%、-0.11%、-31.74%,分别变动-7.79pct、+3.65pct、-1.61pct、+1.69pct、-0.11pct、-34.89pct。

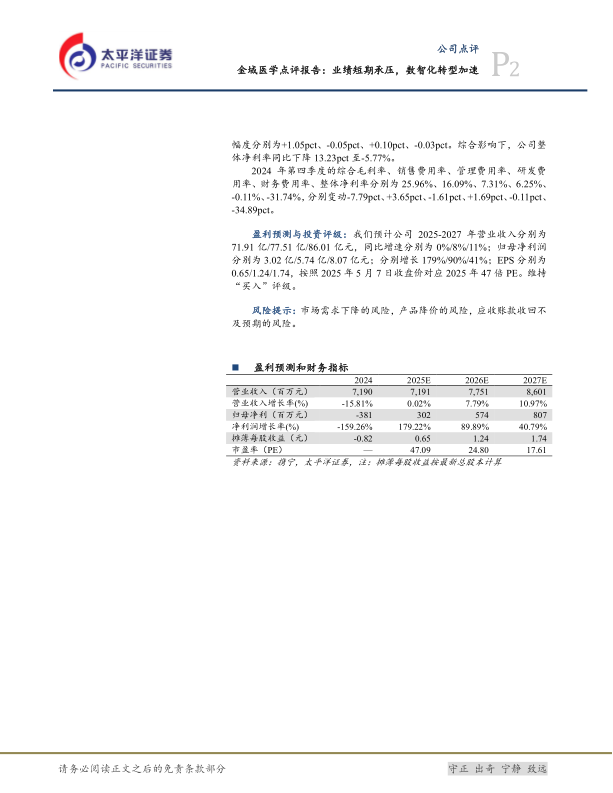

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为71.91亿/77.51亿/86.01亿元,同比增速分别为0%/8%/11%;归母净利润分别为3.02亿/5.74亿/8.07亿元;分别增长179%/90%/41%;EPS分别为0.65/1.24/1.74,按照2025年5月7日收盘价对应2025年47倍PE。维持“买入”评级。

风险提示:市场需求下降的风险,产品降价的风险,应收账款收回不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用