丸美股份(603983)

投资要点

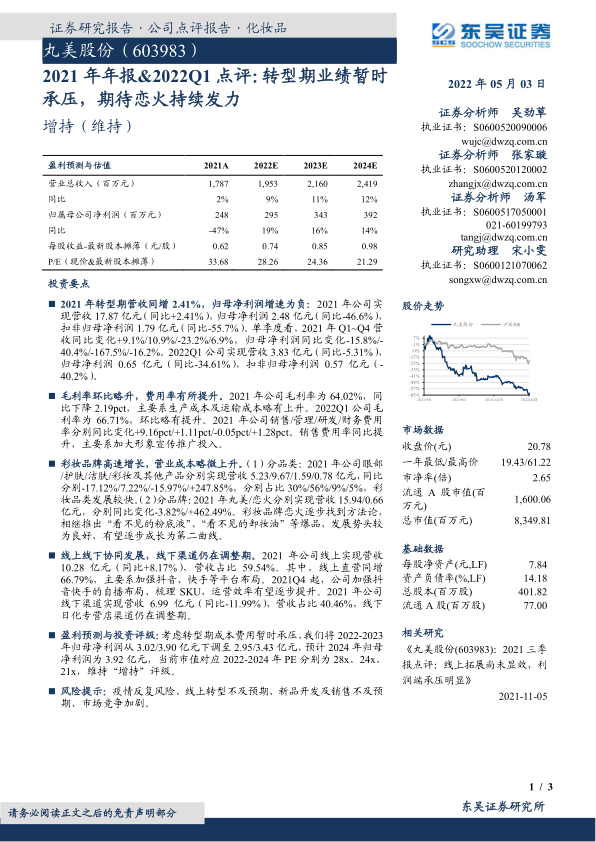

2021年转型期营收同增2.41%,归母净利润增速为负:2021年公司实现营收17.87亿元(同比+2.41%),归母净利润2.48亿元(同比-46.6%),扣非归母净利润1.79亿元(同比-55.7%)。单季度看,2021年Q1~Q4营收同比变化+9.1%/10.9%/-23.2%/6.9%,归母净利润同比变化-15.8%/-40.4%/-167.5%/-16.2%。2022Q1公司实现营收3.83亿元(同比-5.31%),归母净利润0.65亿元(同比-34.61%),扣非归母净利润0.57亿元(-40.2%)。

毛利率环比略升,费用率有所提升。2021年公司毛利率为64.02%,同比下降2.19pct,主要系生产成本及运输成本略有上升。2022Q1公司毛利率为66.71%,环比略有提升。2021年公司销售/管理/研发/财务费用率分别同比变化+9.16pct/+1.11pct/-0.05pct/+1.28pct。销售费用率同比提升,主要系加大形象宣传推广投入。

彩妆品牌高速增长,营业成本略微上升。(1)分品类:2021年公司眼部/护肤/洁肤/彩妆及其他产品分别实现营收5.23/9.67/1.59/0.78亿元,同比分别-17.12%/7.22%/-15.97%/+247.85%,分别占比30%/56%/9%/5%,彩妆品类发展较快。(2)分品牌:2021年丸美/恋火分别实现营收15.94/0.66亿元,分别同比变化-3.82%/+462.49%。彩妆品牌恋火逐步找到方法论,相继推出“看不见的粉底液”、“看不见的卸妆油”等爆品,发展势头较为良好,有望逐步成长为第二曲线。

线上线下协同发展,线下渠道仍在调整期。2021年公司线上实现营收10.28亿元(同比+8.17%),营收占比59.54%。其中,线上直营同增66.79%,主要系加强抖音、快手等平台布局。2021Q4起,公司加强抖音快手的自播布局、梳理SKU,运营效率有望逐步提升。2021年公司线下渠道实现营收6.99亿元(同比-11.99%),营收占比40.46%,线下日化专营店渠道仍在调整期。

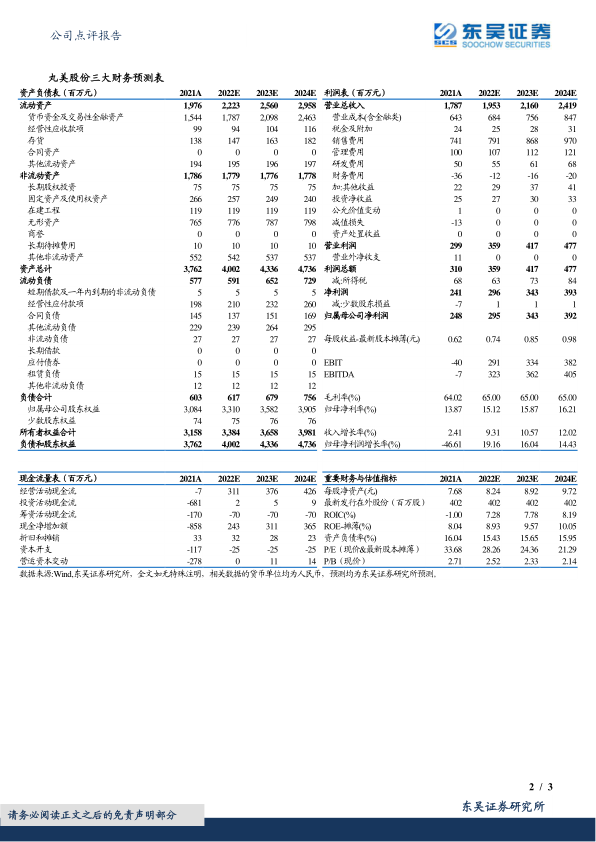

盈利预测与投资评级:考虑转型期成本费用暂时承压,我们将2022-2023年归母净利润从3.02/3.90亿元下调至2.95/3.43亿元,预计2024年归母净利润为3.92亿元,当前市值对应2022-2024年PE分别为28x、24x、21x,维持“增持”评级。

风险提示:疫情反复风险、线上转型不及预期、新品开发及销售不及预期、市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用